Burzovní kalendář (1. 7. - 5. 7. 2019)

Zasedání ropného kartelu OPEC ve Vídni, finální červnové indexy nákupních manažerů a data z amerického trhu práce budou pro finanční trhy hlavními opěrnými body prvního červencového týdne. Obchodní týden ve Spojených státech bude o den kratší, zavřené zůstanou burzy ve čtvrtek na Den nezávislosti.

Ohlédnutí

Americké akciové indexy v uplynulém týdnu mírně oslabily, mají za sebou ale nejlepší červen za několik desetiletí. Dow za uplynulých pět dnů klesl o 0,45 %, S&P 500 přišel o 0,29 % a Nasdaq Composite odepsal 0,32 %. Za červen se Dow zvýšil o 7,19 %, S&P 500 posílil o 6,89 % a index Nasdaq Composite posílil o 7,42 %. Dow tak zažil nejlepší červen od roku 1938 a S&P 500 od roku 1955.

Komponenty indexu S&P 500 v týdnu do 28. června 2019

Evropské akcie posílily v týdenním i v měsíčním horizontu. Panevropský index STOXX Europe 600 za týden přidal 0,03 % a za měsíc posílil o 4,28 %, britský FTSE 100 přidal 0,24 % za týden a 3,69 % za měsíc, německý DAX zpevnil o 0,48 % za týden a o 5,73 % za měsíc a francouzský CAC 40 posílil o 0,19 % za týden a o 6,36 % za měsíc. Pražská burza v uplynulém týdnu podle indexu PX oslabila o 1,1 %.

Středeční zasedání České národní banky potvrdilo očekávání analytiků, že základní úroková sazba zůstane na úrovni 2 %. Jednání bankovní rady ČNB se zúčastnilo všech sedm jejích členů, pro ponechání sazby beze změny jich hlasovalo šest. Guvernér ČNB Jiří Rusnok posléze na tiskové konferenci řekl, že aktuální prognóze zveřejněné po květnovém zpřísnění měnové politiky odpovídá přibližná stabilita úrokových sazeb do poloviny roku 2020. "V tuto chvíli to vypadá, že pauza (v pohybu sazeb) může být poměrně dlouhá. Z našeho pohledu to ale není nic nového," dodal.

Ceny ropy se držely na nejvyšší úrovni od konce května v reakci na napětí mezi Spojenými státy a Íránem. Vyostřené vztahy mezi oběma zeměmi nicméně alespoň výrazněji nezhoršily žádné další události po sestřelení amerického dronu v oblasti Ománského zálivu.

V japonské Ósace se na konci týdne konal dvoudenní summit skupiny G20. Jeho hlavními tématy byly obavy o světový obchod, konflikt na Blízkém východě, boj se změnou klimatu a ochrana životního prostředí. Nejvíce pozornosti přitahovala schůzka amerického prezidenta Donalda Trumpa s jeho čínským protějškem Si Ťin-pchingem, na níž oba státníci řešili obchodní spory. Jednalo se o první setkání představitelů největších ekonomik světa po sedmi měsících.

Z ekonomických dat se investoři zaměřili na indexy Ifo pro Německo, americkou spotřebitelskou důvěru, obchodní bilanci a objednávky zboží dlouhodobé spotřeby, inflaci v Německu a celé eurozóně nebo na zprávy o vývoji ekonomik Spojených států a Velké Británie.

Hospodářské výsledky za uplynulé čtvrtletí zveřejnily na Wall Street například společnosti Micron Technology, Lennar, FedEx, Rite Aid, General Mills, McCormick & Co, Walgreens Boots Alliance, Conagra Brands, NIKE a Constellation Brands. V Evropě se čísly pochlubily společnosti IHS Markit, Accenture a Hennes & Mauritz.

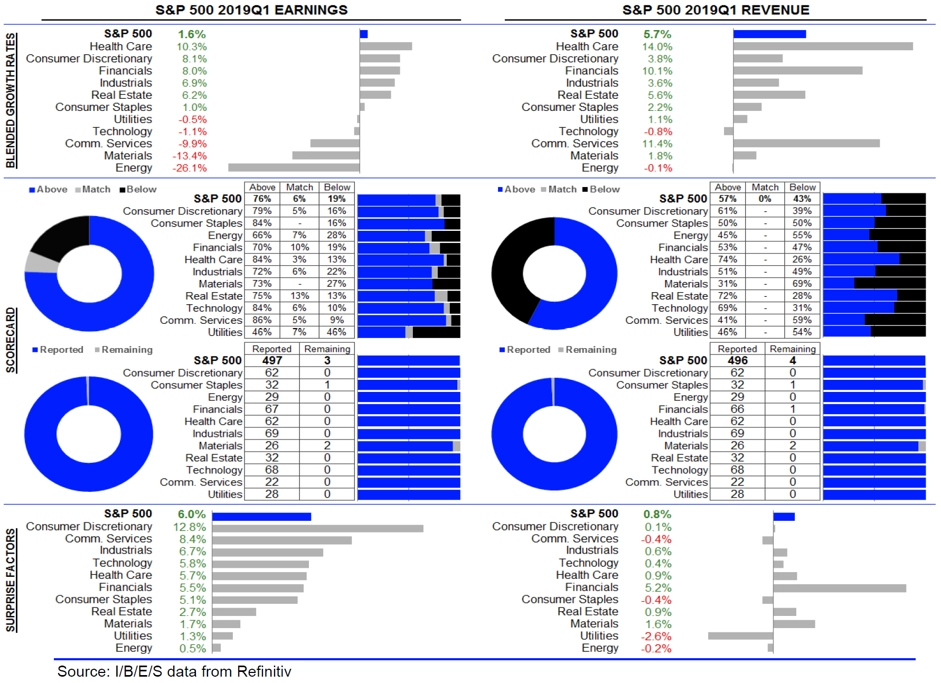

Statistika dosud oznámených výsledků amerických firem za 1Q2019

Výhled

V nadcházejícím týdnu budou investoři vyhodnocovat informace z víkendového summitu skupiny G20, na kterém se mimo jiné sešli americký prezident Donald Trump a čínský prezident Si Ťin-pching. Trump navštívil symbolicky také KLDR a pozval jejího vůdce Kim Čong-una do USA.

V úvodu týdne se trh zaměří také na jednání Organizace zemí vyvážejících ropu (OPEC) ve Vídni. Na pondělní dopoledne je naplánovaná tisková konference představitelů kartelu.

Z makroekonomických dat se o pozornost přihlásí finální červnové indexy nákupních manažerů, německá nezaměstnanost, tržby maloobchodních prodejců v Německu a celé eurozóně nebo americká nezaměstnanost. Analytici odhadují, že americká ekonomika v červnu vytvořila mimo zemědělství kolem 158 tisíc pracovních míst. Míra nezaměstnanosti podle nich zůstala na 3,6 %.

Hospodářské výsledky za uplynulé čtvrtletí zveřejní na Wall Street mimo jiné firma Acuity Brands a v Evropě společnost Industrivärden.

"Titulky jsou plné rekordů – Dow má za sebou nejlepší červen od roku 1938 a S&P 500 od roku 1955. První pololetí (+17,35 %) bylo pro S&P 500 nejlepší za dvacet let. Začátek července bude ovlivněn politickými faktory, výsledková sezóna totiž začíná až za dva týdny," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Výhled pro jednotlivé dny

Pondělí bude dnem indexů nákupních manažerů. Finální ukazatele za výrobu za červen budou vycházet v noci a nad ránem v Asii, dopoledne v Evropě a odpoledne budou zveřejněny i v USA. V Japonsku navíc bude zveřejněn index spotřebitelské důvěry, v Německu a v eurozóně zprávy o situaci na trhu práce, v ČR bilance státního rozpočtu a v USA statistika stavebních výdajů.

V noci na úterý bude australská centrální banka jednat o nastavení měnové politiky. Dopoledne vyjdou ve Velké Británii index cen domů od Nationwide a index nákupních manažerů ve stavebnictví, v Německu zpráva o tržbách maloobchodních prodejců a v eurozóně výrobní inflace. Spojené státy odpoledne odtajní ISM index aktivity pro oblast New Yorku a večer zprávu o prodejích aut. Hospodářské výsledky zveřejní na Wall Street společnost Acuity Brands.

Středa bude patřit finálním červnovým indexům nákupních manažerů ve službách. Odpoledne navíc Spojené státy zveřejní statistiku obchodní bilance, zprávu o továrních objednávkách, zprávu ADP o tvorbě pracovních míst v soukromém sektoru a pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti. Obchodování na trzích v USA je zkrácené.

Ve čtvrtek vyjde v eurozóně zpráva o maloobchodních tržbách. Trhy ve Spojených státech zůstanou zavřené kvůli oslavám Dne nezávislosti.

Páteční dopoledne bude patřit německé průmyslové výrobě a indexu cen britských domů od banky Halifax. Odpoledne se pak investoři zaměří na zprávu o situaci na americkém trhu práce (míra nezaměstnanosti, tvorba pracovních míst, vývoj mezd). Hospodářské výsledky představí v Evropě společnost Industrivärden.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Finální PMI ze zpracovatelského průmyslu v eurozóně za červen bude pravděpodobně revidován mírně výše, zůstane ale pod svým dlouhodobým průměrem. Důvodem je slabé Německo, jehož průmysl trpí poklesem (především čínské) poptávky po autech. K revizi indexu pomohou údaje z Itálie a Španělska.

- Americký index ISM z průmyslu je prvním indikátorem, který naznačí, jak si ekonomika v zámoří vedla v červnu. Poté, co index v dubnu a v květnu značně ztratil, očekáváme jeho stabilizaci. Ke zpomalení amerického průmyslu přispěly především geopolitické nejistoty včetně nevyjasněných obchodních jednání, index je ale bezpečně daleko od pásma, které značí zpomalení.

- Největší pozornost vzbudí data z amerického trhu práce za červen. Míra nezaměstnanosti zůstala pravděpodobně na své nejnižší úrovni od roku 1969 a po květnovém propadu se opět dočkáme solidního počtu vytvořených pracovních míst mimo zemědělský sektor. Americký pracovní trh v tomto ohledu ovšem zpomaluje, a tak se otevírá prostor pro spekulace na to, že Fed v brzké době sníží sazby. Zajímavé proto bude, jak se americká centrální banka k nové statistice postaví. Trh práce je sice napnutý k prasknutí, na růstu mezd, a tedy ani v inflaci to ale příliš znát není. Meziroční růst mezd poté, co dosáhl +3,4 % v prosinci 2018, slábne. V červnu by mzdy měly růst o 0,3 % oproti květnu.

- Polská centrální banka na svém středečním zasedání ponechá klíčovou úrokovou sazbu i svou rétoriku beze změny. Přestože dubnová a květnová statistika spotřebitelské inflace předčila očekávání, většina bankovní rady stále zůstává holubičí. Podle guvernéra nemá banka důvod sazby zvyšovat ani snižovat a v nezměněné podobě by mohly zůstat až do roku 2022.

Aktualita pro rok 2026

Aktuality