Burzovní kalendář (26. 8. - 30. 8. 2019)

V závěru srpna se investoři zaměří na ekonomická data, mimo jiné na zprávy o vývoji HDP Německa a Spojených států, inflační statistiky z Německa a eurozóny či na americké indexy cen domů. V rámci doznívající výsledkové sezóny se čísly za druhé čtvrtletí pochlubí například prodejce elektroniky Best Buy nebo klenotnictví Tiffany.

Ohlédnutí

Americké akciové indexy v uplynulém týdnu klesly. Dow se snížil 0,99 %, S&P 500 poklesl o 1,44 % a Nasdaq Composite přišel o 1,83 %. Evropské indexy se v týdenním horizontu na směru neshodly, panevropský STOXX Europe 600 se zvýšil o 0,47 %, německý DAX přidal 0,42 % a francouzský CAC 40 vzrostl o 0,49 %, britský FTSE 100 ovšem klesl o 0,31 %. Pražská burza podle indexu PX za týden stoupla o 0,9 %.

Komponenty indexu S&P 500 v týdnu do 23. srpna 2019

Z ekonomických údajů se investoři zaměřili na inflaci v eurozóně, indexy nákupních manažerů nebo na dílčí zprávy z amerického nemovitostního trhu. Ve středu a ve čtvrtek navíc byly zveřejněny zápisy ze zasedání ECB a Fedu.

Ze zápisu z posledního měnověpolitického zasedání americké centrální banky, který byl zveřejněn ve středu večer, vyplynulo, že představitelé Fedu se v červenci rozcházeli v názorech na snížení úrokových sazeb. Někteří navrhovali výraznější pokles úroků, zatímco jiní chtěli sazby ponechat beze změny. Měnový výbor nakonec v červenci základní sazbu snížil o čtvrt procentního bodu do pásma 2,00-2,25 %.

Investoři o víkendu dostali dávku informací od vrcholných politiků ze summitu G7, v závěru obchodního týdne ale ještě pozorněji sledovali zprávy z amerického letoviska Jackson Hole, kde se konalo výroční zasedání světových centrálních bankéřů. Ti, kdo čekali náznaky dalšího uvolňování měnových politik, však byli spíše zklamaní, například představitelé Fedu potvrdili, že neplánují výraznější otevírání měnových kohoutů.

V pátek Čína oznámila, že uvalí další cla na dovoz amerického zboží v ročním objemu 75 miliard dolarů. Tarify se mají dotknout více než 5 000 produktů a budou ve výši od 5 do 10 %. V platnost budou cla uvedena 1. září. Od 15. prosince Čína také obnoví 25% clo na dovoz automobilů. Nové tarify jsou reakcí na rozhodnutí Donalda Trumpa uvalit 10% clo na dovoz čínského zboží v objemu 300 miliard dolarů, které začne platit od začátku příštího měsíce. Americký prezident tento krok oznámil na začátku srpna, v reakci na čínské oznámení ale plánované clo navýšil na 15 % a stávající tarify posunul z 25 % na 30 %.

Hospodářské výsledky za druhé čtvrtletí zveřejnily na Wall Street mimo jiné společnosti Home Depot, Kohl's, Lowe's, Nordstrom, Target, Gap, HP, Hormel Foods, salesforce.com a Foot Locker a na pražské burze se výsledky pochlubil výrobce netkaných textilií PFNonwovens.

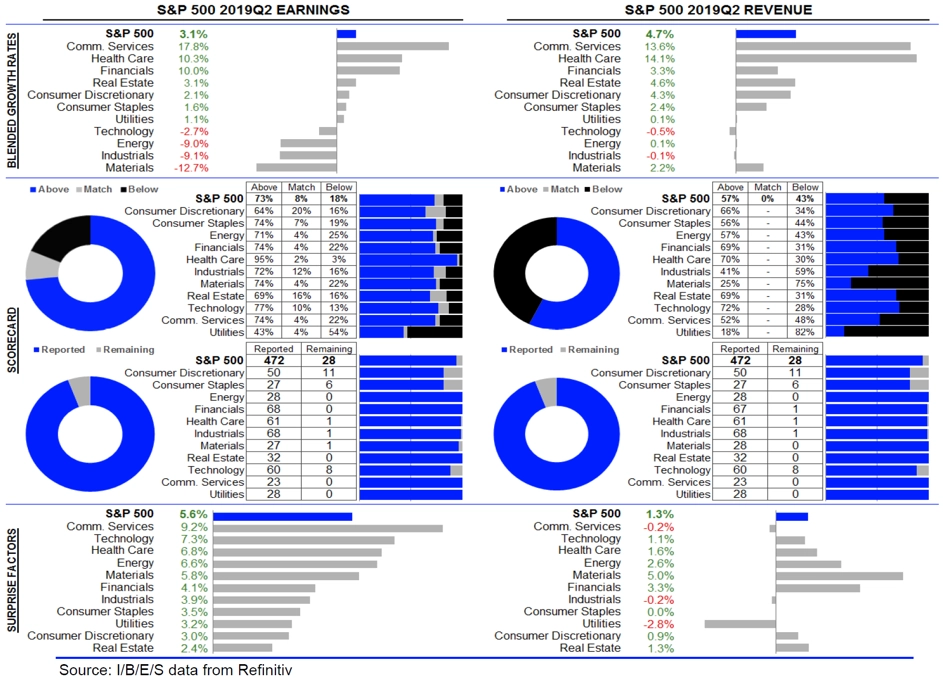

Statistika dosud oznámených výsledků amerických firem za 2Q2019

Výhled

Příští týden by mohl být relativně klidný. Neočekávají se žádné zásadní události, a investoři by tak měli věnovat pozornost hlavně makrodatům, nicméně obchodní válka se koncem uplynulého týdne posunula do nového kola, což může dále tlačit na kurzy rizikových aktiv.

O pozornost se přihlásí indexy Ifo pro Německo, zprávy o vývoji HDP USA a Německa, americké indexy cen domů, indexy spotřebitelské důvěry v Německu, eurozóně a Spojených státech, inflační statistika z Německa a od Eurostatu nebo zpráva o osobních příjmech a výdajích Američanů.

V pondělí skončí summit sedmi největších ekonomik světa G7. Jak již dříve informoval francouzský prezident Emmanuel Macron, poprvé v historii s největší pravděpodobností bez závěrečného komuniké (shrnutí sobotního dění ZDE). Mezi hlavní problémy, které svět, a tudíž i nejmocnější politiky aktuálně tíží, patří překážky v globálním obchodě, ekonomické nerovnosti, boj s klimatickou změnou či krize v Íránu, Libyi, Kašmíru a Sýrii.

Hongkong se připravuje na již 12. týden protivládních protestů. V sobotu se do ulic vydaly tisíce demonstrantů, část davu se poté střetla s policií, která jej rozehnala slzným plynem.

"Srpen je na rozdíl o klidného července plný zvratů a velkých denních cenových rozpětí. Před koncem měsíce jsou ceny amerických akcií zhruba stejné jako na jeho začátku. Denní graf indexu S&P 500 je v medvědím nastavení, kurz je mezi 50- a 200denním klouzavým průměrem. Příští týden by mohl přijít protipohyb v reakci na hluboký páteční propad, ale jinak se nic nemění, takže lze očekávat výkyvy v obou směrech," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Hospodářská čísla za uplynulé čtvrtletí zveřejní na Wall Street mimo jiné společnosti Hewlett Packard Enterprise, Tiffany, Brown-Forman, H&R Block, Dollar General, Dollar Tree, Best Buy či Campbell Soup. V západní Evropě výsledky odtajní například firmy Royal Unibrew, Pernod Ricard a Bouygues a na pražské burze zprávu zveřejní Vienna Insurance Group.

Podle analytika Miroslava Frayera z Komerční banky VIG vykáže za druhé čtvrtletí hrubé předepsané pojistné 2,4 miliardy eur (meziročně +3,2 %). Nejvíce rostoucím segmentem by podle něj mělo být zdravotní pojištění, následované pojištěním majetku a odpovědnosti. Životní pojištění by mělo meziročně prakticky stagnovat. "Od finančního výsledku očekáváme propad přibližně o 16 % v souvislosti s loňským prodejem S Immo a loni utrženými vyššími zisky z investic. Ukazatel nákladovosti (kombinovaný poměr) vidíme meziročně o 0,4 procentního bodu níže," říká Frayer.

Analytik Milan Lávička z J&T Banky očekává, že zisk před zdaněním by měl být meziročně vyšší o 17 % na úrovni 135 milionů eur. Pokles výnosů z investic by podle něj měl být více než kompenzován lepším výsledkem z pojišťovacích aktivit a absencí jednorázové položky (odpis goodwillu v Rumunsku), která negativně ovlivnila výsledek za druhé čtvrtletí loňského roku.

"Očekáváme meziroční růst hrubého předepsaného pojistného o 2,5 % na 2,38 miliardy eur, přičemž růst v segmentu neživotního pojištění by měl být okolo 3,5 % a dosavadní pokles by se měl zastavit takév segmentu životního pojištění. Segment zdravotního pojištění by měl pokračovat v solidním růstu okolo 10 %. Za očekávaným poklesem výnosů z investic je mimořádný zisk z prodeje podílu ve společnosti S Immo v loňském druhém čtvrtletí. Kombinovaný poměr by se měl v souhrnu za první polovinu roku snížit na 96,5 % (oproti 96,8 % v prvním čtvrtletí a 96,9 % v první polovině loňského roku). Provozní náklady by měly zůstat pod kontrolou (odhad: +1,4 %), k čemuž přispívá implementace řady opatření v rámci zveřejněného strategického plánu společnosti (Agenda 2020). Předpokládáme, že management potvrdí celoroční výhled, který počítá s předepsaným pojistným okolo 9,9 miliardy eur a ziskem před zdaněním v rozmezí 500-520 milionů eur. Zisk ze samotných pojišťovacích aktivit má vzhledem k rostoucímu předepsanému pojistnému a úsporám na straně nákladů předpoklady k dalšímu růstu i v následujících letech, nicméně výnosy z investic budou pod tlakem pokračující uvolněné měnové politiky ECB a nízkých výnosů státních dluhopisů," říká Lávička.

Výhled pro jednotlivé dny

Pondělní dopoledne přinese indexy Ifo pro Německo. Odpoledne se investoři ve Spojených státech zaměří na objednávky zboží dlouhodobé spotřeby, index aktivity chicagského Fedu a index průmyslové aktivity dallaského Fedu.

V úterý dopoledne na trh Německo pošle zprávu o vývoji své ekonomiky. Odpoledne pak Spojené státy přidají index cen domů S&P/Case-Shiller a index cen domů od FHFA a index průmyslové aktivity richmondského Fedu. Hospodářské výsledky zveřejní v Evropě společnost Royal Unibrew a ve Spojených státech firmy JM Smucker, Hewlett Packard Enterprise či Autodesk.

Středeční dopoledne bude patřit indexu důvěry německých spotřebitelů a statistice úvěrování soukromého sektoru v eurozóně. V zámoří vyjdou odpoledne zprávy o počtu žádostí o hypotéku a o vývoji zásob ropy. Do výsledkové sezóny přispěje v Evropě RTL Group a na Wall Street firmy Tiffany, Coty, Brown-Forman nebo H&R Block.

Ve čtvrtek dopoledne vyjde série dat v Německu (nezaměstnanost, index dovozních cen, inflace). Eurostat navíc přidá indexy důvěry v ekonomiku eurozóny a odpoledne ve Spojených státech vyjdou zpráva o vývoji HDP v druhém čtvrtletí, výsledek obchodní bilance, zpráva o rozjednaných prodejích domů, statistika velkoobchodních zásob a pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti. Výsledkovou mozaiku doplní v Evropě společnost Pernod Ricard a v USA firmy Dollar General, Dollar Tree, Best Buy, Abercrombie & Fitch, Workday nebo Dell Technologies.

V noci na pátek na trh Japonsko pošle zprávy o maloobchodních tržbách, průmyslové výrobě, situaci na trhu práce, stavebních objednávkách nebo zahájené výstavbě. Dopoledne zveřejní statistiku maloobchodních tržeb také Německo, v ČR vyjde zpráva o vývoji ekonomiky a Eurostat doplní zprávy o inflaci a nezaměstnanosti v eurozóně a celé EU. Odpoledne ve Spojených státech vyjdou zprávy o osobních příjmech a výdajích, index nákupních manažerů chicagského Fedu nebo index spotřebitelské důvěry Michiganské univerzity. Hospodářská čísla odtajní ve Spojených státech společnost Campbell Soup.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Trhy budou v týdnu reagovat na komentář šéfa Fedu v Jackson Hole, který nabídl další střípky do mozaiky americké měnové politiky. Zároveň trhy vyhodnotí i kritiku Fedu ze strany prezidenta. Výsledkem by mělo být udržení současných očekávání trhu. Větší pozornost bude poutat další eskalace obchodního sporu USA s Čínou. V Evropě bude pokračovat italská vládní krize, kde prezident bude hledat cesty, jak se vyhnout předčasným volbám.

- Trh očekává další snižování úrokových sazeb v USA, zatímco spotřeba domácností zůstává silná a jádrová inflace nezpomaluje. Snižování podporuje další eskalace obchodního sporu USA s Čínou, která prohlubuje rizika budoucího růstu.

- V Itálii pokračuje vládní krize, z které se bude snažit najít cestu prezident Mattarella, jehož cílem je vyhnout se předčasným volbám, případně je alespoň odsunout do doby, kdy bude schválen státní rozpočet na příští rok.

- Index podnikatelské nálady Ifo v Německu ukáže na další pokles očekávání, zatímco hodnocení současné situace vzrostlo. V době průzkumu však ještě nebylo známo páteční vyostření obchodního sporu mezi USA a Čínou, na druhou stranu byl již známy pokles německé ekonomiky ve druhém čtvrtletí. Nicméně v posledních měsících vidíme přenos zpomalení tamního průmyslu i do dalších sektorů ekonomiky. To podle nás i německé centrální banky výrazně zvyšuje šance, že ekonomika vstoupí ve třetím čtvrtletí do technické recese. To by mělo vyvolat fiskální impulz ze strany vlády, o kterém se začíná stále více hovořit v nejvyšších vládních patrech.

- Míra inflace v eurozóně podle nás zůstala v srpnu na +1 % a jádrová o desetinu bodu zpomalila. Předstihové ukazatele v Německu ukáží další mírný pokles.

- Týden v ČR začne konjunkturálním průzkumem ČSÚ v čele se spotřebitelskou důvěrou. Ta od dubnového letošního minima vzrostla o 3,5 bodu. Naopak důvěra podnikatelů začala klesat až v tomto roce a v červenci byla nejnižší od konce roku 2014. Dohání tak předstihový PMI ze zpracovatelského průmyslu, který se již od prosince nachází v pásmu kontrakce ekonomiky.

- Ve středu nás čeká po měsíční pauze aukce českých státních dluhopisů a týden zakončí druhý odhad vývoje HDP za druhé čtvrtletí, který odhalí i strukturu růstu. Hlavním tahounem podle nás zůstává spotřeba domácností, které pomáhá i solidní výsledek zahraničního obchodu. Na druhou stranu růst brzdí investiční aktivita.

- Maďarská centrální banka ponechá úrokové sazby beze změny.

Aktualita pro rok 2026

Aktuality