Burzovní kalendář (28. 9. - 2. 10. 2020)

Na přelomu září a října budou vedle vývoje pandemie covidu-19 trhy sledovat zejména velké množství vycházejících makrodat v čele s údaji z amerického trhu práce. Na pražské burze završí výsledkovou sezónu za první pololetí společnost Philip Morris ČR, v USA se naopak již schyluje k oznamování čísel za třetí čtvrtletí.

Ohlédnutí

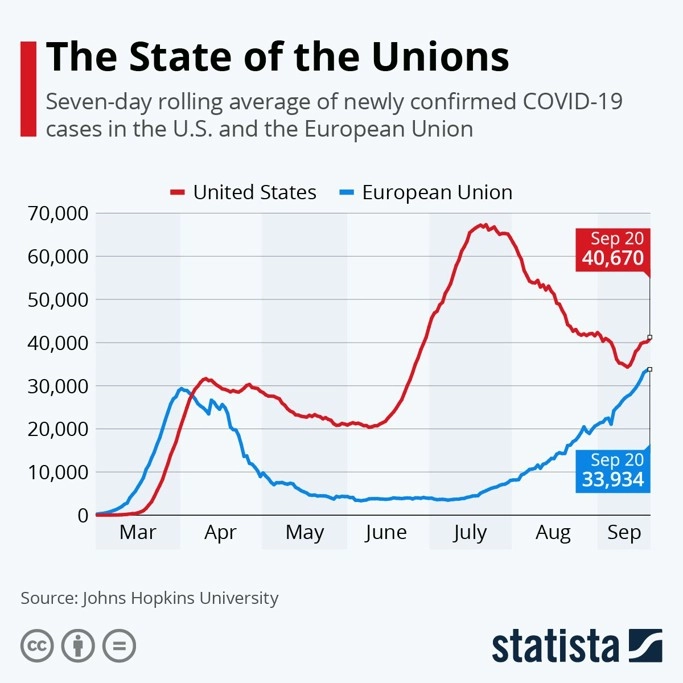

Uplynulý týden se až do pátku nesl ve znamení návratu prodejního tlaku v sektoru amerických technologických společností (prakticky až v pátek došlo k nápravě ztrát), zpráv o možných nekalých transakcích v rámci bankovního sektoru, jež se týkaly mnoha významných bankovních domů, a zvýšeného vnímání rizika spojeného s opětovným nárůstem počtu nově nakažených covidem-19, zejména v Evropě, Indii nebo Jižní Americe.

Běžně komerčně prodávaná vakcína na covid-19 je stále tématem budoucnosti, a tak jsou investoři opatrní kvůli znovu se zpřísňujícím opatřením v jednotlivých zemích.

Bez výraznějších zpráv se vrátil prodejní tlak v sektoru amerických technologických firem, které byly až do začátku září mezi miláčky investorů. Je možné, že investoři vybírají výrazné zisky v době nejistoty spojené s blížícími se prezidentskými volbami v USA.

Velkým tématem je údajné nekalé jednání mnoha bank v letech 2000-2017. Ty měly být zapleteny do praní špinavých peněz v objemu téměř 2 bilionů USD. Indexy akcií evropských bank se posunuly do blízkosti historických minim. ECB ve čtvrtek evropským finančním ústavům v rámci programu LTRO půjčila dalších 174,5 miliardy eur.

Ekonomický institut Ifo zlepšil výhled vývoje hrubého domácího produktu Německa pro letošní rok. Nově očekává, že se největší evropská ekonomika kvůli dopadům koronavirové krize zmenší jen o 5,2 %, předtím odhadoval propad o 6,7 %. Optimističtější je v názoru na vývoj ekonomiky také Mezinárodní měnový fond. Předběžné indexy nákupních manažerů ale naznačily, že podnikatelská aktivita již neroste tak výrazně jako během léta, hlavně v sektoru služeb. A netýká se to jen Německa, ale také Francie nebo Spojených států. Podnikatelská důvěra v Německu pak opět vzrostla, ale méně, než se čekalo.

Americké hospodářství přitom podle šéfa Fedu Jeromea Powella vykazuje výrazné zlepšení oproti době, kdy ho pandemie covidu-19 stáhla do recese. Další vývoj je ale podle centrální banky nejistý, a Fed je proto připravený podnikat další kroky na podporu ekonomiky. Powell ale připomněl, že hlavní porci stimulace by měla zajistit fiskální politika.

V americkém Kongresu přitom v týdnu pokračovaly neshody na dalším balíčku pomoci ekonomice. "Problém je, že obě strany v parlamentu mají rozdílné představy o objemu pomoci. Zatímco demokraté by rádi napumpovali do ekonomiky zhruba 2,5 bilionu dolarů, republikáni jsou podstatně střídmější. Vyjednávání se táhne několik měsíců a s klesajícími nadějemi klesají i ceny akcií," uvedl Martin Luňáček z robo-advisory platformy Portu.

Týden byl také plný zajímavých firemních zpráv. Zatímco na pražské burze mohou investoři až do začátku října poptávat akcie České zbrojovky Group v rámci probíhajícího úpisu, v Americe investory zaujaly vynikající kvartální výsledky společnosti Nike, celková nálada ale byla spíše pesimistická. Třeba akcie Tesly výrazně ztrácely po oznámení nepřesvědčivých plánů firmy pro další roky a Nikola se propadala po oznámení odchodu šéfa společnosti. Pokračovala také zvýšená aktivita na trhu fúzí a akvizic, například nákupem herní společnosti ZeniMax Media ze strany Microsoftu.

Zapomenout nelze ani na narůstající napětí mezi USA a Čínou. Zatímco Američané pracují na omezení čínských aplikací (WeChat, TikTok), Číňané na oplátku dávají dohromady černou listinu. Americké firmy, které se na ní objeví, čeká zatím nespecifikovaný trest. Zatímco aplikace WeChat to má, navzdory americkým soudům, takřka spočítané, boj o TikTok pokračuje. Podíl na populární sociální síti by měly získat Oracle a Walmart. "Výsledek je ovšem stále nejasný. Dohromady mají obě firmy získat jen pětinu (12,5 % + 7,5 %). Oracle bude moct nahlédnout do zdrojového kódu a starat se o data amerických uživatelů. Zatímco Donald Trump je s dohodou spokojen, Čína jí odmítá. Jak to dopadne?" ptá se Luňáček.

Páteční lepší nálada pomohla americkým indexům napravit týdenní ztráty, technologický Nasdaq Composite se dokonce díky lepšímu výkonu největších titulů vyhoupl do zisku. Akcie v Evropě naopak odepsaly okolo 4 %, pražská burza pak podle indexu PX klesla o 1,1 %. Nejvíce rostoucí akcií týdne byl Avast (+6,1 %), a to bez kurzotvorných zpráv. "Pro společnost je nárůst obliby home office z hlediska jejího byznysu příznivým faktorem," uvedl ve shrnutí dění na trzích analytik Milan Vaníček z J&T Banky. Nejvíce naopak ztrácely akcie Erste Group Bank (-6,6 %), a to v rámci negativní nálady spojené s celým evropským bankovním sektorem.

ČEZ oznámil, že od října sníží cenu elektřiny pro domácnosti a malé firmy v průměru o 9 %. Zlevnění se týká smluv na dobu neurčitou, tedy bez fixace ceny. Tento krok je důsledkem nižších cen elektřiny na burze, kde ČEZ elektřinu nakupuje, a část poklesu ceny tak přenáší na své zákazníky. "Cena elektřiny na pražské komoditní burze je nyní meziročně přibližně o 15 % nižší, takže by nemělo dojít k poklesu marží divize Prodej, která nákup a prodej koncovým zákazníkům zastřešuje," zmínil Vaníček. Příští týden pak ČEZ začne jednání s pěti uchazeči o stavbu nového jaderného reaktoru v Dukovanech. Podle plánu by měl tendr na výběr dodavatele začít ještě letos, vítěz by měl být znám do dvou let a samotná výstavba začít v roce 2029. Titul zakončil týden slabší o 1,8 %.

Česká národní banka v září podle očekávání ponechala základní úrokovou sazbu na čtvrt procentu, diskontní sazbu na 0,05 % a lombardní sazbu na 1 %. Navzdory růstu míry inflace nad tři procenta se rozhodnutí bankovní rady všeobecně očekávalo. Největší rizikem pro pro prognózu centrální banky zůstává druhá vlna pandemie covidu-19.

Výhled

Investoři budou i na přelomu září a října sledovat dění na epidemiologické frontě a zajímat se budou také o možnou fiskální podporu ekonomiky v USA, jež má ovšem před listopadovými volbami jen malou naději na schválení. V úterý proběhne první předvolební debata Joea Bidena a Donalda Trumpa. Pozornost bude věnována i možným následkům úniků dat o údajném nekalém jednání několika významných bank. "Celkově může pokračovat ostražité obchodování kvůli blížícím se prezidentským volbám v USA a zhoršující se epidemiologické situaci," uvedl analytik Milan Vaníček z J&T Banky.

Trhy čeká další týden okořeněný vstupy nových firem na trh. Asi nejsledovanějším IPO v USA je Palantir, firma, která ještě nikdy nebyla zisková. Její kapitalizace by se mohla vyšplhat na více než 20 miliard USD. A šéf americké Federální letecké správy (FAA) Steve Dickson by měl absolvovat kontrolní let se strojem Boeing 737 MAX, který má od března 2019 zakázáno létat. Pro firmu jde o zásadní moment v procesu, který má vést k povolení letů těchto strojů, a tedy postupně také k nárůstu poptávky po strojích Boeing obecně.

"Index S&P 500 v týdnu střídal růstové dny a těmi ztrátovými, zejména středeční pokles o více než 2 % ale zajistil medvědům další dílčí vítězství, červenou týdenní svíčku s hodnotou -0,63 % a také oficiální začátek korekce (pokles z vrcholu o 10 %). Od maxima ze začátku ledna je index vzdálený více než 8 %," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Na denním grafu svíčky zformovaly sestupný trend. Support na 3 400 vzal zasvé, ale důležitý support 3 200 prozatím ustál nápor prodejců, index se od něj ve čtvrtek odrazil. Nad podporou na 3 000 je ještě 200denní klouzavý průměr na 3 100. Supporty jsou jasně dané hladinami 3 400 a 3 600."

"Index S&P 500 v září výrazně klesá, ale zatím nedochází k extrémně rychlým propadům jako například v březnu 2020 nebo předloni v říjnu a prosinci. Probíhající měsíc ale bude pravděpodobně od března první ztrátový, a potvrdí tak svoji historií danou pověst. Na trhy působí nejistota spojená s covidem-19, dost možná i blížící se prezidentské volby. Akciový trh ale stále celkem nadějně hraje o celkový letošní zisk," doplnil Košťál.

Na přelomu září a října oznámí hospodářské výsledky jen několik významnějších firem. Ve Spojených státech to budou hlavně PepsiCo a Micron, zajímavá ale budou i čísla od burzovního nováčka Snowflake nebo od společnosti Carnival. V Evropě se přidá například řetězec H&M a na pražské burze bude investory ve středu zajímat výsledková zpráva firmy Philip Morris ČR.

"Očekáváme, že pandemie covidu-19 se projevila především poklesem přeshraničních prodejů největší tabákové společnosti v ČR, což by mělo znamenat meziročně zhruba 10% pokles čistého nekonsolidovaného zisku na 1,36 miliardy Kč. Očekáváme ale, že negativní dopad pandemie na hospodaření je trhem předpokládán, a tedy v ceně akcií zohledněn," napsal Vaníček.

K 2. říjnu je naplánováno zahájení obchodování s novými i stávajícími akciemi společnosti Česká zbrojovka Group. Cenové rozpětí v probíhajícím úpisu je 290-370 Kč za akcii. Potenciální volně obchodované akcie by mohly představovat až 35 % kapitalizace společnosti, objemově zhruba 4 miliardy Kč.

Makroekonomický kalendář otevře v pondělí francouzská inflace a v Americe bude investory zajímat průmyslový index dallaského Fedu. V úterý zaujme korejská průmyslová výroba, z Evropy pak na trhy dorazí statistiky španělské inflace a maloobchodu, britských spotřebitelských úvěrů a také data o podnikatelské a spotřebitelské důvěře v eurozóně společně s německou inflací. V Americe bude mít největší váhu spotřebitelská důvěra, obchodní bilance se zbožím a velkoobchodní zásoby, vyjde také index cen domů ve dvaceti velkých městech.

V polovině týdne vyjdou data z japonského maloobchodu a průmyslu, čínské indexy nákupních manažerů a britský HDP. Důležité budou také německé maloobchodní tržby a míra nezaměstnanosti, inflace v Itálii a ve Spojených státech hlavně HDP a také zpráva o tvorbě pracovních míst v soukromé sféře, zásoby ropy a rozjednané prodeje domů.

Ve čtvrtek budou vycházet finální indexy nákupních manažerů v průmyslu, dále zaujme korejská obchodní bilance a čeká se snížení sazeb v Indii. V eurozóně dojde také na míru nezaměstnanosti a v Americe budou nejsledovanější údaje o osobních příjmech a výdajích.

Na konci týdne se dozvíme, kolik nezaměstnaných je v Japonsku, v Číně bude státní svátek, Itálie oznámí rozpočtový deficit a za eurozónu vyjdou inflační data. V Americe pak budou investoři sledovat údaje z trhu práce za září a vedle toho ještě zakázky na zboží dlouhodobé spotřeby a index spotřebitelské důvěry Michiganské univerzity.

Na pražské burze se v pondělí neobchoduje kvůli státnímu svátku. Z makrodat bude v týdnu ve středu oznámena peněžní zásoba a ve čtvrtek stejně jako jinde ve světě vyjde index nákupních manažerů ve zpracovatelském sektoru.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Týden bude bohatý na geopolitické události. Americké prezidentské volby se nezadržitelně blíží. Do ostré fáze kampaně, která v úterý začíná prvním vzájemným duelem před voliči, vstupuje podle dosavadních průzkumů mnohem lépe Joe Biden. Pravděpodobnost jeho vítězství nad současným prezidentem Donaldem Trumpem odhadujeme v současnosti na 62 %. Toto vysoké číslo zároveň může tým kolem Trumpa i jeho samotného zaktivizovat k ofenzivě.

- První duel amerických prezidentských kandidátů odstartuje horkou část kampaně, která jen zdůrazní rozpolcenost a vyhrocenost (nejen) na tamní politické scéně. To není prostředí, které by lákalo k nákupům dolaru. Z technického pohledu se jeví korekce předchozích zisků eura jako dokončená, evropská měna se tak může opět vydat vzhůru.

- V Evropě budou sledována vyjednávání o brexitu či setkání Evropské rady, které začíná ve čtvrtek. Na programu bude průmyslová politika a vnější vztahy.

- Zářijová data z amerického trhu práce odhalí, že situace se dále zlepšuje, nicméně stále pomaleji.

- Z Evropy se v úterý dočkáme za září dalšího zlepšení důvěry, a to v průmyslu i ve službách. Středeční německá data ukážou mírné snížení počtu nezaměstnaných během září, což bude znamenat stagnaci míry nezaměstnanosti. Páteční předběžná údaje o zářijové inflaci v eurozóně pak potvrdí nízkoinflační prostředí.

- Koruna doplácí na tuzemskou epidemiologickou situaci, která aktuálně patří k nejhorším na světě. Její další zhoršení, které vyústí v opatření ochromující ekonomiku, ji mohou dále oslabit. Nálada na finančních trzích i zveřejňovaná data by ale naznačovala opak. PMI ve světle vývoje v zahraničí i zářijového konjunkturálního průzkumu vyskočí bezpečně nad 50 bodů, tedy do pásma expanze. Stane se tak poprvé od listopadu 2018. Ten samý den Ministerstvo financí odhalí stav státního rozpočtu ke konci září. Nadále předpokládáme letošní celoroční výsledek o cca 100 miliard Kč nižší než plánovaný schodek 500 miliard Kč. Páteční finální čísla z národních účtů za druhý kvartál by již na úrovni celkového HDP žádné překvapení přinést neměla. Data ale ozřejmí situaci v jednotlivých sektorech národního hospodářství.

Aktualita pro rok 2026

Aktuality