ČNB a (přechodná) inflace? Rusnok a spol. do toho mohou promluvit

Podle nejnovějších dat Českého statistického úřadu o vývoji cen výrobců (tedy cen, které si mezi sebou v rámci české ekonomiky účtují firmy) to vypadá na poměrně razantní zdražování. To by se mohlo následně začít promítat i do cen spotřebitelských, což by mohla být voda na mlýn úvah bankovní rady ČNB ve směru brzkého zvyšování úrokových sazeb.

ČNB samozřejmě růst cenových tlaků vidí a velice pěkně shrnuje dlouhodobější vývoj cen surovin a výrobních cen i všechny hlavní faktory (vzedmutá poptávka a zároveň produkční a dopravní úzká hrdla) v Boxu 1 své Zprávy o měnové politice – jaro 2021. Jsou tedy nejnovější čísla ČSÚ pro ČNB překvapením?

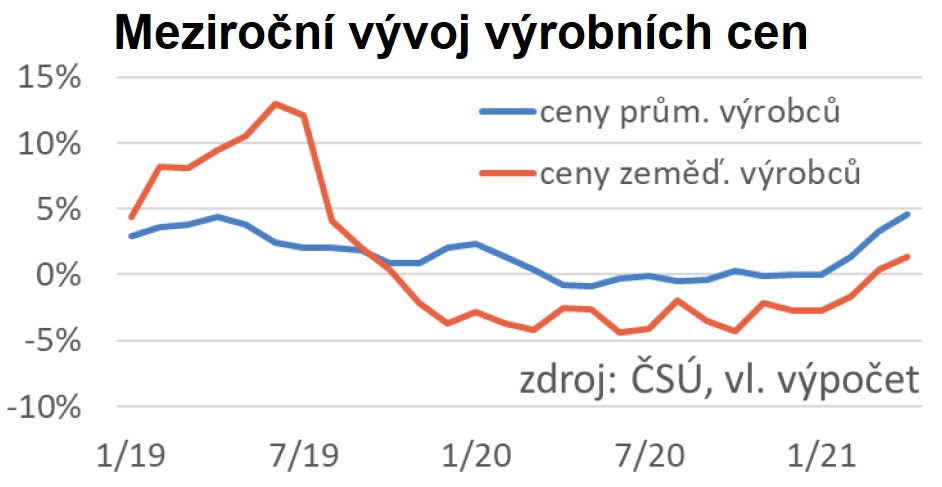

Ceny průmyslových výrobců v dubnu meziročně poskočily o 4,6 % (vyšší růst byl naposledy před téměř 10 lety). U cen zemědělských výrobců (důležitých pro pozdější růst cen potravin) dosáhl růst jen 1,3 %. ČNB přitom čeká pro celý letošní druhý kvartál růst v těchto dvou cenových okruzích o 4,3 %, respektive 3,9 %. Průmyslové ceny tedy v tomto čtvrtletí centrální banku zatím překvapují mírně na horní straně, zatímco ty zemědělské na straně opačné. Ceny služeb pro podniky a ceny stavebních prací (prognózu těchto dvou okruhů ČNB nepublikuje) se v dubnu meziročně zvýšily o 0,8 %, respektive 2,5 %.

ČNB se ve zmíněném boxu každopádně hlásí k prognostickému předpokladu, který zdůrazňuje například i šéf Fedu Jerome Powell, tedy že příští měsíce budou sice ve znamení zvýšených inflačních tlaků ze strany nabídky i poptávky, ale že půjde o tlaky převážně dočasné. Tyto tlaky můžeme chápat jako posuny cenového systému směrem k nastavení potřebných nových relativních cen (například musí zdražit vše, co obsahuje nedostatkové mikročipy).

Pro centrální banky bude klíčové pohlídat, aby reakcí na tyto "prvotní" tlaky nebylo kaskádovité "druhotné" zvyšování stále dalších cen. Takové stále plošnější zdražování (čehož se – dle dotazů často nám v poslední době kladených – mnozí začínají bát) by bylo znakem příliš silné poptávky, a tomu by bylo potřeba předejít zvyšováním úrokových sazeb. Jinak řečeno, to, jak moc (ne)přechodné bude zvýšení české inflace, má ČNB do značné míry ve vlastní moci.

Náš výhled počítá letos s minimálně dvojím zvýšením repo sazby ČNB, přičemž díky spíše prorůstově a proinflačně vyznívajícím datům z poslední doby roste pravděpodobnost, že by se bankovní rada mohla k prvnímu zvýšení odhodlat již na nejbližším zasedání na konci června. Člen bankovní rady Aleš Michl nicméně v týdnu pro Český rozhlas uvedl, že dokud nebude pandemie covidu-19 pod kontrolou, sazby by nezvyšoval.

Aktualita pro rok 2026

Aktuality