Co v červnu (ne)změní Evropská centrální banka?

Blíží se polovina měsíce, a tak se pozornost trhu začíná přesouvat od makrodat k rozhodnutím centrálních bank o měnové politice. Již ve čtvrtek 10. června budou investoři a ekonomové pozorně naslouchat představitelům Evropské centrální banky.

Je jasné, že inflační tlaky na konci pandemie trhy trochu zaskočily vyššími celkovými a na řadě míst i jádrovými údaji. Velká část centrálních bankéřů v Evropě i v USA však zatím vnímá vyšší inflaci čistě jako dočasný fenomén daný koncem pandemie a spojený s vyššími cenami surovin, energií a řady služeb.

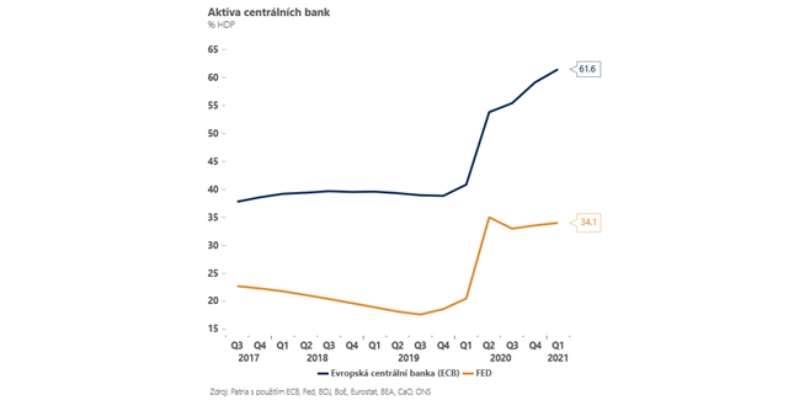

Jak vážně to se svým přesvědčením o dočasnosti inflace centrální bankéři myslí, uvidíme již po zasedání Evropské centrální banky. Tentokrát je na pořadu dne relativně důležité rozhodování o útlumu mimořádně zrychleného pandemického programu PEPP (Pandemic Emergency Purchase Programme). Od letošního března ECB kvůli pandemii výjimečně zrychlila nákupy aktiv do své bilance. Červnová prognóza by měla přitom přinést vyšší odhad inflace i růstu na nejbližší dva roky a teoreticky by mohla centrální bankéře vést k útlumu mimořádných programů.

Nejistota spojená s pandemií ale zůstává silná a podle našich odhadů zůstanou na rozdíl od USA (nebo i středoevropských ekonomik včetně Česka) jádrové inflační tlaky v eurozóně po odeznění pandemie slabé. To jsou argumenty pro velice opatrný obrat v měnové politice. Očekáváme proto, že si ECB ponechá po červnovém zasedání flexibilitu v tempu nákupů dluhopisů (v rámci PEPP). Trhům zkrátka vyšle signál, že bude nadále nakupovat přesně tolik, kolik bude zapotřebí.

Zásadní rozhodnutí ohledně úplného ukončení pandemických programů odsune podle nás ECB na září nebo prosinec. To je důležité pro kurz eura, které bude po červnovém zasedání ECB jen těžko výrazněji rozšiřovat své zisky. Současně je to podstatný vzkaz i pro trh s dluhopisy Itálie a jiných více zadlužených zemí, jejichž rizikové přirážky se (zatím) mohou držet na velice nízkých úrovních.

Aktualita pro rok 2026