ECB podle trhu brzy oznámí omezování pandemických odkupů dluhopisů. Možná ne na dlouho

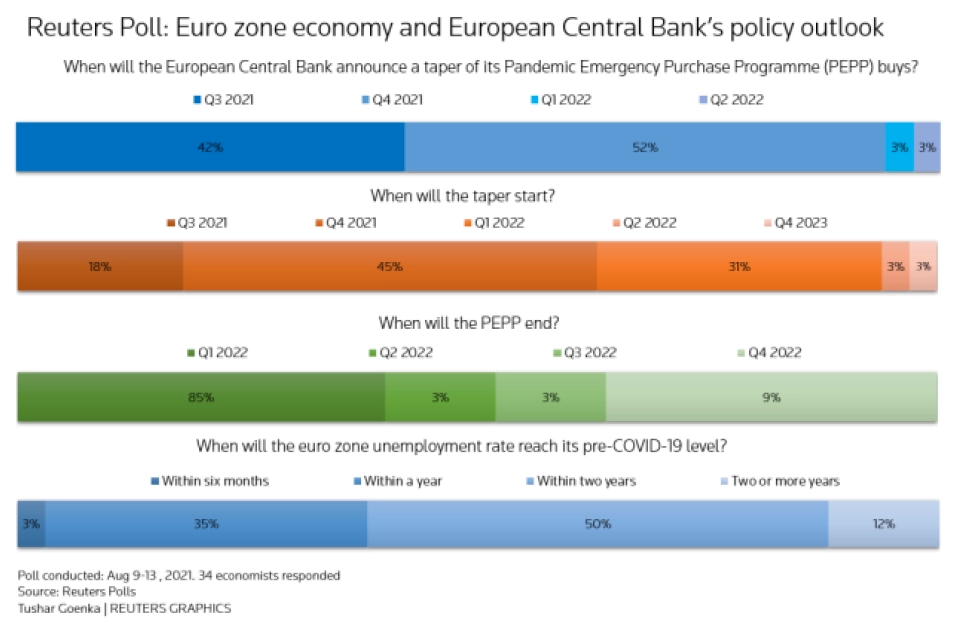

Evropská centrální banka oznámí a spustí proces snižování objemu nákupů finančních aktiv (pandemic emergency purchase programme, PEPP) do konce letošního roku, do konce března 2022 pak klesnou nákupy na nulu. Takové je očekávání finančního trhu, jak jej zjistila agentura Reuters ve svém srpnovém průzkumu mezi analytiky.

Analytici mají náročnou práci, jejich výhodou je ale disclaimer. Tedy v podstatě určité umytí si rukou. V tomto případě oslovení analytici své názory podmiňují tím, že mutace koronaviru a s nimi spojené případné komplikace nevyvolají nutnost dalších lockdownů ekonomiky.

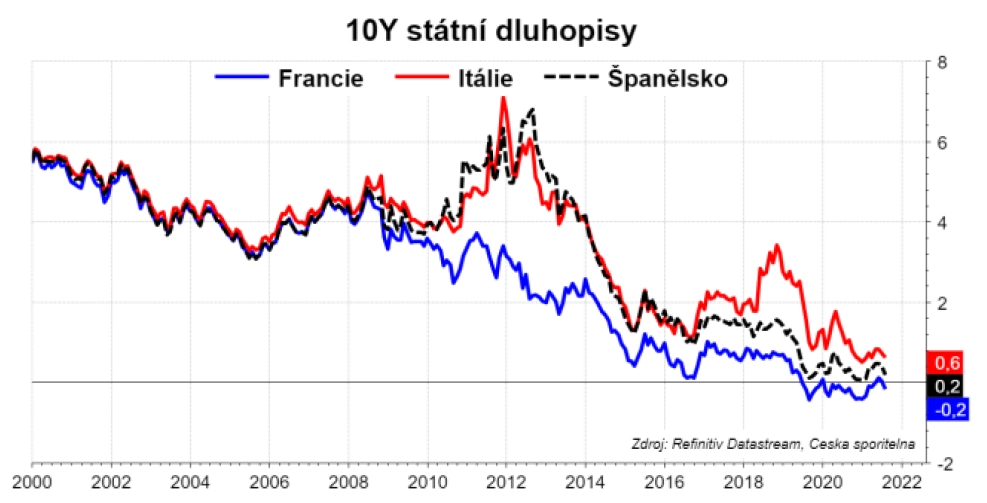

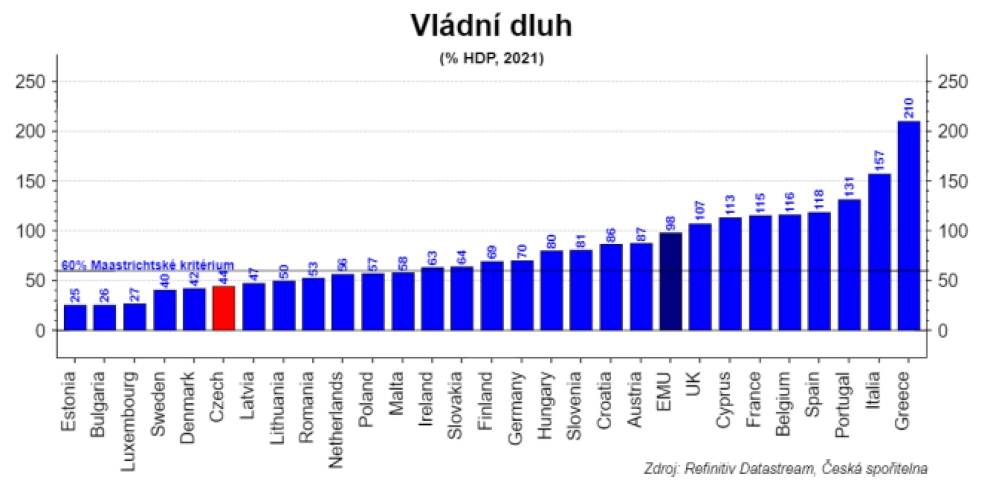

Je tu ovšem ještě jeden aspekt, který může prodloužit (či obnovit) nákupy Evropské centrální banky, a tím je fiskální dominance. Vezměme jako příklad Itálii. Její hrubý vládní dluh je téměř na úrovni 160 % HDP, výnosy 10letých vládních bondů země je ale na nule.

Celkové náklady na obsluhu dluhu Itálie letos dosáhnou zhruba 3 % HDP. Pro srovnání, průměrné náklady na obsluhu dluhu v eurozóně jsou 1,3 % HDP ročně, v ČR se bavíme o 0,6 %.

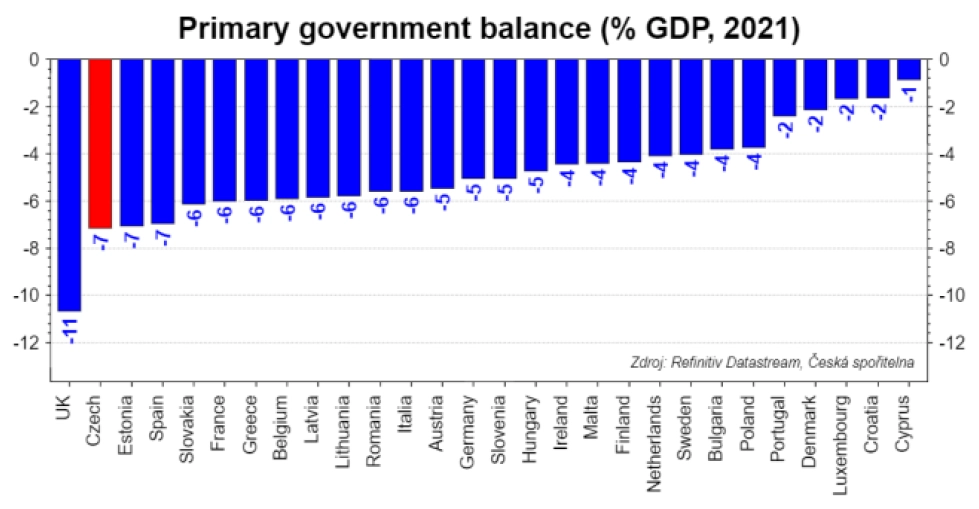

Každý skok výnosů z dluhopisů Itálie o jeden procentní bod nahoru by zvýšil náklady na obsluhu dluhu o přibližně 1,5 % HDP. V průměru za eurozónu jde o téměř 1 % HDP, v ČR o 0,4 %. Zvýšení nákladů by vedlo k tlaku na další růst zadlužení (a)nebo na úspory. Primární deficit (bez nákladů na obsluhu dluhu) Itálie je přitom letos na 6 %.

Jinými slovy, výdaje určené například na investice by musely být realokovány na obsluhu dluhu. To by ovšem vedlo ke snížení růstu ekonomik, minimálně krátkodobě, a ke snížení poptávkových a inflačních tlaků. Ano, z pohledu ECB by nižší inflace znamenala potřebu zasáhnout. Ale v prostředí již záporných sazeb by na stole byly opět nákupy dluhopisů.

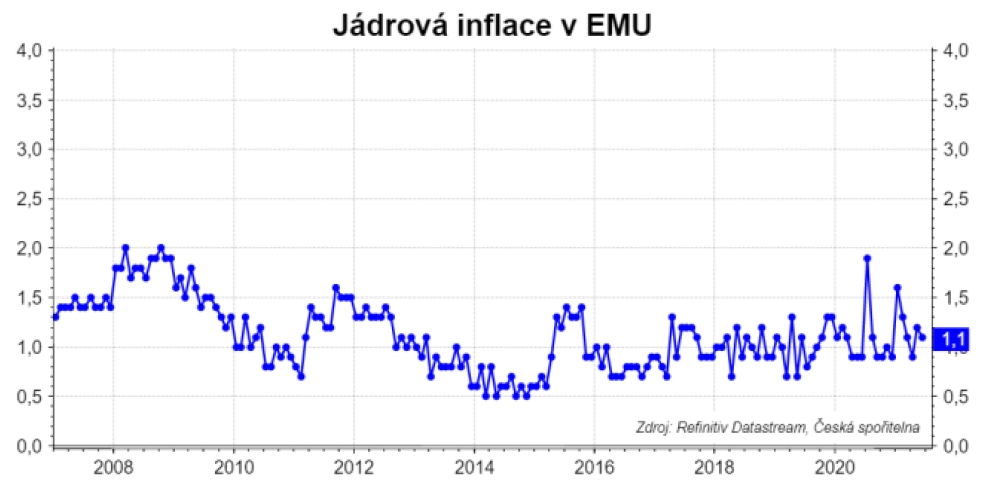

Proto na ECB bude činěn velký politický tlak, aby výnosy dále držela na nízkých úrovních. Ekonomicky se může argumentovat inflací – proč zpřísňovat měnovou politiku (a ukončení PEPP by bylo zpřísněním), když je jádrová inflace stále okolo 1 %?

Myslím si, že i kdyby nákupy byly skutečně do března příštího roku ukončeny, s kvantitativním uvolňováním bychom se neloučili na dlouho. A to i přesto, že šéf Bundesbank a člen Rady guvernérů ECB Jens Weidmann v srpnu uvedl, že tu ECB není od toho, aby se starala o ochranu solventnosti států. Ekonomické dopady nelze ignorovat a ve finále je Evropská centrální banka věřitelem poslední instance.

Aktualita pro rok 2026

Aktuality