Dvě poznámky k americkému kvantitativnímu uvolňování: Proč nadále tolik dopingu?!

Zářijové zasedání měnového výboru Fedu je vyhlíženo s velkým očekáváním. Podle řady analytiků by americká centrální banka mohla nastínit, v jakém horizontu a jakým tempem hodlá ustupovat od programů na podporu ekonomiky, jež zavedla v reakci na nástup pandemie covidu-19 v roce 2020. Akcioví býci si zvykli na to, že na trh proudí obrovské objemy nových peněz, jež nakonec slouží k nákupům aktiv. Nemusíte být žádní géniové, abyste vytušili, že to tak nebude donekonečna.

Proč stále nové odkupy aktiv?

Ano, je tu delta verze koronaviru a další mutace. Je tu riziko dalších vln epidemie, navzdory pokračujícímu očkování možná i dalších uzávěr některých segmentů ekonomiky, pokud by se situace vymkla (relativní kontrole). Americká ekonomika nicméně výrazně roste (má samozřejmě nižší srovnávací základnu z loňska), a ačkoli třeba data z pracovního trhu z měsíce na měsíc výrazně kolísají, stále vznikají nová pracovní místa.

Nemálo stratégů a komentátorů dění na trzích a v ekonomice proto považuje současnou politiku Fedu za již zbytečně uvolněnou. Banka každý měsíc odkupuje aktiva za 120 miliard USD, zejména dluhopisů. Není se co divit, USA se podobně jako další státy v koronavirové době začaly prudce zadlužovat, aby zalepily díry v ekonomice, případně využily situace k zavádění objemných balíků na podporu hospodářství.

"Fed stále lije na trh peníze tempem výrazně přes bilion dolarů za rok a je velice náročné vypozorovat, v čem a komu v této fázi hospodářského cyklu taková politika pomáhá," říká Peter Boockvar z Bleakley Advisory Group. "Očkování proti covidu-19 pokračuje a s určitými preventivními pravidly se život postupně vrací k normálu. Nepřekvapilo mě, že byl Jerome Powell na platformě sympózia v Jackson Hole opatrný. Jsem ale přesvědčený, že delta mutace koronovaru koncem září zkrátka již nebude moci být důvodem pro nevyjádření se k omezování odkupů aktiv. Banka musí přistoupit ke snižování objemu kvantitativního uvolňování."

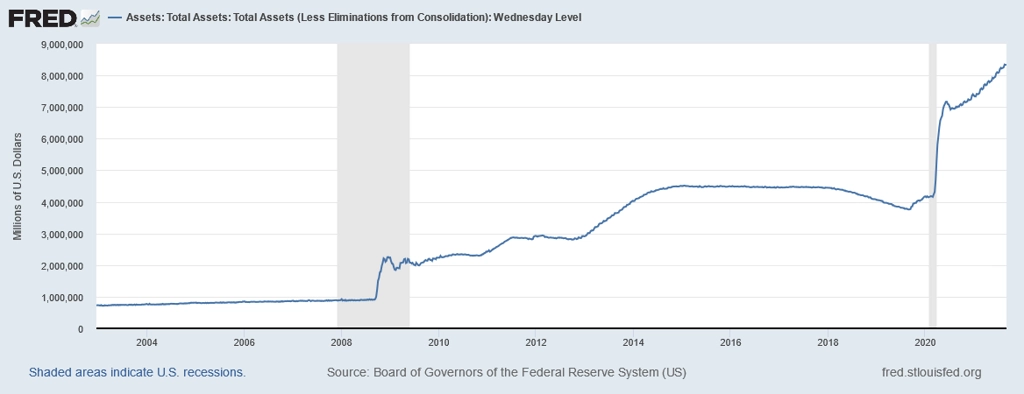

Bilance Fedu

Pravda je, že pokud se někdo bojí delty, kvantitativní uvolňování mu nepomůže. Pokud si chce třeba pořídit bydlení, podpora ekonomiky ze strany Fedu mu to v posledních kvartálech výrazně prodražila. Odkupy aktiv neotevřou továrny na výrobu aut, kterým chybí komponenty z Asie nebo Evropy. "Kvantitativní uvolňování ale nepochybně může podporovat poptávku po nákupech čehokoli, což se může projevovat rostoucí inflací. A výsledkem může být stále více lidí v dluhových pastech," varuje Bockvar.

Případná zpráva o omezování odkupů aktiv by nejspíše minimálně krátkodobě rozkolísala akciový trh. Ale jen ať se to stane, zodpovědní investoři by to měli zvládnout. Index S&P 500 jen od začátku roku přidává přes 22 % a pár dnů nebo týdnů většího prodejního tlaku se zkrátka dá přežít. Kvalita amerických firem by ale měla dlouhodobě lákat investory, pro které jsou buď hodnota, nebo naopak růstový potenciál společností důležité. A nižší ocenění akcií by dlouhodobí investoři jistě brali všemi deseti.

Za vším hledejte levné peníze

Opravdu bohatí lidé jsou jiní než průměrní spotřebitelé. Bez ohledu na věk mívají násobně větší úspory, a tak na rozdíl od běžných lidí, kteří mají určitou hranici, kolik mohou utratit ze svých příjmů, mohou nakupovat i věci, které nepotřebují ke každodennímu životu. A tak neutrácejí velkou část svých příjmů za zboží a služby, které na druhé straně dávají práci, a tedy i příjmy jiným lidem. Podstatně větší část svých peněz vydávají za akcie, dluhopisy, nemovitosti, umělecká díla a další investice (ano, některé z nich by naplnily kritérium vytváření pracovních míst pro jiné lidi, to je potřeba přiznat).

V době globální pandemie nejvíce bohatli ti úplně nejbohatší. Bohatství se tak nadále koncentruje v rukou úzké skupiny lidí. "Zvýšení koncentrace bohatství tak ve svém důsledku zvyšuje poptávku po aktivech, což podporuje jejich ceny a stlačuje níže výnosy," říká Matthew Klein z blogu The Overshoot. A nízké výnosy na trhu s dluhopisy vedou investory k hledání vyšších výnosů na akciovém trhu nebo třeba v kryptoměnách.

Peněz je zatím stále dost, ale až bude dosud dopující ekonomika hrát více podle standardních pravidel (stane se to vůbec?) a centrální banka upustí od kvantitativního uvolňování, případně i zvýší sazby, může to dolehnout na celý finanční systém. Bohatí budou mít, omluva za ten výraz, "nahrabáno" ze štědrých let a třeba i bolestivé nominální ztráty snadno překlenou. O "normálních lidech" to s takovým klidem říci nelze.

Zdroj: Bleakley Advisory Group, The Overshoot

Aktualita pro rok 2026

Aktuality