Ekonomický výhled na rok 2013: Chcete-li pesimismus, tady ho máte!

Věříme, že se v prvním čtvrtletí 2013 zvýší inflační očekávání a sníží se růst. Očekáváme tedy letos nižší růst HDP, než je konsenzus analytiků, a také vyšší inflační očekávání.

Negativy letos budou globální 1% fiskální brzda vyplývající z rozpočtových škrtů, rostoucí sociální napětí a vyšší ceny potravin. Mezi pozitiva řadíme břidlicový plyn (nižší ceny energií), měnové podmínky, zlepšující se sentiment a víru v protahování problémů a v přetvařování se.

Měnová politika

Rozvíjející se země nebudou snižovat sazby tak agresivně, jak předpokládají analytici. Evropská centrální banka bude naopak agresivnější, než předpokládá konsenzus, Fed bude naopak neutrálnější (méně holubičí.

Rostoucí inflační očekávání

Vidíme dvě hlavní hnací síly vyššího inflačního očekávání. V uplynulých 10 letech byla Čína čistým vývozcem deflace díky padajícím nákladům na výrobu. To už ale neplatí, jednou z hlavních změn v roce 2013 by mohlo být znovuotevírání pracovních míst v USA i v Evropě.

Dále soudíme, že nové stropy politiky Fedu (přirozená nezaměstnanost 6,5 % a inflace 2,5 %) jsou chybné. Fed učinil měnovou politiku mechanickou a při plánované expanzi jeho bilance o 33 % začnou trhy zpochybňovat jeho schopnost pomáhat ekonomice a brzdit inflaci.

Nižší růst

Makroekonomický výhled pro 1. čtvrtletí 2013 musí počítat s událostmi, jako je americký fiskální útes a italské volby. Konečný účet za americkou novoroční dohodu přijde v březnu, kdy se dozvíme výsledek, zřejmě mezi 1,5 a 2 %. Musíme se rozhodnout, zda některá z nedávných zlepšení dat, indexu nákupních manažerů a dalších indikátorů sentimentu jsou skutečným odrazem lepšího fundamentu, či pouze jeho očekáváním.

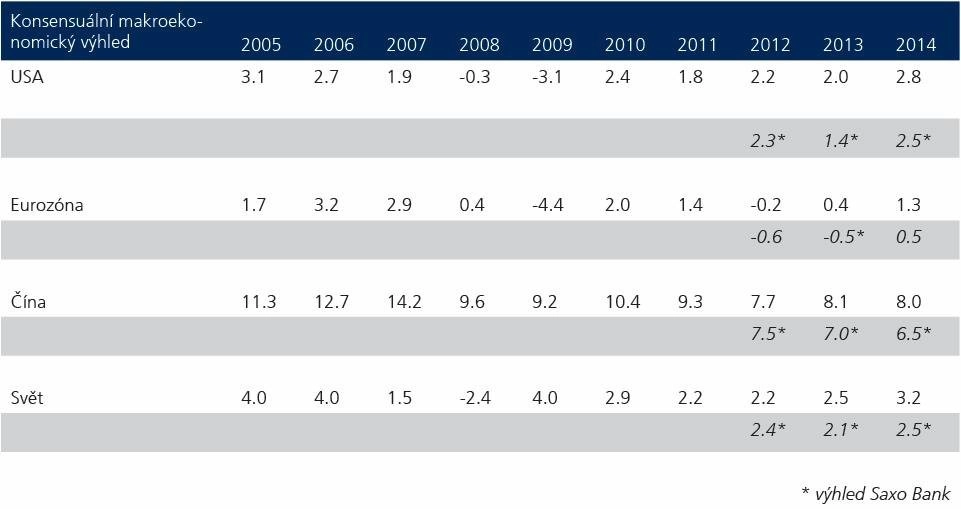

Oficiální konsenzus týkající se světového růstu je velice optimistický. Pochybujeme o tom, jak se globální ekonomika vypořádá s vyšší úrovní dluhů a restrikcí.

Bude rovněž důležité, jak zvládnou rozvíjející se trhy přechod z exportně orientovaných na ekonomiky s domácí spotřebou, aniž by ztratily růst a produktivitu. Historie nás učí, že takový přechod bude trvat mnohem déle, než předpokládají trhy, ale na rozdíl od USA a Evropy, kde se o reformách jen mluví, pevně věříme, že Čína a celá Asie půjdou nakonec správnou cestou, jen pomaleji, než se očekává.

Do roku 2013 s maximální obezřetností

Zaměření se na škrty se přesune z Evropy do USA, kde jsou potřeba a budou zde vidět více než v roce 2012. Rozvíjející se trhy budou mít s vysokou pravděpodobností uvolněnější monetární podmínky, což požene globální ekonomiku vzhůru. Ceny potravin se ale nejspíše v roce 2013 nepodaří udržet, což znamená, že věříme v růst inflačních očekávání v Asii, co se týče cen potravin, a globálně, co se týče vyšších exportních cen výrobků z Číny a vůbec Asie.

Vidíme určitou možnost růstu díky uvolněným monetárním podmínkám, centrální banky nadále umožňují politikům přílišné utrácení. Hrozba přímých monetárních transakcí ze strany ECB a dalšího plýtvání biliony dolarů coby monetární podpory díky expanzi bilance Fedu z 3 na 4 biliony bude ale nad ekonomikou viset do dalších let.

Globální růst a jeho výhled budou opět záviset na chybách, kterých se dočkáme od politiků. Potřebujeme více mikroekonomiky a méně makroekonomiky, případně jasný mandát ke změně, aby se snížila nezaměstnanost, jelikož jediný skutečný multiplikátor, který funguje, je sebedůvěra, ne tištění peněz. Rok 2012 byl v tomto špatný, ale očekáváme, že rok 2013 bude lepší, protože nové dno impotence monetární politiky i růstu nás do konce roku 2013 nasměrují blíže správné cestě, což bude v jasném protikladu vůči samolibému a naivnímu závěru roku 2012.

Aktualita pro rok 2026

Aktuality