Short EUR/CZK: Sázka na posílení koruny, ČNB intervenovat nebude

Česká koruna po prezidentských volbách a po pondělním vyjádření viceguvernéra ČNB Vladimíra Tomšíka o možnosti intervencí oslabila až ke 25,70 EUR/CZK. Tyto hodnoty jsou zhruba o 1,5 CZK slabší než námi odhadovaná fundamentální hodnota. Vzhledem k našemu očekávání dalšího makroekonomického vývoje a k tomu, že vnímáme vyjádření představitelů ČNB o možném úmyslném oslabení koruny spíše jako slovní intervence, si myslíme, že se koruna postupně vrátí pod 25,50 EUR/CZK a směrem ke 25,30 zhruba v pololetí.

Z hlediska makra totiž pro oslabení koruny nevidíme žádné trvalé důvody. Momentální reálná nekonvergence je způsobena zejména fiskální restrikcí, která z nemalé části způsobila stále probíhající recesi v ČR, fundamenty i důvěryhodnost české ekonomiky jsou však netknuté. Běžný účet je bez problémů, obrovský přebytek platební bilance stačí na to, aby součet deficitu BÚ a PZI byl kladný navzdory odtoku dividend. Česká republika nemá ani žádné strukturální problémy, které by musela bolestivě řešit a které by snižovaly její důvěryhodnost v očích investorů; až skončí fiskální restrikce, má předpoklady vrátit se k rychlejšímu růstu a překonat EMU, která se bude dlouho potýkat s problémy na jihu.

Ačkoli je toto až výhled na rok 2014, očekáváme, že se pak koruna vrátí ke své fundamentální hodnotě. V letošním prvním pololetí se ekonomika stabilizuje (skončí recese), ve druhé dojde k mírnému oživení, které stabilizuje i korunu. Na konci roku by se tedy měla česká měna dostat na dohled 25 EUR/CZK. Pro tento výhled mluví i postupně se řešící dluhová krize. Neříkáme, že je vše vyřešeno, ale nejhorší obavy o přežití EMU, jež panovaly na podzim 2011 nebo v létě 2012, jsou za pryč. Postupně bude zvolňovat fiskální restrikce na periferii EMU, což bude pomáhat růstu v této části eurozóny.

Nemyslíme si ani, že by ČNB začala se skutečnou kampaní proti koruně. Dle nás se ČNB spokojí s korunou mezi 25 a 26 EUR/CZK (její poslední, říjnová prognóza počítá s 25,2). Pokud nedojde k zásadnějšímu oslabení ekonomiky bez doprovodného oslabení koruny, nebude ČNB intervenovat. Pokud by k intervencím došlo, pak by dle nás spíše měly formu obrany nějakého pásma (25 až 26), ve kterém bude ČNB chtít korunu vidět, než trvalé kampaně za oslabení měny. Ta by se totiž mimo jiné mohla vymknout kontrole, ČNB bude chtít více nechat pracovat trh.

Samotné intervence vnímáme jako nástroj s omezenou účinností. Na jedné straně jejich dopad bude limitován slabostí eurozóny, například směnné relace se v posledním roce navzdory slabší koruně zhoršovaly, což může být důsledek tlaku přenášet část potenciálního zisku z exportérů na odběratele v krizí sužované EMU. V každém případě to omezuje potenciální pozitivní dopad z případně uměle slabší koruny (takovou zkušenost nabízejí i roky 2008 až 2010 ve srovnání Slovenska s Českem). Na druhé straně navíc dopadnou vyšší dovozní ceny na spotřebu domácností. Přitom spotřeba domácností je největším problémem české ekonomiky (v loňském roce se propadla o 2,4 %).

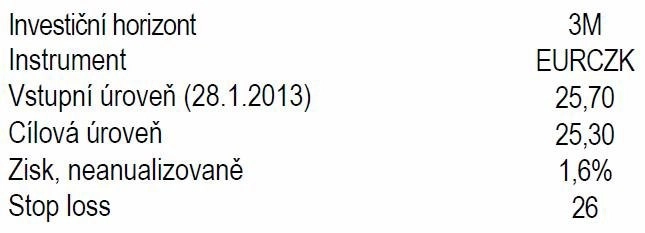

Proto doporučujeme vsadit na posílení české koruny - short EUR/CZK - s cílovou hodnotou 25,3 a horizontem 3 měsíců.

Aktualita pro rok 2026

Aktuality