Zprávy z bojiště: Silné euro je prvním raněným v měnové válce

Před rokem to bylo s evropskou společnou měnou hodně nahnuté – spekulace o rozpadu měnové unie a zániku společné měny byly denním chlebem v médiích i na poradách analytických oddělení. Zatímco eurozóna je stále kompletní, tématem číslo jedna jsou takzvané měnové války. A z bojiště chodí první znepokojivé zprávy, pro euro hodně špatné.

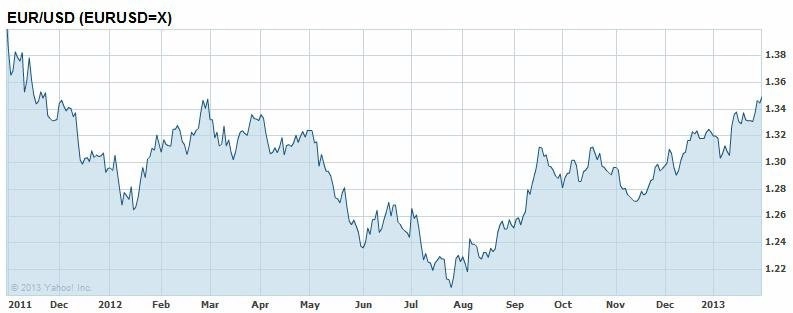

Někteří analytici se domnívají, že je kurz eura vůči americkému dolaru stále tažen vzhůru loňským červencovým vyjádřením Maria Draghiho, který prohlásil, že ECB pro záchranu eura udělá všechno, co bude potřeba. Ale červenec je hodně dávno pryč. Co tedy za posilováním eura stojí doopravdy?

I při zběžném pohledu na kondici eurozóny (s výjimkou Německa) je jasné, že ta na posilování eura jistě nestačí. Hrozba druhého kola ekonomické recese obchází většinu Evropy, v řadě zemí recese stále nebo již opět probíhá. Problémy nejsou zatím vyřešeny ani v Řecku, ani ve Španělsku nebo v Itálii. Spíše se zdá, že ECB nemá připravenou dostatečnou munici na na takzvané měnové války.

Svět uvolňuje, ECB možná nezbude nic jiného

Protivníci ECB v této válce – americký Fed, Bank of England a Bank of Japan – mají jednodušší situaci. USA, Británie i Japonsko jsou schopny v otázkách kvantitativního uvolňování, které je prostředkem k oslabování měn, reagovat flexibilně. EU, respektive ECB, naproti tomu musí vždy jednat se 17 vládami členských států.

Proto ECB přišla se záložním plánem nazvaným Outright Monetary Transaction (OMT). Jde o možnost nakupovat na sekundárním trhu v neomezeném množství dluhopisy zemí zasažených dluhovou krizí.

Na první pohled se může zdát, že se OMT může rovnat takovému kalibru, jakým je kvantitativní uvolňování Fedu. Skutečnost je ale jiná – ECB se k využití OMT dosud neodhodlala, protože pro něj stanovila tak přísné podmínky, že se zřejmě nenajde země, která by o tuto pomoc dobrovolně požádala.

V případě eura nepřichází v úvahu ani švýcarský model, tedy stanovení limitního kurzu eura vůči dolaru nebo jiné světové měně. I když přehlédneme fakt, že je euro druhou nejvýznamnější rezervní měnou, nevyhneme se skutečnosti, že není ani zdaleka tak nadhodnocené, jak tomu bylo u švýcarského franku.

Hrozba pro evropský export

Měnoví analytici z Bank of New York Mellon se nedávno zabývali otázkou, kde by se kurz eura ocitl, kdyby měnové války opravdu začaly. Zní to až neuvěřitelně, ale jejich odhad se shoduje se současnými hodnotami. O tom, že ECB bude muset udělat alespoň něco pro oslabení evropské měny, v týdnu přišli také analytici z Goldman Sachs.

Pokud je tomu skutečně tak a svět stojí na prahu, ne-li již na bojišti měnových válek, je to pro eurozónu špatná zpráva. Podle Andrewa Milligana z britské Standard Life Investments je tím posledním, co drží Evropu nad vodou, export. "Čísla, která v poslední době ze zemí EU dostáváme, jsou znepokojující. Výjimkou je snad jen pozitivní vývoj německé podnikatelské důvěry a s tím spojený pozitivní výhled exportu." Reálně tak hrozí, že rostoucí kurz eura ve výsledku přebije i slibnou výkonnost evropského vývozu.

Evropě nezbývá než věřit, že se od Maria Draghiho dočká něčeho výraznějšího než slovních intervencí, jakých byl trh svědkem u bývalého šéfa Euroskupiny Jeana-Clauda Junckera, jenž před nedávnem prohlásil, že je kurz eura vůči americkému dolaru "nebezpečně vysoko". Rada ECB zasedá již 7. února.

Zdroj: WSJ

Aktualita pro rok 2026