Proč Česká národní banka ještě bude muset přitopit pod sazebním kotlem

Diskuze o příčinách současné vysoké inflace, tedy o tom, zda jde o inflaci takzvaně poptávkovou, či naopak inflaci živenou ze strany (nedostatečné) nabídky, případně zda jde o inflaci dovezenou, nebo taženou domácími faktory, je již nyní do značné míry irelevantní. Inflační očekávání se již "odkotvila" a začínají živit inflaci samotnou.

Již nyní čelíme v Česku dvouciferné míře inflace, a to je její vrchol z hlediska meziroční dynamiky stále před námi. Téměř denně od ekonomů zaznamenáváme revize inflačních vyhlídek vzhůru. 20% inflace ještě v létě přitom rozhodně není sci-fi. Optikou cílování inflace si tedy situace žádá další zpřísnění měnových podmínek.

ČR - meziroční míra spotřebitelské inflace

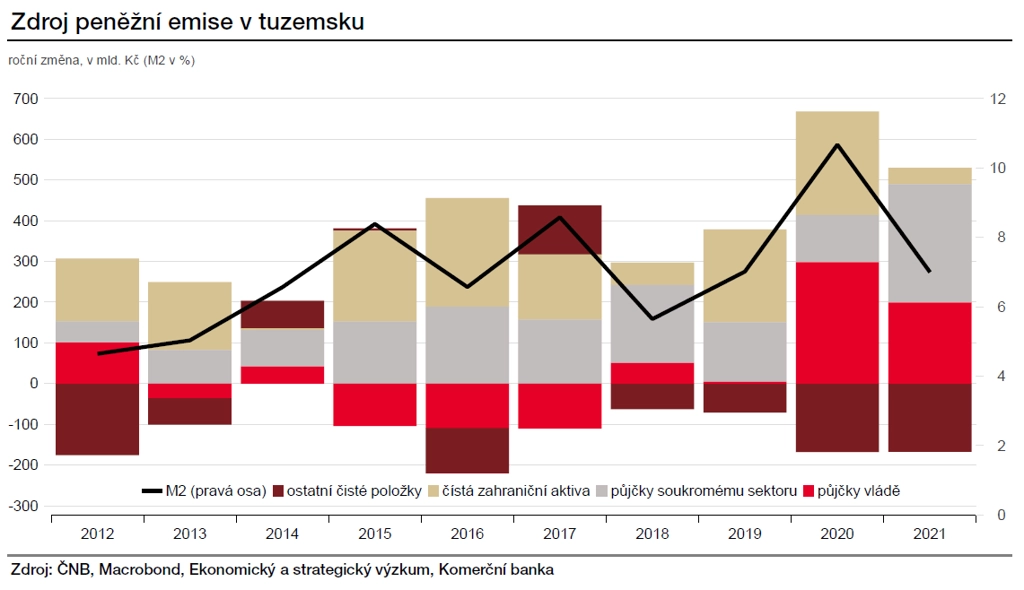

Na současnou situaci se lze podívat i z jiného úhlu. Pokud budu parafrázovat slova Miltona Friedmana, nositele Nobelovy ceny za ekonomii, inflace je peněžním fenoménem. Růst peněžní zásoby v posledních více než dvou letech se pohybuje ve vysokých jednotkách procent, což zkrátka není konzistentní s 2% inflačním cílem. A pohled na strukturu emise peněz jednoznačně odhaluje viníka. Je jím vládní sektor a jeho rozhazovačná politika v době pandemie.

Výzvy ze strany nastupujícího guvernéra ČNB Aleše Michla směrem k vládě, aby snižovala rozpočtové deficity a ideálně směřovala rozpočet k vyrovnanosti, samozřejmě dávají smysl. Obávám se ale, že podobné apely nedopadnou na úrodnou půdu. Ani ve své střednědobé strategii vláda nehodlá snižovat schodky ze současné zhruba 300miliardové úrovně.

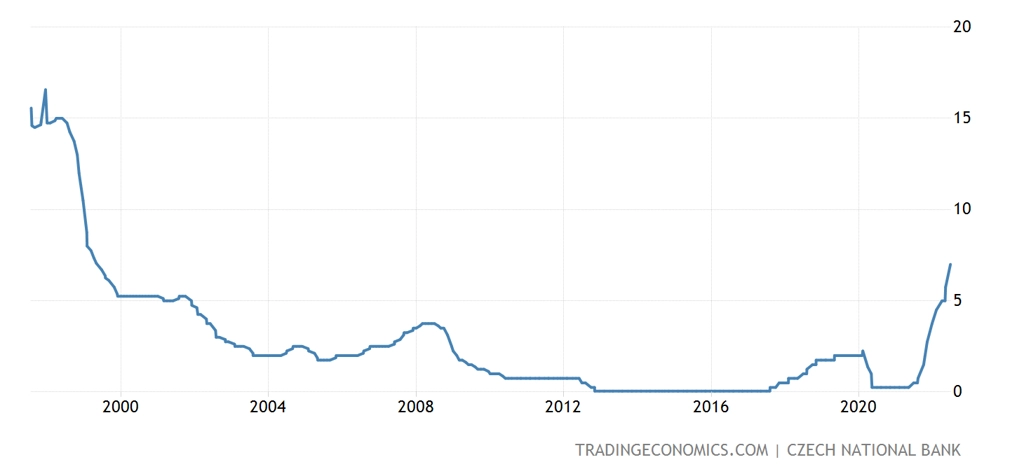

Jedinou možností, kterou nezávislá centrální banka (nejen) v této situaci má, je využití standardního nástroje v podobě zvýšení úrokových sazeb a zdražení financování státu.

ČNB - základní úroková sazba

Ať jsme tedy příznivci monetárního přístupu, či inflační cílovači, závěr je podle mě jediný: Úrokové sazby budou muset ještě vzrůst. Brzy můžeme být v situaci, kdy budeme mít v regionu nejvyšší inflaci, ale nejnižší úrokové sazby. Ty maďarské jsou výše již nyní. Vše samozřejmě s vědomím, že restriktivní měnová politika podváže růst, či dokonce způsobí v ekonomice recesi.

Dlouhodobě dvouciferná míra inflace je ovšem fenomén mající mnohem širší dopady než pouze ekonomické. Poprat se s tím vším bude na novém guvernérovi a nově složené bankovní radě ČNB, která se v těchto dnech teprve pomyslně usazuje v křeslech.

Zdroj: E15

Aktualita pro rok 2026

Aktuality