Bude cenový strop opravdu protiinflační?

Jedním z faktorů, který v posledním roce přispěl k inflaci, ale opravdu pouze jedním z nich, jsou ceny energií. Vzhledem k váze ve spotřebním koši (a protože se jedná o nezbytný statek, bez kterého se drtivá většina domácností ani firem neobejde) se staly jejich ceny v poslední době politickým tématem číslo jedna. V uplynulých dnech nabrala vládní a celoevropská diskuze o řešení vysokých cen na obrátkách s cílem zamezit jejich dalšímu výraznému nárůstu. V Česku se vláda nakonec rozhodla pro domácnosti ceny energií zastropovat.

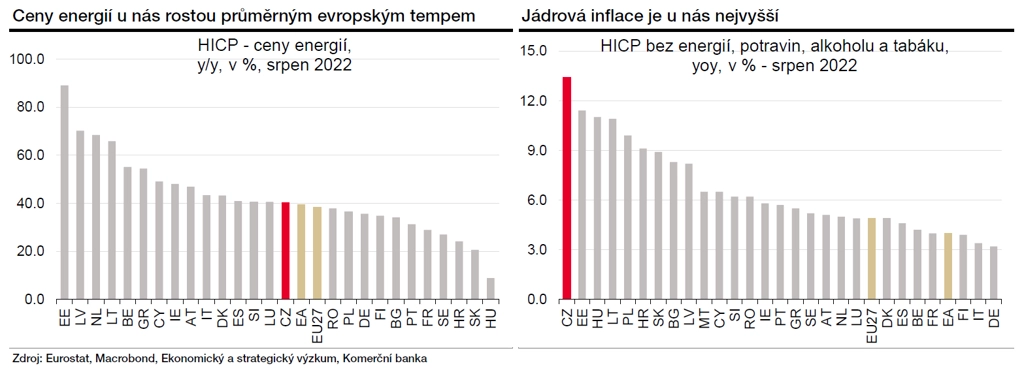

Ze srpnových dat o harmonizované inflaci vyplývá, že průměrný meziroční růst cen energií pro koncové spotřebitele činil za všech 27 zemí Evropské unie 38,3 %, za eurozónu to bylo 39,6 %. My v Česku jsme v letošním srpnu platili oproti tomu loňskému o 40,4 % více. V podstatě tak u nás energie zdražovaly průměrným evropským tempem. Ve čtrnácti evropských zemích rostly jejich ceny rychleji než u nás. Přesto máme čtvrtou nejvyšší celkovou inflaci v Evropě. A tu jádrovou, tedy bez cen potravin a energií, dokonce nejvyšší.

Je tedy namístě otázka, zda zastropování cen energií skutečně povede ke snížení inflace. Ano, u cen energií, které tak již nebudou moci po dobu cenových stropů dále výrazně růst, a hovoří se zhruba o dvou letech, to z meziročního pohledu bude dynamiku energetické složky ve spotřebním koši postupně snižovat k nule.

Co ale zbytek spotřebního koše? Jde o kruciální otázku, z čeho bude stát cenové stropy financovat. Skutečně se podaří veškeré dodatečné výdaje vykompenzovat "válečnou daní" a prostředky ze státních podniků?

O tom mám poměrně značné pochybnosti. A jakékoli prohloubení rozpočtového schodku a financování na dluh bude - stejně jako při fiskální expanzi v roce 2021 - proinflační. Krátkodobě tedy z hlediska inflace může cenový strop pomoci, z dlouhodobější perspektivy nicméně vnímáme riziko, že inflace bude na vyšší úrovni po delší dobu. Z pohledu centrální banky to samotné implikuje, že úrokové sazby není třeba zvyšovat, ovšem ani s jejich snižováním to v příštím roce nebude zrovna horké.

Text vyšel v Hospodářských novinách 15. září 2022.

Aktualita pro rok 2026

Aktuality