Střední a východní Evropa: Motory růstu stále jedou, ale chybí inovace

Objem přímých zahraničních investic je stabilně na vysoké úrovni, export je nadále silný, ale region střední a východní Evropy (CEE) musí začít nabízet více než jen nízké náklady. Oživení procesu konvergence regionu směrem k vyspělé západní Evropě závisí na investicích do vzdělávání, výzkumu a inovací. Průmysl je v regionu CEE důležitější složkou ekonomiky než v eurozóně, ale konkurenceschopnost stále pokulhává.

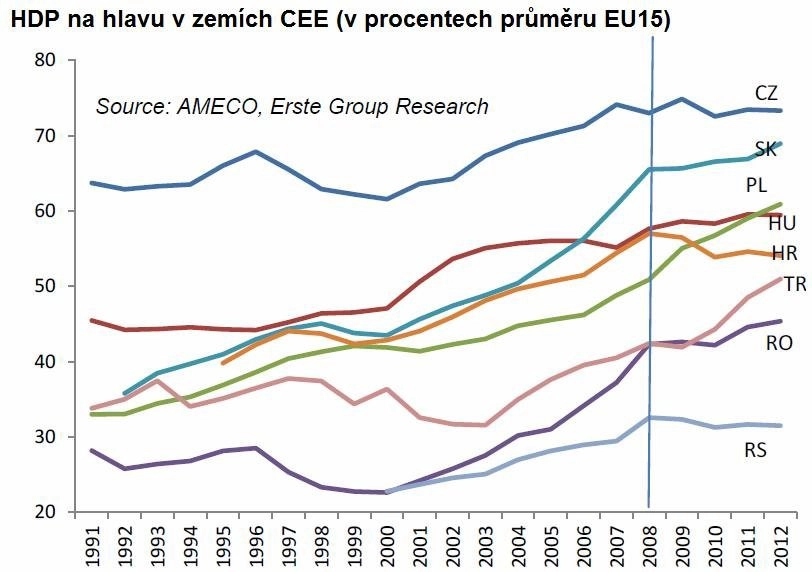

Od pádu komunistického režimu se region CEE stal díky svému začlenění do EU čítankovým příkladem hospodářské konvergence. Krize finančního sektoru však tento vývoj přibrzdila. Dosavadní motory růstu sice ještě fungují, ale v průběhu příští dekády se region musí posunout od čisté imitace technologicky vyspělých zemí ke konvergenci založené na know-how s vyšší přidanou hodnotou a silnější diverzifikací exportu.

"V okamžiku, kdy se země blíží technologické hranici, výhody v oblasti nákladů samy o sobě nestačí. Země střední a východní Evropy budou nuceny najít způsoby, jak zvýšit produktivitu kapitálu a práce. Podstatným předpokladem jsou investice do vzdělávání, výzkumu a vývoje," tvrdí vedoucí makroanalytička Erste Group pro region CEE Birgit Niessner.

Ze studie banky nazvané "Convergence 2.0" vyplývá, že Česká republika, Slovensko a Polsko zaujímají vedoucí postavení ohledně konkurenceschopnosti a know-how, zatímco Maďarsko zaostává. Rumunsko a Srbsko zaznamenávají pokroky, ale mají ještě velké rezervy v efektivitě. Chorvatsko ještě musí získat na konkurenceschopnosti, aby bylo schopné udržet si svou relativně vysokou úroveň příjmů, Turecko se pak teprve musí vydat na cestu ekonomik založených na know-how.

Objem přímých zahraničních investic (PZI) je stabilně na vysoké úrovni, export je nadále silný, ale region CEE musí začít nabízet více než jen nízké náklady.

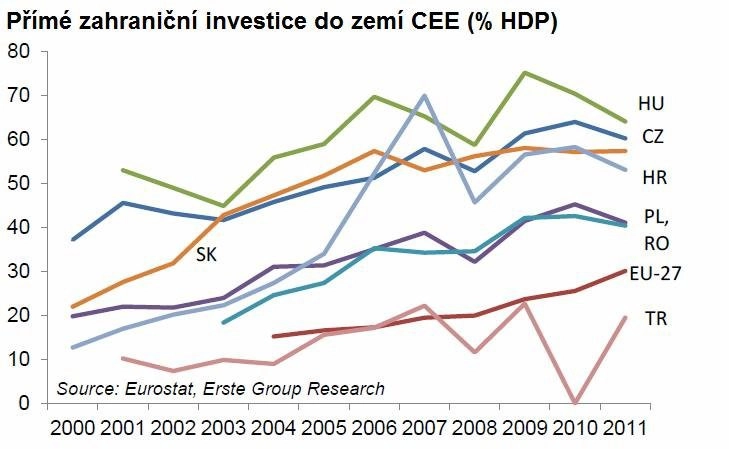

Reintegrace Evropy byla pro země CEE hospodářsky prospěšná. Zahraniční investoři v nich našli cíl pro své investice. Region využil svých relativních výhod v oblasti nákladů k modernizaci průmyslu s využitím zahraničních technologií, o čemž svědčí vysoký objem přímých zahraničních investic a velký podíl exportu na HDP, a to navzdory finanční krizi. V krizovém roce 2008 se sice nárůst přímých zahraničních investic zastavil, jejich objem se však do roku 2011 ve všech zemích regionu podařilo stabilizovat. Nejsilnější negativní trend zaznamenalo v tomto ohledu Maďarsko. V průběhu pouhých dvou let se objem přímých zahraničních investic propadl z maxima dosaženého v roce 2009 (75 % HDP) o více než 10 procentních bodů.

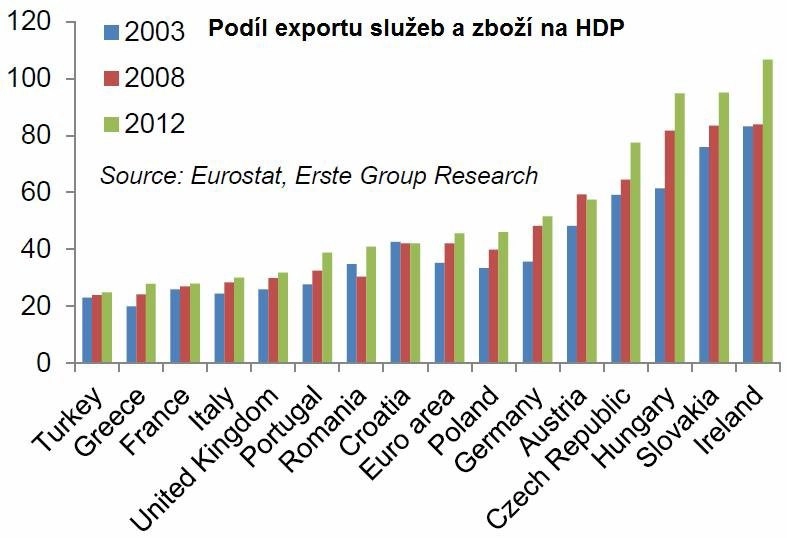

Další důležitým faktorem jsou pro region silné exporty. Při pohledu na podíl exportu na HDP jsou okamžitě zřejmé rozdíly mezi jednotlivými státy regionu střední a východní Evropy. České republice, Slovensku a Maďarsku se podařilo podíl exportu v krizových letech dále zvýšit, přestože již byl vysoký. Polsko, Chorvatsko a Rumunsko se nacházejí ve středním pásmu hodnocení, zčásti kvůli velikosti svých trhů (větší země mají tendenci k nižšímu podílu exportu), ale také kvůli menší konkurenceschopnosti. Přesto byla jejich výkonnost vyšší než v jihoevropských zemích.

Integrace do Evropské unie tak byla nejen úspěchem, ale pro region CEE rozhodujícím faktorem procesu dohánění hospodářské pozůstalosti. Nyní vyvstává otázka, jakým způsobem lze integrační model růstu reformovat. "Dle World Economic Forum (WEF) je nyní výzvou posunout se při zvyšování konkurenceschopnosti od efektivity k inovacím. K dosažení dalšího pokroku musí region nahradit import vědomostí inovacemi a novými produkty vytvořenými přímo regionu. Hospodářská soutěž, vysoce kvalitní vysokoškolské vzdělávání a dostupnost rizikového kapitálu získají na významu," vysvětluje Birgit Niessner.

Vzdělanější lidé nebudou chtít pracovat v průmyslu

Podíl obyvatelstva s ukončeným terciárním vzděláním je v jednotlivých zemích regionu CEE velice různý. Všeobecně jde zhruba o 20 % lidí z věkové skupiny od 30 do 34 let, což je pod cílem Evropské unie (40 %) a méně, než je potřeba pro obyvatelstvo, které má pracovat ve vysoce inovativních sektorech.

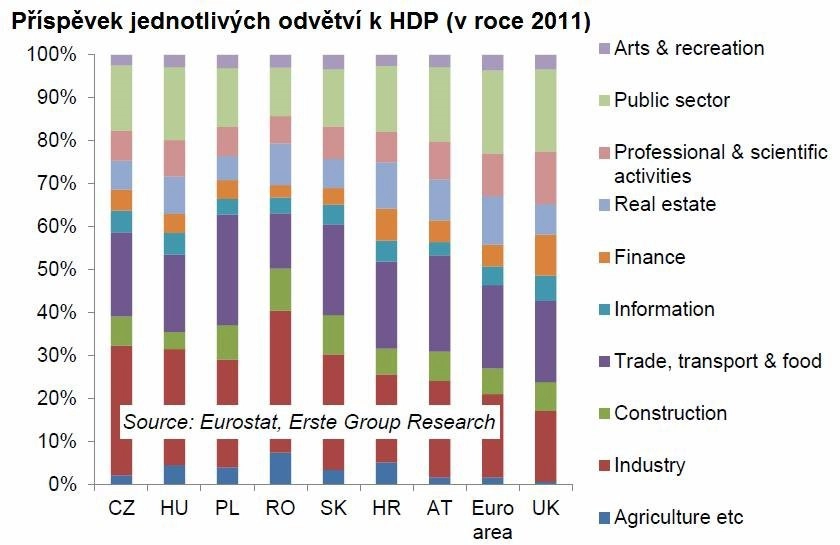

Průmysl je v regionu CEE důležitější složkou ekonomiky než v eurozóně (podíl na HDP 30 % oproti 19 %), ale konkurenceschopnost stále pokulhává.

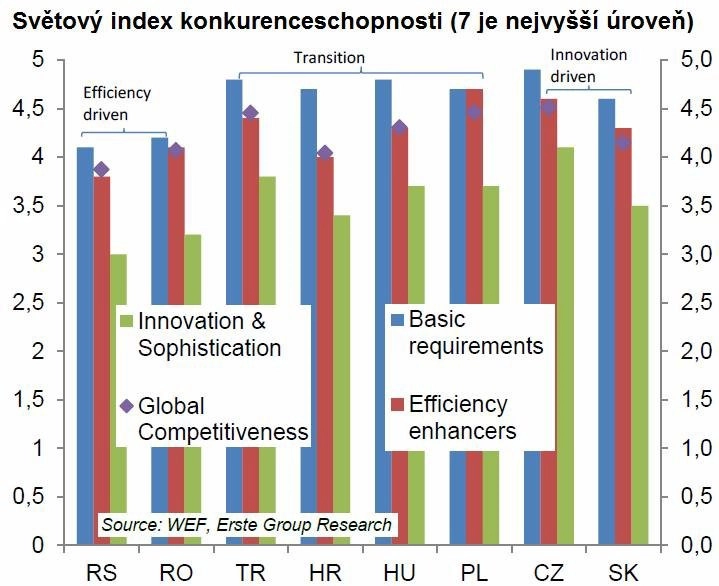

V ekonomikách zemí CEE stále ještě dominuje sekundární sektor. Podíl průmyslu na celkovém hospodářství činí přibližně 30 %, zatímco v eurozóně připadá na průmysl pouze 19 % HDP. Z pohledu globální konkurenceschopnosti se země z východní a střední Evropy zahrnuté do studie Erste Group nacházejí na stupnici od jedné do sedmi přibližně na stupni čtyři. Mezi 144 hodnocenými zeměmi zaujímá Česká republika 39. a Srbsko 95. místo. Některé západoevropské země dosahují podstatně lepšího umístění, což analytiky z Erste Group přimělo k závěru, že země střední a východní Evropy musejí pracovat na zlepšení konkurenceschopnosti. Díky výhodám v oblasti nákladů na to má region dostatek času.

CEE: Během deseti let v první technologické lize?

Otázkou je, kolik času ekonomikám z regionu CEE ještě zbývá, aby dohnaly skluz v oblasti produktivity, která - vedle dlouhodobého vývoje výdělečně činného obyvatelstva - určuje potenciální produkt. Tento potenciální produkt je definován jako maximální úroveň HDP, kterou lze dlouhodoběji udržet, a umožňuje pohled na ekonomiku nezávisle na aktuální fázi ekonomického cyklu.

Během finanční krize došlo ve většině evropských zemí nejen ke snížení skutečného hospodářského růstu, ale také k poklesu potenciálního produktu. V Portugalsku, Řecku, Itálii a Irsku potenciální produkt dokonce poklesl (v průměru v letech 2009 až 2012).

"V letech 2013 a 2014 by se růst potenciálního produktu v zemích CEE kromě Maďarska měl měl zotavit a dosáhnout vyšší úrovně. To znamená, že budou tyto země v krátko- až střednědobém horizontu pokračovat v přibližování se k technologické hranici. Jakmile se však uzavřou mezery v oblasti technologií a lidského kapitálu, růst produktivity se zpomalí a stěžejními se stanou nedostatky ve využití lokálního inovačního potenciálu," míní Niessner.

Vnitřní zdroje produktivity by také mohly získat na významu, kdyby impulzy z přímých zahraničních investic a z exportu v případě trvání krize v nadcházejících letech byly mírnější než nyní.

ČR, Slovensko a další: Do roku 2050 vyšší růst než západní Evropa

Výzva pro střední a východní Evropu spočívá v přechodu od dovážené produktivity k vnitřním zdrojům růstu pomocí inovace. Analytici z Erste Group předvídají, že růst potenciálního produktu bude i z velmi dlouhodobého hlediska stimulován především růstem produktivity, protože jen málo evropských zemí, například Turecko, může počítat s pozitivní demografickou dynamikou.

V souladu s prognózami OECD země CEE nebudou schopny zvyšovat svůj potenciální produkt rychleji než nečlenské země, jako jsou například Čína a Indie. Příčinou je jejich vyšší úroveň hospodářského vývoje. Česká republika, Maďarsko, Slovensko, Polsko a Turecko však budou až do roku 2050 vykazovat vyšší růst než západoevropské země.

Zdroj: Erste Group Bank

Aktualita pro rok 2026