Inflace: Centrální banky ani zdaleka nemají vyhráno, ceny dlouhodobě porostou výrazněji než po finanční krizi

Domnívám se, že centrální banky ještě nemohou považovat boj s vysokou inflací za rozhodnutý. Je totiž potřeba si uvědomit, že přestože globální peněžní zásoba od začátku letošního roku poměrně strmě poklesla (vlivem růstu úrokových sazeb a podstatně silnějšího dolaru), globální monetární poptávkový impulz z pandemických let 2020 a 2021 byl extrémně silný.

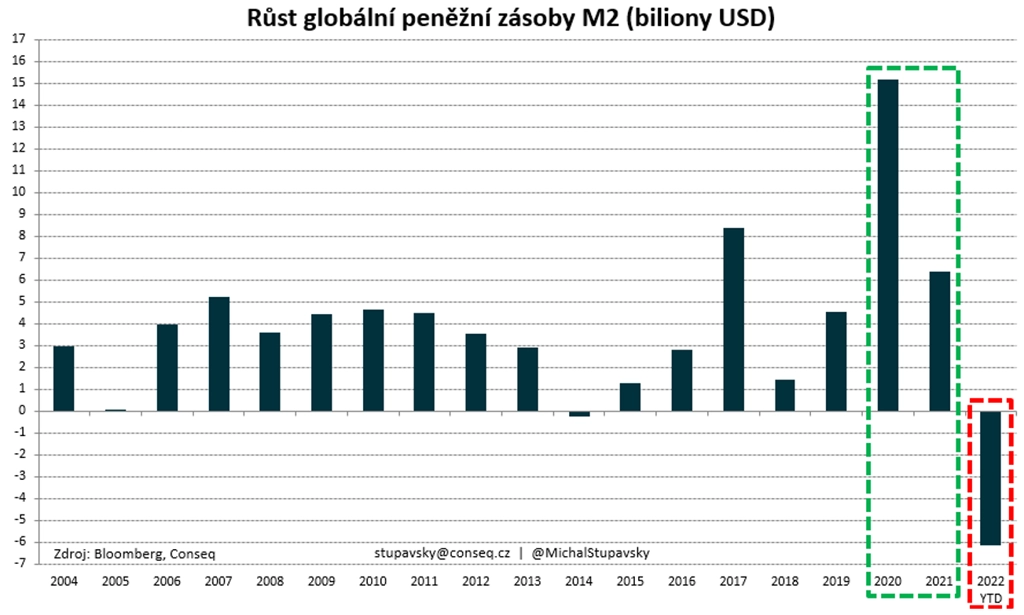

Jen v letech 2020-2021 globální peněžní zásoba vzrostla o 22 bilionů dolarů. Letošní pokles peněžní zásoby zatím pouze vymazal růst z loňského roku, nicméně 15 bilionů dolarů nové likvidity z roku 2020 stále obíhá světovým ekonomickým systémem.

Současná dynamika světové ekonomiky je navíc již poměrně malátná, a dokonce se v příštím roce nedá vyloučit (mírná) globální recese. I proto se domnívám, že globální přetlak likvidity bude nadále tlačit na silně zvýšenou inflaci napříč světovou ekonomikou. Možná jsme tedy, alespoň v USA, již dosáhli pomyslného inflačního vrcholu, nicméně k 2% inflačnímu cíli povede ještě velice dlouhá cesta. Celkově by se proto aktuální globální ekonomické prostředí dalo označit za silně stagflační.

Napříč světovou ekonomikou se inflace podle mě v nejbližších letech k 2% cílům centrálních bank velice pravděpodobně nevrátí, spíše bude oscilovat kolem podstatně vyšších úrovní (zhruba 4-6 %), a to zároveň s podstatně vyšší volatilitou než v minulosti. V této souvislosti vnímám několik dlouhodobých globálních strukturálních sekulárních trendů, které budou inflaci ještě poměrně dlouho udržovat na silně zvýšené hladině:

- dlouhodobě klesající dynamika produktivity práce;

- dlouhodobě klesající dynamika populace v produktivním věku (demografie);

- nastupující deglobalizace a tendence zkracovat globální dodavatelsko-odběratelské řetězce;

- drahé komodity a energie, kdy je mezní produkce stále dražší ("peak cheap energy");

- vojenský konflikt na Ukrajině, přičemž válka má vždy tendenci být silně inflačním faktorem.

Tyto fundamentální faktory budou podle mého názoru udržovat inflaci i v následujících kvartálech a letech silně zvýšenou.

Aktualita pro rok 2026

Aktuality