Proč je inflační cíl ČNB ještě (hodně) daleko?

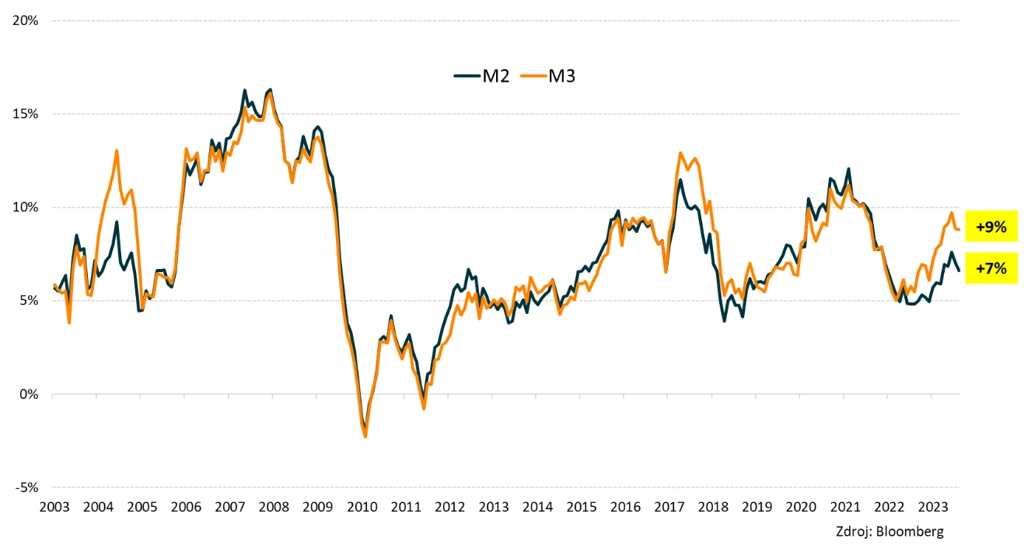

Zatímco meziroční dynamika vývoje peněžní zásoby v USA i eurozóně již poměrně strmě klesá, v Česku má tendenci naopak zrychlovat. V srpnu dosáhla na úrovni ukazatele peněžní zásoby M2 +7 % a v případě ukazatele M3 +9 %. To ke zpomalování inflace dvakrát nepřispívá.

Dynamika vývoje peněžní zásoby v České republice zrychluje přibližně od poloviny loňského roku z úrovně okolo +5 %. Není se tak čemu divit, že je míra inflace v české ekonomice stále na enormně zvýšené úrovni (v červenci meziročně +8,8 %).

Celý tento vývoj má velice pravděpodobně na svědomí stále závratně hluboký schodek českého státního rozpočtu. Prostřednictvím jeho financování skrze emisi nových vládních dluhopisů se totiž do české ekonomiky dostávají obrovská kvanta nových peněz. Tento vývoj přitom implikuje, že návrat míry inflace k 2% cíli České národní banky v prvním pololetí příštího roku je jen velice málo pravděpodobný.

Peněžní zásoba v ČR

Aktualita pro rok 2026

Aktuality