Houstone, máme problém! Jmenuje se americký vládní dluh

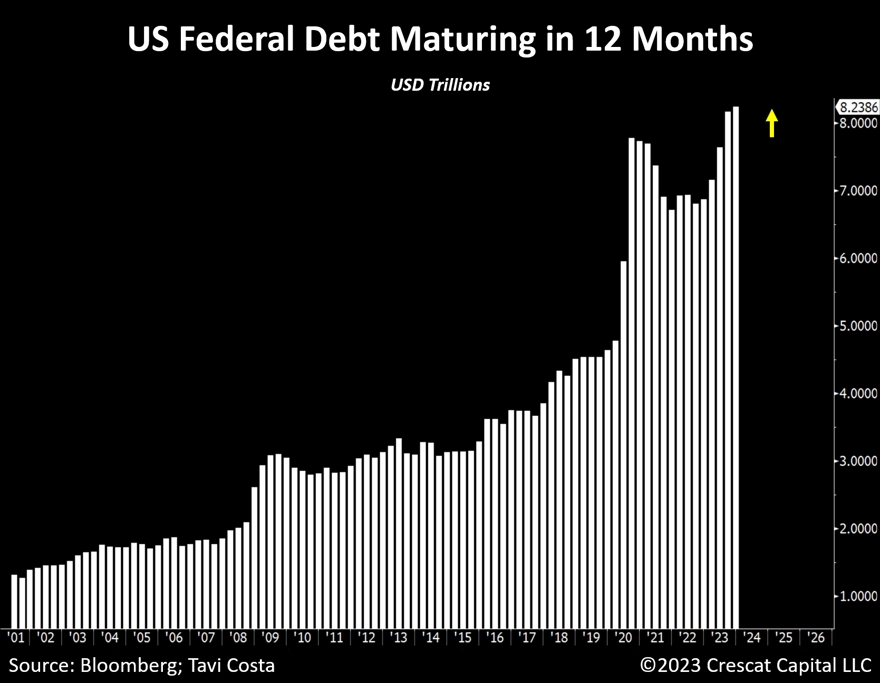

Fiskální situace vlády USA je minimálně rozjitřená. V následujících 12 měsících totiž musí americké ministerstvo financí refinancovat vládní dluh v objemu více než 8 bilionů dolarů.

Když k tomu přičteme plánovaný rozpočtový deficit v příštím roce na úrovni přibližně dvou bilionů dolarů, dostaneme se na hrubou výpůjční potřebu amerického ministerstva financí v následujícím roce na úrovni doslova astronomických 10 bilionů dolarů. A k tomu musíme ještě přidat kvantitativní utahování ze strany Fedu, tedy de facto vracení dluhopisů na trh z bilance americké centrální banky.

Kdo si koupí obrovské množství nových amerických vládních dluhopisů, je nyní poměrně nejasné. Musíme mít na paměti, že zahraniční centrální banky v rámci řízení svých devizových rezerv jsou již od roku 2014 čistými prodávajícími amerických vládních dluhopisů, místo nich v uplynulé dekádě nakupují primárně fyzické zlato.

I proto bych se nedivil, kdyby v následujících měsících navzdory přesvědčení velké části trhu pokračoval růst výnosů amerických bondů do doby splatnosti, a tedy pokles jejich tržních cen. Ve finále tak nelze vyloučit, že bude Fed v průběhu příštího roku donucen obnovit program kvantitativního uvolňování (masivních nákupů amerických vládních dluhopisů), a teoreticky bychom se mohli dočkat i zavedení kontroly výnosové křivky (yield curve control, YCC), kterou Fed naposledy aplikoval v průběhu 2. světové války a několik let po jejím skončení.

Aktualita pro rok 2026

Doporučujeme

Aktuality