Nízká inflace v Česku jako argument proti euru? Tak pohodlné to není

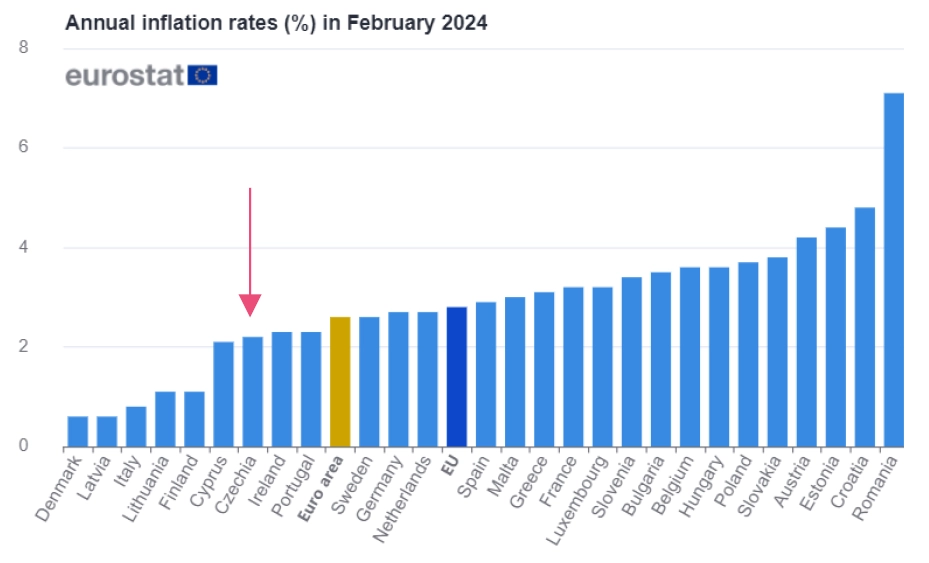

Meziroční míra spotřebitelské inflace v eurozóně dosáhla v únoru 2,6 % (před rokem 8,5 %). Nejnižší číslo naměřili v Lotyšsku a Dánsku (0,6 %), nejvyšší v Rumunsku (7,1 %). Česko si podle metodiky HICP, jež umožňuje srovnání jednotlivých zemí, v únoru zažilo 2,2% růst spotřebitelských cen. Odpůrci zavádění eura v České republice se zřejmě radují.

Každému správnému europesimistovi únorová čísla znějí jako jasný doklad výhodnosti samostatné měnové politiky. Přestože česká ekonomika dostala ze strany dražších energií výrazně větší ránu než ekonomika eurozóny, česká inflace (po příslušném zpoždění několika čtvrtletí) klesá pod míru inflace v eurozóně, a to díky tomu, že se o českou cenovou stabilitu odděleně od ECB stará ČNB.

A ta ve srovnání s ECB zvýšila úrokové sazby dříve a výrazněji. Proč? V první řadě přece proto, že ji zajímala inflace v Česku, ne ta v celé eurozóně. A v druhé řadě proto, že měla větší odvahu (vedení ČNB dělalo měnovou politiku principiálně lépe než vedení ECB). Jednoduché úvahy, no ne?

Z té první by vyplývalo, že inflace v Česku by měla být podobná jako v eurozóně. Ta druhá pak může pomoci vysvětlit, proč je nyní inflace v Česku dokonce blíže inflačnímu cíli než v eurozóně (ČNB i ECB pracují s 2% inflačním cílem).

Zastánci přechodu Česka na euro argumentující například utrácením firem za kurzové zajištění by ve světle obou úvah nyní měli uznat, že sledujeme v přímém přenosu ukázku toho, jak samostatná (a vcelku rozumně vedená) měnová politika umožňuje větší stabilizaci ekonomiky, a tím vytváří lepší podmínky pro budoucí prosperitu. Tlak na zvýšení dlouhodobých firemních zisků tímto kanálem, tedy skrze vyšší makroekonomickou stabilitu, je ve výsledkových zprávách firem vidět méně než tlak na snížení těchto zisků skrze náklady na kurzové zajištění, ale to neznamená, že je méně vydatný.

Celá tato úvaha je obecně vzato jistě správná (ačkoli z ní ještě neplyne, že pro Česko je koruna celkově lepší než euro). Detaily zveřejněných dat ji ovšem aspoň pro tuto chvíli trochu zpochybňují.

Pokud by totiž platilo, že samostatná měnová politika (by) se v posledních dvou letech hodila k tlumení inflace především zemím střední a východní Evropy (protože na ně dopadl šok drahých energií nejvíce), měly by v rámci eurozóny registrovat vysokou inflaci především právě země tohoto regionu. Ale ouha, k zemím s nejnižší inflací nyní patří i Lotyšsko a Litva.

A pokud by platilo, že samostatná měnová politika (by) se v posledních dvou letech hodila k tlumení inflace všem zemím (protože ECB byla při zpřísňování měnové politiky příliš liknavá), měly by země mimo eurozónu registrovat nižší inflaci než eurozóna. Ale ouha, Rumunsko, Polsko a Maďarsko mají inflaci oproti eurozóně zřetelně vyšší.

Aktuální data o inflaci napříč Evropou jsou zkrátka na první pohled jasným argumentem proti euru v Česku, ale na druhý pohled už věc tak jasná není.

Aktuality