Náprava globálních nerovnováh – pozor na to, co si přejete

Kolaps dolaru a hyperinflace je často zmiňovaným scénářem. Je možné, že nastane pravý opak? Že dolarů bude nedostatek? Myslíme, že tato varianta není tak nereálná, jak se může na první pohled zdát.

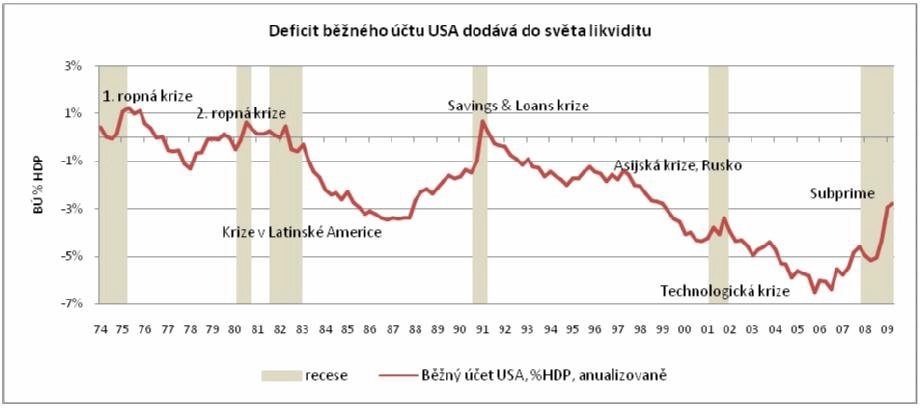

V roce 2007 byla hlavním důvodem slabosti amerického dolaru nedůvěra v udržitelnost deficitu běžného účtu Spojených států. Investorům vadila nadspotřeba a rekordní importy zboží ze zahraničí na dluh.

Dnes, o dva roky později, se deficit běžného účtu zlepšil z -6% HDP na -2,8% HDP. Pokud si odmyslíme obchodní relace s Čínou, která utržené dolary za zboží recykluje zpět do dluhopisů americké vlády, aby efektivně zabránila posílení yuanu, pak USA posílá do zahraničí již pouze 1% svého HDP v dolarech.

Množství dolarů stále roste

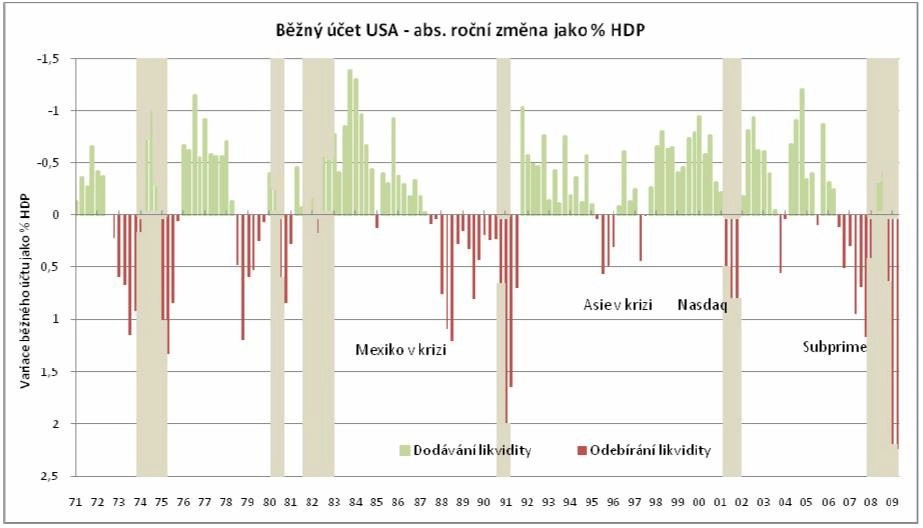

Paradoxem ovšem je skutečnost, že ačkoliv skrze deficit běžného účtu USA emituje do zahraničí méně peněz, dolary v centrálních bankách zejména asijských států se hromadí rekordním tempem. Jak je možné, že Čína vytvořila za minulý měsíc přebytek obchodní bilance 15 miliard dolarů (rozdíl hodnoty exportu a importu), zatímco rezervy čínské centrální banky stouply o 60 miliard (efektivní množství přílivu dolarů do Číny)?

Existuje zde další obvyklý kanál, skrze který mohlo do Číny proniknout dodatečné množství dolarů, a sice skrze úvěry. Dříve bylo obvyklé, že si velké komerční subjekty sjednávaly půjčky v USD, jelikož věřily, že yuan bude pouze posilovat a dolarové půjčky byly za nižší úrok. Podobné transakce probíhaly v Jižní Koreji, Indii a zemích JV Asie.

Komerční banky v USA ovšem dnes nejsou ve stavu, že by poskytovaly nové úvěry, ba naopak. Absolutní hodnota nových úvěrů klesá. Pokud komerční banky nepůjčují do zahraničí v dolarech, nevytváří tak nové dolary a nevytváří se ani následná poptávka po jiné měně. Zbývá pouze třetí kanál, skrze který může do centrálních bank téci dodatečné množství dolarů.

Dolary se vrací na trh

Lidé vytahují peníze z matrací... Jakkoliv bizardně to může znít, lidé se mohou chtít zbavit dolarů z několika důvodů. V prvé řadě obyvatelé rozvíjejících se zemí vždy historicky primárně drželi část úspor v dolarech, jako v bezpečné měně.

Dnes ale vidí, že fiskální situace USA se zhoršuje. Dle posledních odhadů IMF by do roku 2014 měly vládní dluhy vyspělých zemí G-20 vzrůst průměrně ze 70% HDP na 118% HDP, zatímco vládní dluhy rozvíjejících se zemí G-20 by měly klesnout mírně pod 40% HDP. Lokální měna se tedy pro obyvatele Brazílie, Indonésie, Číny, či Indie nezdá být zase až tak špatnou volbou.

Druhou možností je prodávání dolarů do lokálních měn korporacemi. Jelikož 70% světového obchodu je vypořádáváno v dolarech a dle posledních údajů Světové banky poklesl objem obchodu o 20%, pro mnoho společností je držení dolarů v současné době zbytečnou měnovou expozicí a rizikem.

V rámci budování portfolia je tedy třeba mít na paměti, že v době, kdy privátní subjekty dokončí konverzi majetku do lokálních měn a světový obchod se začne zvedat, můžeme zažít situaci, kdy dolarů bude reálný nedostatek. Krátké pozice začnou být uzavírány, dolarové úvěry z minulých období bude třeba splácet, ale nebude tu nikdo, kdo by dodal likviditu.

Může nastat prudká korekce, tzv. short squeeze na dolaru. Vysoká korelace posledních měsíců mezi růstem cen finančních aktiv a poklesem dolaru bude fungovat na druhou stranu. Na toto riziko je tedy třeba myslet a nenechat se zcela pohltit hlasitými názory vyznavačů budoucí hyperinflace a kolapsu dolaru.

Aktualita pro rok 2026