Trhy šílí z nových čínských stimulů, realita ale nemusí být tak růžová

Čína koncem září oznámila rozsáhlý balíček opatření na podporu domácí ekonomiky. Ty zahrnují snížení úrokových sazeb, posílení likvidity bankovního systému či snížení sazeb u stávajících hypoték a závazek vydávat státní dluhopisy pro posílení "hnací role vládních investic". Investoři opatření přijali s nadšením, šanghajská burza přidala po jejich oznámení rekordně přes 20 % a trh v Hongkongu dokonce 25 %. Mnoho odborníků ale zůstává skeptických, když upozorňují, že Čína řeší jen následky strukturálních problémů, ne problémy samotné (a mimochodem, čínské akciové indexy tento týden stihly za den také třeba odepsat 6-10 %).

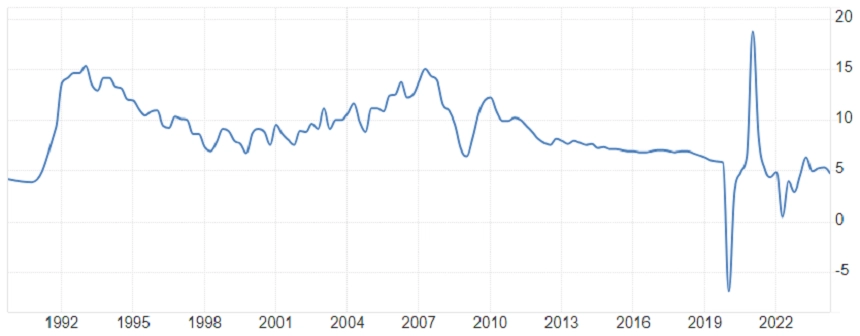

Podpůrná opatření mají uzavřít období ekonomické slabosti a čínskou ekonomiku vrátit na trajektorii silného hospodářského růstu. Vláda pro letošní rok cílí na růst HDP o 5 %, řada analytiků však varuje, že expanze bude zřejmě slabší. Podle aktuálních odhadů analytiků oslovených agenturou Bloomberg by měl letos čínský HDP vzrůst o 4,8 % a příští rok by měl přidat 4,5 %.

Meziroční vývoj čínského HDP (čtvrtletní údaje, v %), zdroj: tradingeconomics.com

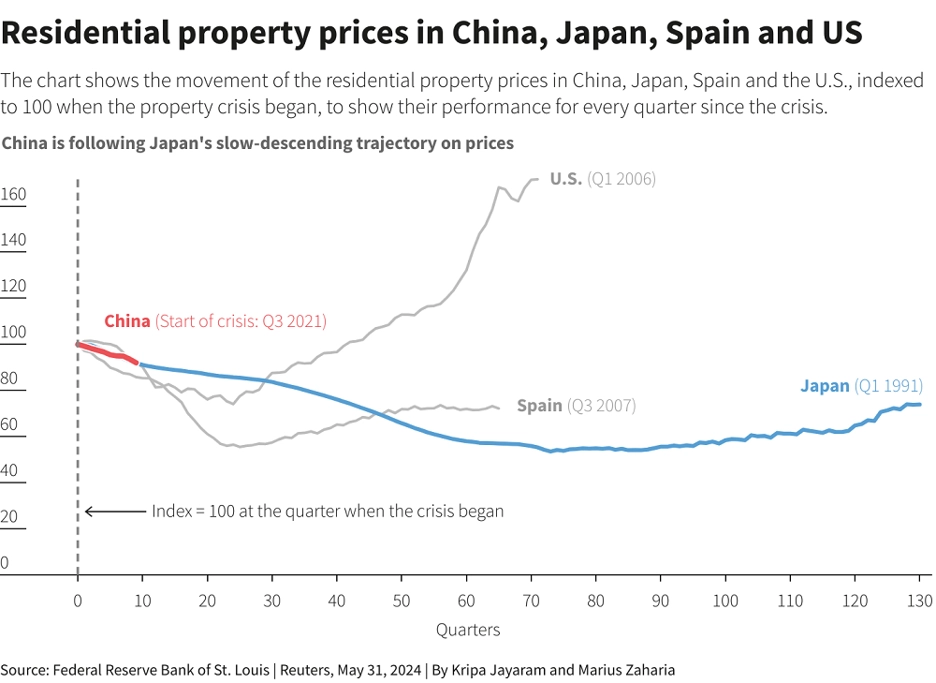

Čínská ekonomika roky těžila ze stavebního boomu. Jenže developeři přestřelili a trh s rezidenčním bydlením nabobtnal do rozměrů, které jsou již přespříliš i na zemi s 1,4 miliardy obyvatel. Čínské domácnosti mají velkou část úspor uloženou právě v rezidenčních nemovitostech. Jejich ceny však v posledních letech sice mírně, ale kontinuálně klesají, což doléhá mimo jiné na ochotu Číňanů utrácet za zboží a služby, a vytváří tak jednu z největších brzd hospodářského růstu.

Naděje, že se situace na realitním trhu zlepší, a tím budou spotřebitelé politi živou vodou, bohužel není z největších. Jak uvádí list The Wall Street Journal, odhaduje se, že až 90 milionů bytů v Číně je neobsazených a z toho více než 30 milionů bylo částečně nebo plně dokončeno, ale nebylo prodáno. Jinými slovy, kdo mohl, investoval s vidinou snadného zhodnocení peněz do rezidenčních nemovitostí, v nadbytku nových bytů však nemá kdo bydlet a další čekají na vstup na trh. Těžko si představit, že by se při takové konstelaci měly ceny (rychle) vrátit na růstovou trajektorii.

Čína jako druhé Japonsko? (vývoj cen rezidenčních nemovitostí od začátku krize realitního trhu), zdroj: Reuters

Právě na realitní trh je zaměřena velká část současných prorůstových opatření, což je ale podle analytiků hlavní důvod, proč lze pochybovat o jejich úspěchu. "Místo toho, aby se Čína snažila přímo podporovat ochotu domácích spotřebitelů utrácet, zaměřuje se na podporu investic, které již nemají stejný růstový potenciál jako dříve," říká ekonomka Freya Beamishová z TS Lombard.

Dalším významným problémem, který limituje dlouhodobou účinnost stimulačních opatření, je nadměrná závislost čínské ekonomiky na dluhu. Vláda i soukromý sektor se v otázce růstu stále více spoléhají na půjčky. Toto přetěžování systému dluhy však vytváří riziko finanční nestability pro případ, že by v budoucnu čelil bankovní sektor prudkému nárůstu podílu nesplácených úvěrů.

Mimo to říše středu vlivem své značné závislosti na exportu trpí nejednoznačnými vyhlídkami ekonomik v jiných světových regionech, které snižují poptávku po zboží vyrobeném v jejích továrnách. To navíc v kombinaci s geopolitickým napětím kvůli situaci na východě Evropy, na Blízkém východě, ale i v souvislosti s Tchaj-wanem.

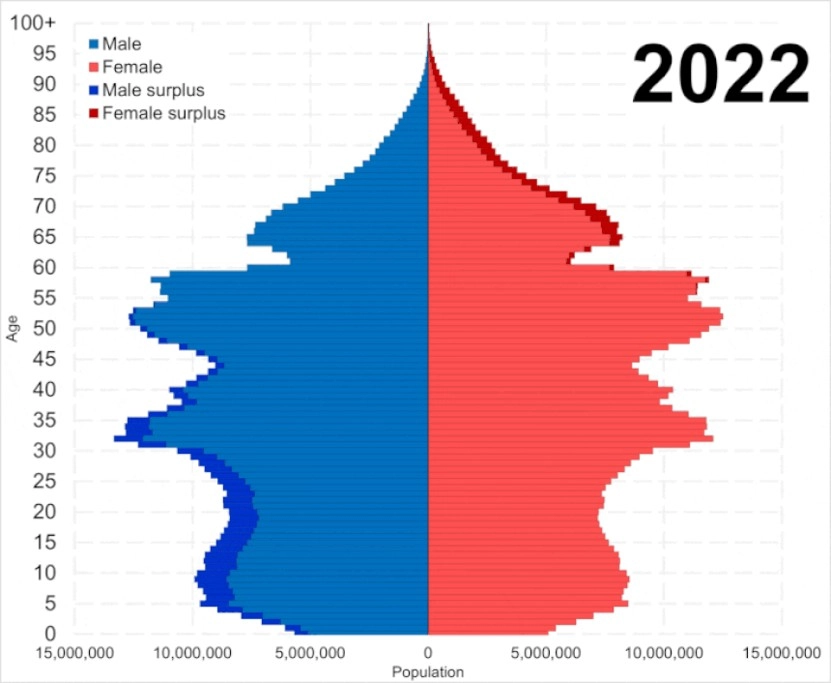

Současně experti ukazují na zásadní demografický problém, kdy stárnoucí populace a klesající porodnost vytvářejí tlak na sociální a zdravotní systém, a limitují tak možnosti investic do budoucího růstu v podobě vývoje a inovací.

Předpokládaný vývoj věkové struktury čínského obyvatelstva do roku 2100, zdroj: Wikimedia Commons

"Krize realitního trhu, nadměrné zadlužení, demografické výzvy a slabá globální poptávka představují významné překážky pro dosažení udržitelného silného růstu. Čína by mohla získat nový impulz k růstu prostřednictvím strukturálních reforem a inovací, které by zvýšily produktivitu a konkurenceschopnost. Těch jsme ale dosud svědky nebyli. Poslední kolo stimulů tak pravděpodobně přinese jen omezené výsledky, navíc spíše krátkodobé povahy," upozorňuje Anthony Anastasi, profesor ekonomie na Wenzhou Business College.

Zdroj: Bloomberg, Business Insider, The Economic Times, Reuters

Aktuality