Trump vs. Powell: Co (i) kvůli jejich sporům čekat od amerického dolaru?

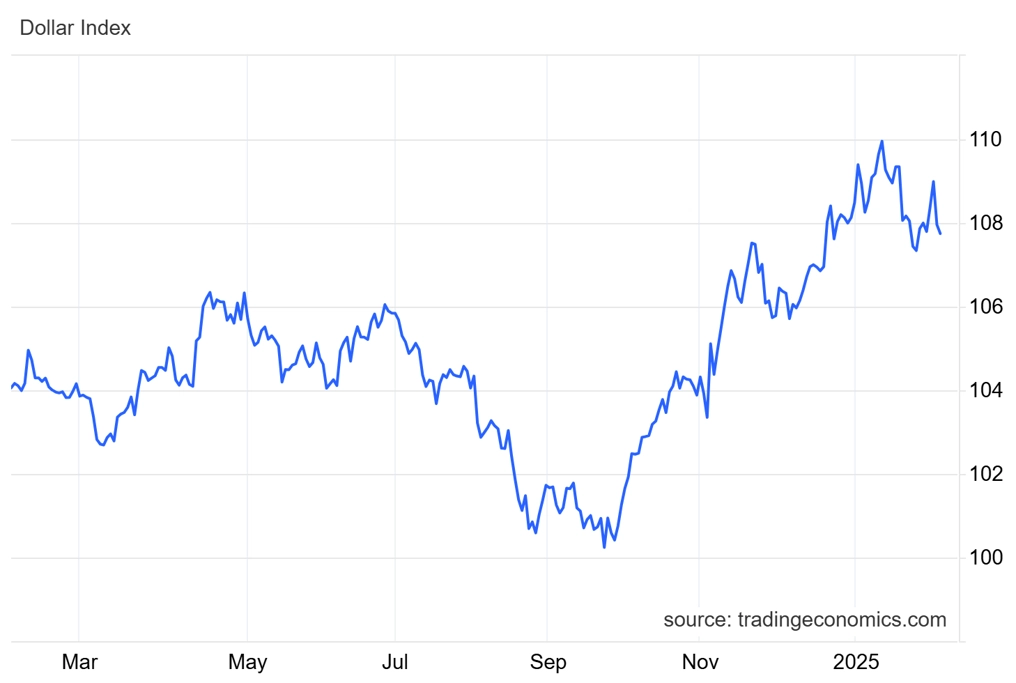

Znovuzvolení Donalda Trumpa a jeho napjatý vztah se šéfem Fedu Jeromem Powellem rozvířily debaty o dalším vývoji hodnoty americké měny. Odborníci se shodují, že klíčovou roli bude hrát nejen měnová politika, ale také fiskální opatření a geopolitická situace. Posílí dolar díky ekonomickým stimulům, nebo jej oslabí obavy z rostoucího dluhu? A kterým směrem bude na dolar působit obecná nejistota na trzích?

Lubomír Lízal (ekonom)

Nemyslím si, že máme brát předvolební rétoriku nebo současné výroky Donalda Trumpa na adresu Fedu jako výzvu na souboj. Spíše je vhodné se zaměřit na ekonomické fundamenty. Před americkými volbami se pohybovaly predikce kurzu na rok nebo dva dopředu stabilně lehce nad 1,1 EUR/USD. Zvolení Donalda Trumpa srazilo kurz výrazně blíže paritě. Pokud by trhy vnímaly, že Fed skutečně vyslyší Trumpovo volání po urychleném snižování sazeb, byly by vývoj opačný, tedy ve směru oslabování dolaru.

Změny ve vládní ekonomické politice USA povedou k růstu konkurenceschopnosti americké ekonomiky. To vnímám jako hlavní posun a možná i strukturální změnu. Evropa zatím jen nesměle začíná debatu o drahých energiích, v Americe již politiku fakticky mění. Pokud se ekonomika Spojených států opravdu rozběhne rychleji a namísto letošního předpokládaného drobného růstu míry nezaměstnanosti v desetinách procentního bodu přijde naopak její pokles pod 4 %, bude mít Fed naopak mnohem menší důvod snižovat sazby. V takovém případě bych se nedivil, kdyby došlo během letošního roku k dalšímu posílení dolaru a prolomení pod paritu.

Tomáš Kroužel (Erste Asset Management)

Deficit běžného účtu platební bilance USA se pohybuje okolo 3,5 % HDP. K tomu se v posledních kvartálech loňského roku veřejný dluh vůči HDP přehoupl přes 120 % HDP. To jsou podmínky, které by zakládaly na oslabování dolaru. Dolar se ale drží, v posledních měsících dochází dokonce k jeho dalšímu posilování. Důvodem jsou vedle přetrvávajícího geopolitického napětí, které dolaru obecně pomáhá, vyšší domácí úrokové sazby v porovnání s jinými regiony. Fed sice loni sazby snížil, nicméně relativně slušný vývoj americké ekonomiky podpořený obavou z nového růstu cen výraznější pokles úroků oddálil.

Zvolení Donalda Trumpa prezidentem bylo signálem pro posílení dolaru. Prioritou staronového prezidenta je Amerika na prvním místě, což může také znamenat snahu o narovnání deficitu běžného účtu (cla) a ještě vyšší výkonnost americké ekonomiky. V takové situaci by centrální banka měla o důvod méně k dalšímu snižování sazeb.

Značná část tohoto scénáře je již zohledněna jak ve výnosech dluhopisů, tak v kurzu dolaru. V poslední době Trump dává najevo, že může tarify využívat spíše jako vyjednávací nástroj obchodní politiky. Případné urovnání konfliktu na Ukrajině by navíc mohlo snížit geopolitické napětí ve světě. To jsou faktory, které by působily spíše tlak na oslabování americké měny.

Martin Lobotka (Conseq Investment Management)

V rámci vztahu Donalda Trumpa k Jeromeu Powellovi neočekávám prakticky žádný dopad na trh s dolarem. Funkční období předsedy Fedu končí v roce 2026 a Powell několikrát zopakoval, že by bez boje neodešel. To, zda prezident USA může odvolat šéfa centrální banky, je z hlediska legislativy určitá "šedá zóna". Pro to, že se o odvolání Powella ani někdo tak nepředvídatelný jako Trump nepokusí, jsou minimálně dva důvody:

- Powellův mandát končí za rok a půl, což by nejspíše ani nestačilo na právní rozřešení situace v případě, že by jej Trump odvolal a Powell se bránil.

- Na Powellovi až tolik nezáleží. Je sice nejvíce na očích, ale FOMC rozhoduje kolektivně.

Trumpovy výroky v Davosu o tom, že chce okamžité snížení sazeb, byly jen dalším z řady velikášských nabubřelých výkřiků, kterými je americký prezident proslulý. To, že Trumpovi ustupovat nehodlá, prokázal Powell hned na lednovém zasedání, na němž FOMC ponechal sazby beze změny. Dolar tedy tímto "konfliktem" trpět nebude.

Radek Babčan (F.X.C.G.)

Již na konci roku 2024 se objevily určité náznaky jistého Trumpova tlaku na odstoupení Jeromea Powella z čela Fedu. Přitom to byl právě současný prezident, který ve svém předchozím funkčním období Powella na funkci nominoval. Powell na výzvy reagoval jasně, když dal najevo, že se svého postu nehodlá vzdát.

Spolupráce Trumpa s Powellem může být složitá, jejich přístupy k politice se totiž v některých oblastech podstatně liší. Na první pohled mají oba zájem na udržení silného trhu práce, ale cesty, jak toho budou chtít dosahovat, budou rozdílné. Trump preferuje fiskální expanzi a stimuly růstu, tedy vládní výdaje a daňové úlevy. Powell má přitom na starosti měnovou politiku a usiluje o obezřetnou kontrolu inflace prostřednictvím úrokových sazeb. Tento rozdíl v přístupech by mohl vést k napětí a potenciální nestabilitě na trzích, pokud se oba aktéři nebudou schopni dohodnout na společné strategii. Trumpův tlak na snižování sazeb by mohl narážet na Powellův odpor, pokud by Fed vnímal rizika růstu inflace nebo přehřátí ekonomiky.

Pokud Trump prosadí své stimulační plány, může to krátkodobě podpořit americký dolar, protože trhy by mohly dát na optimistická očekávání ohledně hospodářského růstu. Na střednědobý a dlouhodobý výhled ale mohou mít negativní dopad rostoucí inflační tlaky a další růst amerického zadlužení. Politika Fedu by naopak mohla přispívat ke stabilitě kurzu dolaru.

Aktuality