Sbohem, břídilové! Mírná recese v Evropě nemusí německému hospodářství škodit

Zvolání v titulku je samozřejmě přehnané. Podle ekonomů z Rýnsko-vestfálského hospodářského institutu Torstena Schmidta a Sebastiana Breuera však evropská dluhová krize může největší ekonomice starého kontinentu spíše pomoci než uškodit. Německá hospodářská lokomotiva tak může některým evropským sousedům opět o něco ujet.

Ekonomové si "hráli" s modelem, který simuluje dopady různých faktorů na ekonomiky vybraných zemí, zejména Německa (nejedná se tedy o předpověď německého HDP). Konkrétně se zaměřili na vliv tří fenoménů spojených s evropskou dluhovou krizí – tedy na nižší úrokové sazby v Německu, slabší euro a omezení státních výdajů ve Španělsku, Portugalsku, Itálii a Francii. Jako perličku nasimulovali, jak německý HDP ovlivní vyšší spotřeba v Číně.

Jihoevropská mračna

Autoři vycházejí z toho, že státní výdaje ve čtyřech "latinskoevropských" zemích poklesnou v letech 2012 a 2013 až o jedno procento HDP více, než předpokládají současné modely (studie byla publikována na podzim 2012). Tento odhad vychází z reformních plánů jednotlivých zemí z loňského léta. Současně model počítá se stejným zvýšením daní. Celkový dopad na německý hospodářský růst by v tomto případě měl být v obou letech -0,3 procentního bodu (podíl jednotlivých zemí viz tabulka 1). Pokud by tedy podle "základního scénáře" měl německý HDP růst v obou letech o procento, s úspornými opatřeními v těchto zemích by to bylo jen 0,7 %. Dopad není zanedbatelný, ale ani dramatický.

Štěstí v neštěstí

Německo těží z nízkých úroků. Schmidt a Breuer spočítali, že německé krátkodobé úrokové sazby jsou o procentní bod nižší, než by byly bez krize. To se má odrazit v růstu HDP vyšším o přibližně půl procentního bodu. Už jen tento efekt je tedy schopen vymazat dopad snížené poptávky ve Francii, Itálii, Španělsku a Portugalsku.

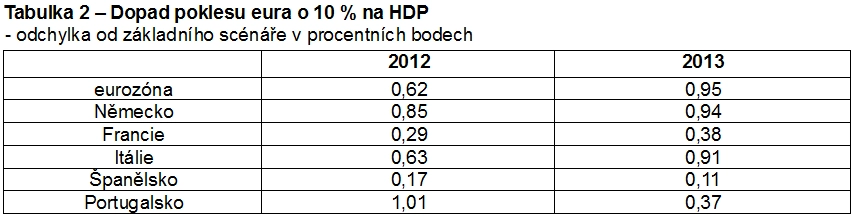

Krize může také nadále oslabovat euro. Dlouhodobé oslabení společné měny o 10 % by přitom díky relativnímu zlevnění vývozů zvedlo HDP v Německu téměř o celé procento (o 0,85 % loni, o 0,94 % letos). Tabulka 2 ukazuje dopady i na ostatní zkoumané země.

Autoři se také pokusili vyčíslit, nakolik je osud německého hospodářství závislý na situaci mimo starý kontinent, konkrétně na čínské poptávce po německém zboží. Tato otázka v německé ekonomické debatě rezonuje, německé firmy se stále více orientují na mimoevropské trhy (v roce 2000 směřovalo do eurozóny 45,5 % německého vývozu, v roce 2011 již jen 39,7 %). Za proměnnou si autoři vybrali 10% zvýšení celkových čínských dovozů. To by se odrazilo v nárůstu letošního německého HDP o 0,36 %.

Aby autoři poukázali na zvyšující se význam Číny pro naše západní sousedy, spočetli údaje i pro roky 2003 a 2004. Pokud by tehdy Čína dovážela o 10 % zboží více, rostlo by tehdy Německo "jen" o 0,10, respektive 0,15 procentního bodu více, což je sotva poloviční efekt. Tabulka 3 zachycuje výsledky pro ostatní zkoumané státy.

Z výše uvedeného se zdá, že přímé následky krize v Evropě Německo příliš neohrozí. Sami autoři ovšem upozorňují, že jejich model není schopen simulovat všechny dopady současné krize. Pokud by se například situace měla nadále zhoršovat, nelze vyloučit, že propad investic a spotřebitelské poptávky nakonec německá kladná čísla vymaže.

Sebastian BREUER a Torsten SCHMIDT. Warum sich Deutschland der Rezession im Euroraum widersetzen kann. Wirtschaftsdienst 2012/10, str. 687-691.

Aktualita pro rok 2026

Aktuality