Trh s dluhopisy vzkazuje Fedu, že sazby mají klesnout. Hraje Powell politickou hru?

Kritici americké centrální banky mají vlastně už desítky let jasno: Fed reaguje na ekonomický vývoj pozdě a nejprve většinou i slabě, a kvůli tomu pak musí hasit různé požáry. V posledních dvaceti letech rozsáhlé a ničivé. A přitom má možná po ruce celkem srozumitelný nástroj, který mu dává najevo, jaká úroveň úrokových sazeb by v daném ekonomickém prostředí byla "ta správná".

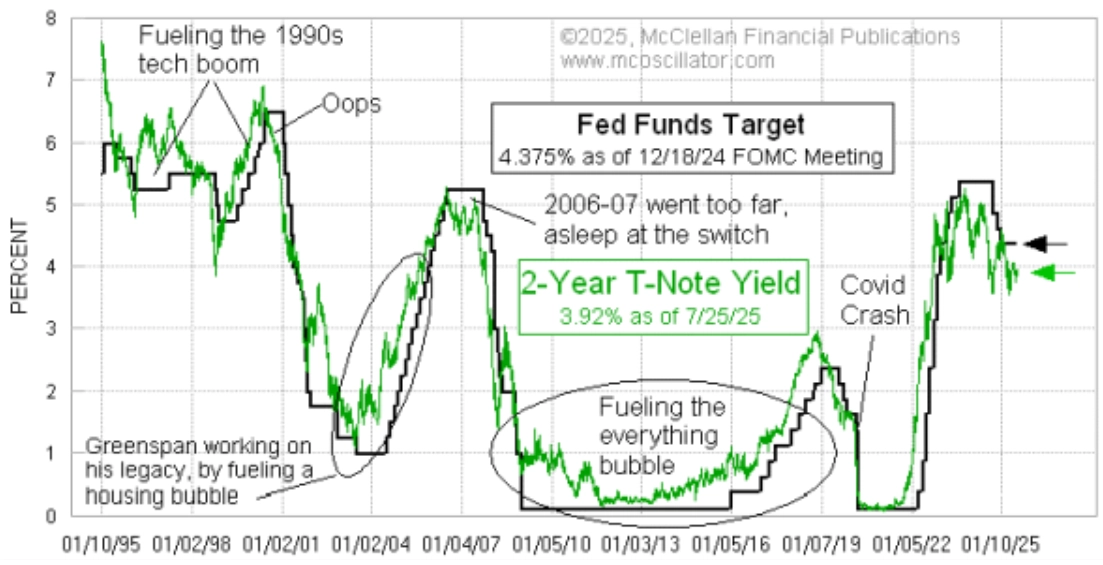

Výnos dvouletých vládních dluhopisů USA již léta velice spolehlivě "předvídá", kam se pohnou sazby centrální banky USA. Trh s dluhopisy, objemově větší a podle zkušených burziánů většinou i "prozíravější" než ten akciový, zkrátka dává najevo, jaké úroky by podle něj tak nějak zhruba odpovídaly tomu, co se děje v ekonomice, na trzích nebo třeba v politice, která s hospodářstvím samozřejmě úzce souvisí.

Vodítko, které funguje

"Už skoro dvacet let upozorňuji na to, že právě výnos dvouletých vládních dluhopisů USA je poměrně přesným 'vodítkem' pro to, jak by měl Fed nastavovat svoji základní úrokovou sazbu. V poslední době se tím zabývají i mnozí další analytici, ale v centrální bance jako kdyby tomu nikdo nechtěl věnovat pozornost. Těch více než 400 PhD. ve vedení a ekonomickém aparátu Fedu je zkrátka přesvědčených, že vědí více než dluhopisový trh," říká Tom McClellan, který zásobuje investory novinkami ve svém The McClellan Market Reportu.

Otázka, proč právě výnos dvouletého dluhopisu tak přesně předpovídá budoucí kroky Fedu, je sice zajímavá, ale vlastně není klíčová. Důležité je, že Fed téměř vždy nakonec udělá to, co mu předtím naznačuje právě trh s dvouletými bondy USA, jen s různě výrazným zpožděním. A čím déle centrální banka otálí, tím větší problémy z toho pak mohou být.

"Zářným příkladem byl rok 2007. Hypotéční bublina tehdy už praskla, ceny nemovitostí prudce klesaly, ale Fed se rozhodl reagovat teprve 18. září, kdy snížil základní sazbu z 5,25 % na 4,75 %. Ale trh s dluhopisy už tehdy viděl situaci podstatně hůře, když výnos dvouletých dluhopisů byl pod 4 % a dále klesal," upozorňuje McClellan. "Fed pak sice začal s agresivnějším snižováním sazeb, včetně 75 bazických bodů v lednu 2008, ale to už byl výnos dvouletých dluhopisů americké vlády na 2 %. A Fed tak byl stále pozadu."

Jedním z faktorů, které ovlivňovaly tehdejší dramatické dění na trzích a v ekonomice, bylo i to, že Fed v roce 2007 držel sazby zbytečně vysoko ve snaze definitivně vyfouknout realitní bublinu. Jenže to přehnal, a tak potom musel prudce reagovat a snažit se vyřešit následky.

McClellan Financial Publications

"Současnost naštěstí tak vážná není, Fed ale znovu riskuje. Jeho základní sazba (střed pásma) je 4,375 %, ale výnos dvouletých bondů byl k 25. červenci jenom 3,921 %. Sazba centrální banky je tak podle dluhopisového trhu bezmála o půl procentního bodu vyšší, než by 'měla být'. A Fed bude pozadu, i kdyby (překvapivě) srazil úroky o 25 bazických bodů ještě v červenci," dodává McClellan s tím, že podobně pomalý byl Fed třeba do začátku roku 2022, kdy naopak dlouho trval na tom, že je vysoká inflace pouze přechodná a krátkodobá. A pak musel úroky zvyšovat o to prudčeji.

Politická (ne)angažovanost

Podle Grahama Summerse z Phoenix Capital Research je důvodem některých chyb v měnové politice Fedu v uplynulé dekádě politická angažovanost centrální banky, která samozřejmě není v souladu s tím, jak by Fed měl působit. "Třeba loni v září Fed snížil sazby hned o 50 bazických bodů pouhé dva měsíce před prezidentskými volbami, čímž mohl ovlivnit ekonomickou náladu ve prospěch tehdejšího prezidenta Joea Bidena. Po vítězství Donalda Trumpa naopak uvolňování měnové politiky zastavil, ačkoli míra inflace mezitím klesla a nezaměstnanost vzrostla. Oficiálně Fed vyčkává samozřejmě kvůli nejistotě plynoucí z Trumpovy obchodní politiky," nastiňuje svůj pohled na věc Summers.

Důsledkem udržování vysokých sazeb Fedu jsou nadále zvýšené výnosy dlouhodobých vládních dluhopisů a s nimi i nárůst nákladů na obsluhu státního dluhu USA. Jen během příštích 12 měsíců musejí USA refinancovat zhruba 9 bilionů dolarů svého dluhu a Američané kvůli vysokým úrokům platí více za hypotéky, studentské půjčky nebo kreditní karty. Úroky z dluhu už překročily bilion dolarů ročně a jsou druhou největší položkou federálního rozpočtu, hned po sociálním zabezpečení. "Fed svou nečinností riskuje hlubokou dluhovou krizi, jejíž důsledky pocítí všichni Američané. A to nejen na svých půjčkách, ale i v hodnotě svých investic," varuje Summers.

A dává příklady z nedávné historie, kdy Fed nebyl apolitický, což mělo nepříznivé dopady na ekonomiku. "V roce 2018 centrální banka zpřísňovala měnovou politiku, což mělo negativní vliv na ekonomiku během tehdejší Trumpovy vlády. V roce 2021 pak tvrdila, že inflace je přechodná, dokud nebyl Jerome Powell prezidentem Bidenem znovu jmenován do funkce předsedy Fedu. Pak se postoj centrální banky rychle změnil," kritizuje Summers Powellem vedenou centrální banku, čímž se v probíhajícím sporu šéfa Fedu s Bílým domem o to, zda by v USA již (ne)měly být podstatně nižší sazby, staví na stranu prezidenta. Jinak ale patří k jeho dlouhodobým kritikům a ve svých poznámkách pro klienty a příspěvcích na blogu se opakovaně vysmívá Trumpově nekompetentnosti a politické neomalenosti, ne-li rovnou buranství.

"Fed také kritizuje Trumpova cla, ačkoli dříve mlčel k Bidenovým masivním výdajům, které zvýšily dluh USA o téměř 10 bilionů dolarů. Centrální banka tím opakovaně porušuje to, že má být nezávislá, a navíc přímo ohrožuje finanční stabilitu. Zejména současné trvání na vyšších sazbách přispěje v době refinancování velkého objemu vládního dluhu ke zvýšení nákladů na jeho obsluhu v následujících letech. Powell si hraje se zápalkami nebezpečně blízko třaskavé dluhové nálože," uzavírá Graham Summers z Phoenix Capital Research.

Zdroj: McClellan Financial Publications, Phoenix Capital Research