Co čekat do konce roku v ekonomice a na trzích? 7 grafů napoví

Vyhlídky světové ekonomiky jsou smíšené. Na jednu stranu silný trh práce a zvedající se průmysl naznačují zlepšení, proti tomu ale působí americká cla i přetrvávající slabost čínského hospodářství. Následující série grafů může napovědět mnohé o tom, co čekat v dalších měsících, a to i na trzích.

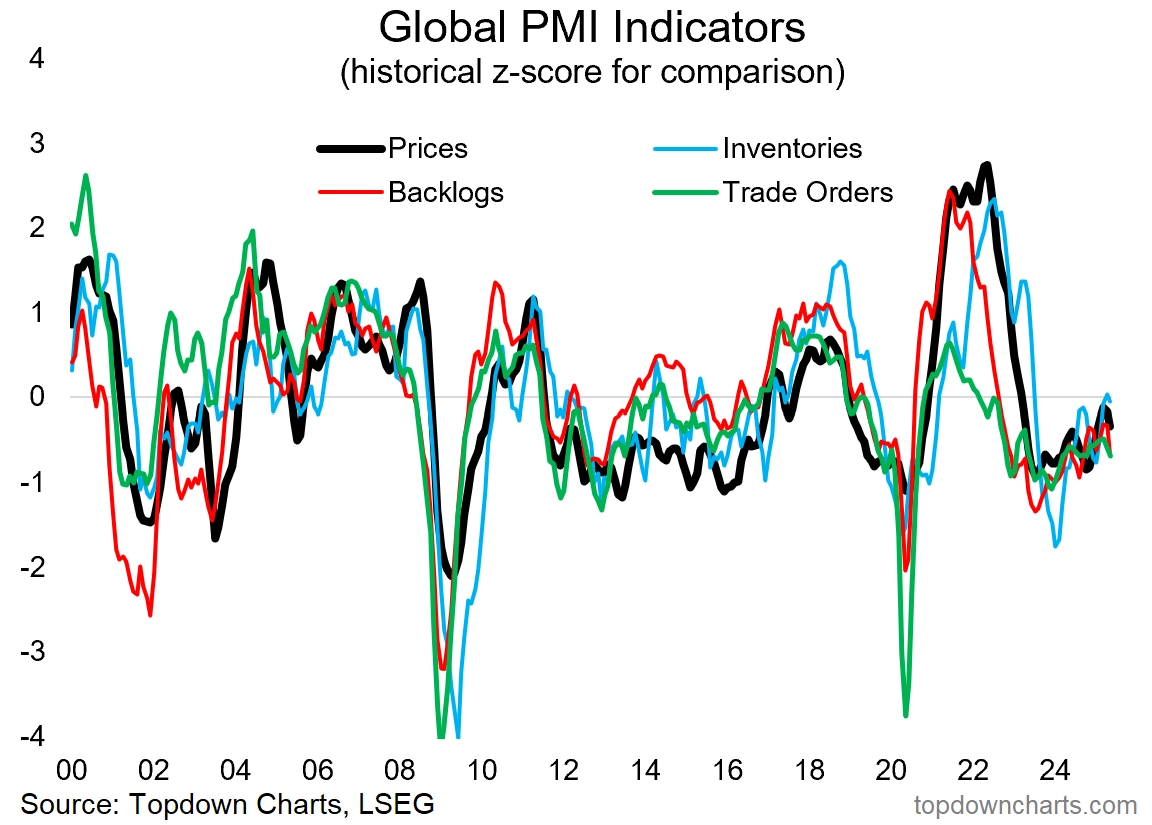

Indexy nákupních manažerů

Navzdory výrazné volatilitě na trzích, politické nejistotě a geopolitickému napětí ukazují indexy nákupních manažerů odolnost, takže lze prozatím vyloučit hospodářskou recesi. To ale neznamená, že by bylo vše vyřešeno, ve vzduchu visí zásadní makroekonomická rizika. Situace je křehká a investoři by měli pečlivě vyhodnocovat všechny nové informace.

Důležitou roli v současném prostředí hraje měnová politika. Zatímco Evropská centrální banka pokračuje ve snižování úrokových sazeb, Fed váhá a varuje před rizikem návratu zvýšené inflace kvůli dovozním clům z dílny Donalda Trumpa. Velkým tématem jsou i čínské ekonomické stimuly. Ty zatím příliš nefungují, pokud by ale druhá největší ekonomika začala ožívat, bylo by riziko opětovného růstu cen o to větší s ohledem na předpokládaný vývoj poptávky po klíčových komoditách.

Topdown Charts

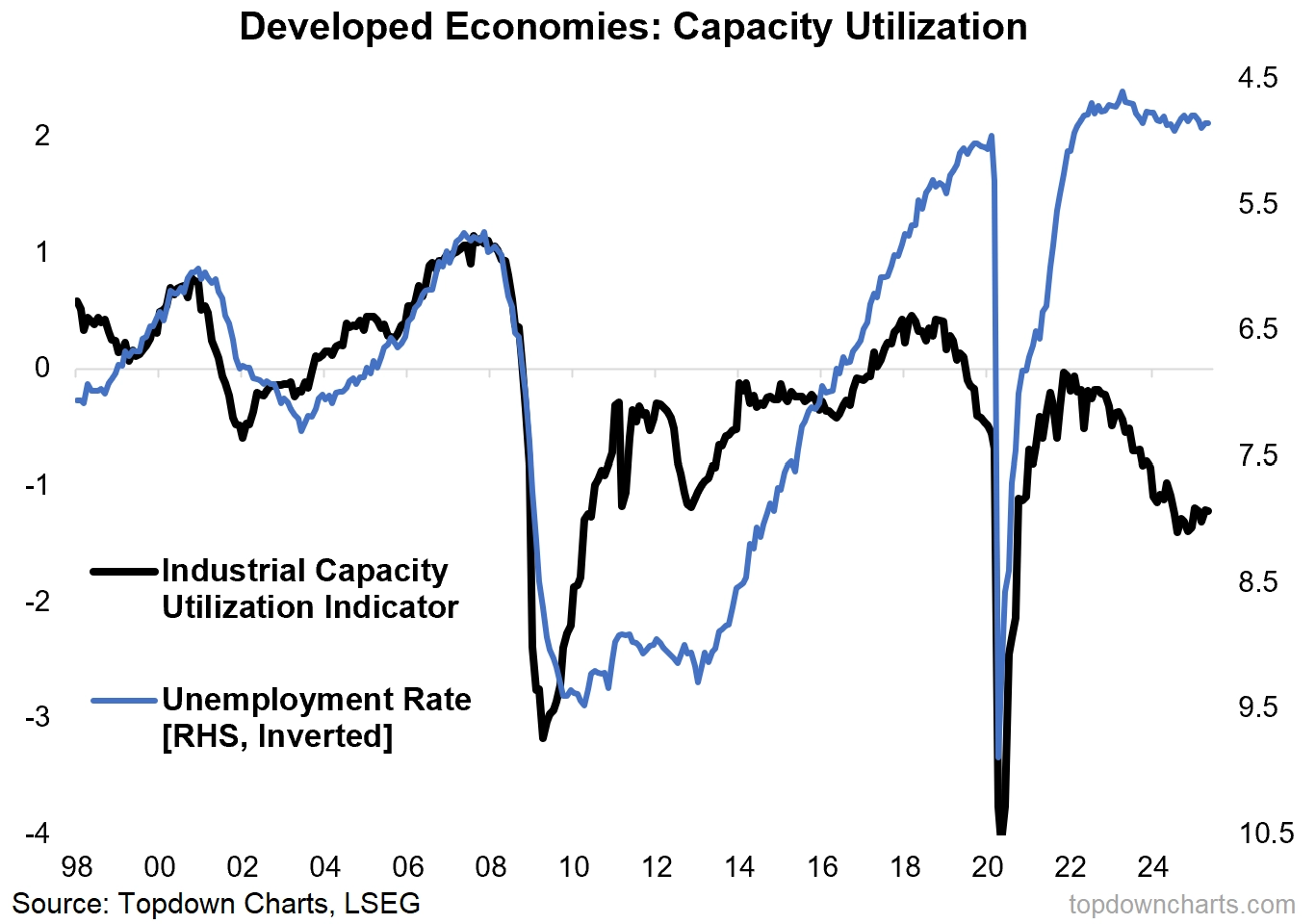

Makroekonomické nůžky

Centrální banky ve světě letos dohromady snížily úrokové sazby zhruba šedesátkrát. Přitom recese, jak už zaznělo, zůstává okrajovým scénářem. Za posledních 12 měsíců sazby klesly dokonce 130krát. Trh práce v rozvinutých ekonomikách zůstává v dobré kondici a průmysl se po zhruba dvou letech útlumu nadechuje.

Přiložený graf ukazuje takzvané makroekonomické nůžky. Modrá linka (invertovaná pravá osa y) je míra nezaměstnanosti, černá (levá osa y) ilustruje nevyužité průmyslové kapacity. Otázka je, zda sbližování křivek nakonec bude výsledkem posilování průmyslu, a tedy omezování jeho nevyužitých kapacit, nebo zhoršení situace na trhu práce projevujícího se růstem míry nezaměstnanosti.

Topdown Charts

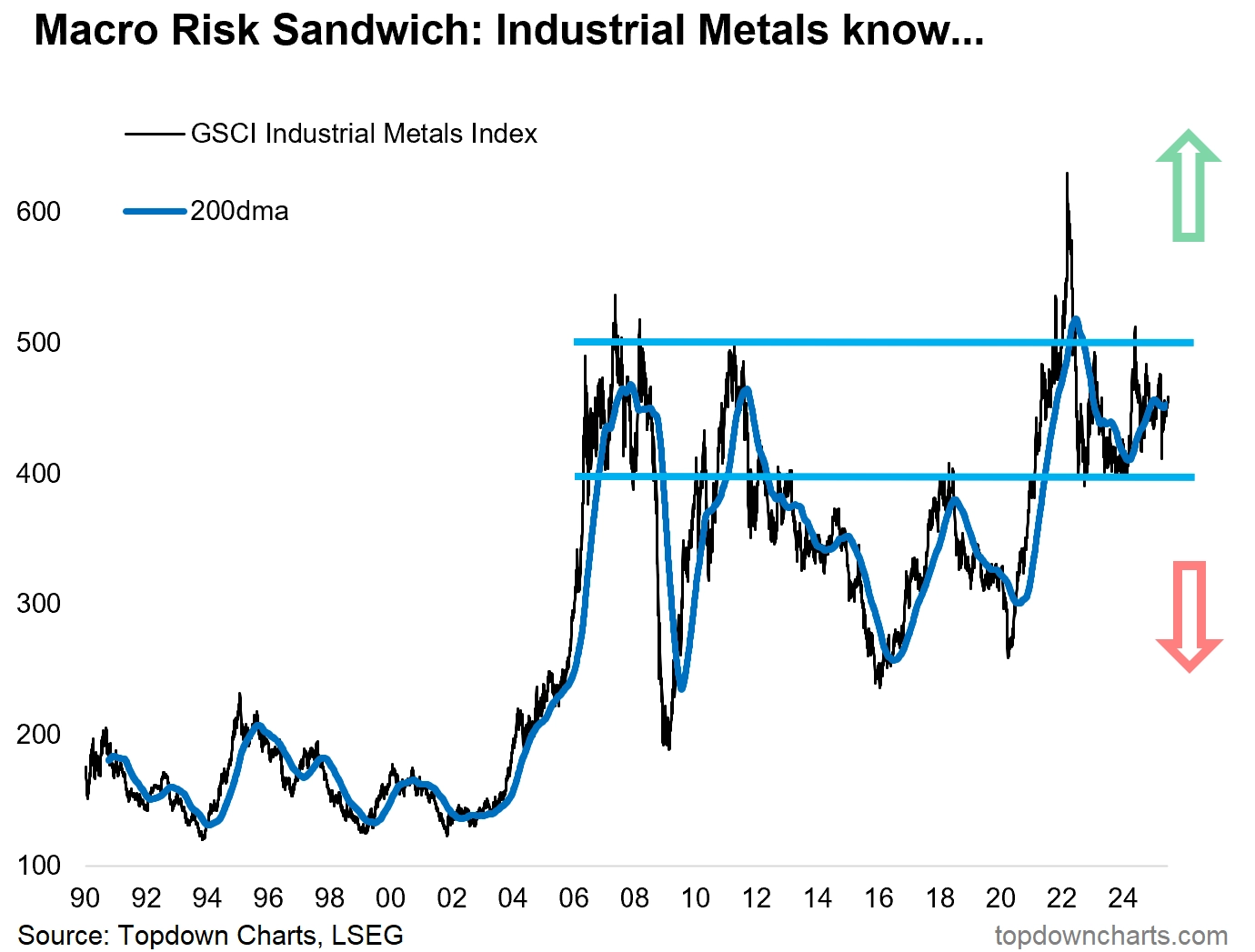

Ceny průmyslových kovů

Na začátku roku se zvyšovaly ceny průmyslových kovů v očekávání solidní výkonnosti světové ekonomiky. Následné oznámení dovozních cel Donalda Trumpa trend zastavilo, respektive otočilo a teď se ceny průmyslových kovů posouvají do strany. To naznačuje, že trhy stále nemají jasno, zda ekonomiku čekají dobré, nebo špatné časy.

Namísto spekulací o tom, co čeká světové hospodářství, podle některých expertů stačí sledovat právě průmyslové kovy. Ty totiž bývají zpravidla tím prvním, co na změnu ekonomického trendu reaguje. Prolomení hladiny odporu by znamenalo očekávání oživení, prolomení hladiny podpory naopak očekávání hospodářského útlumu.

Topdown Charts

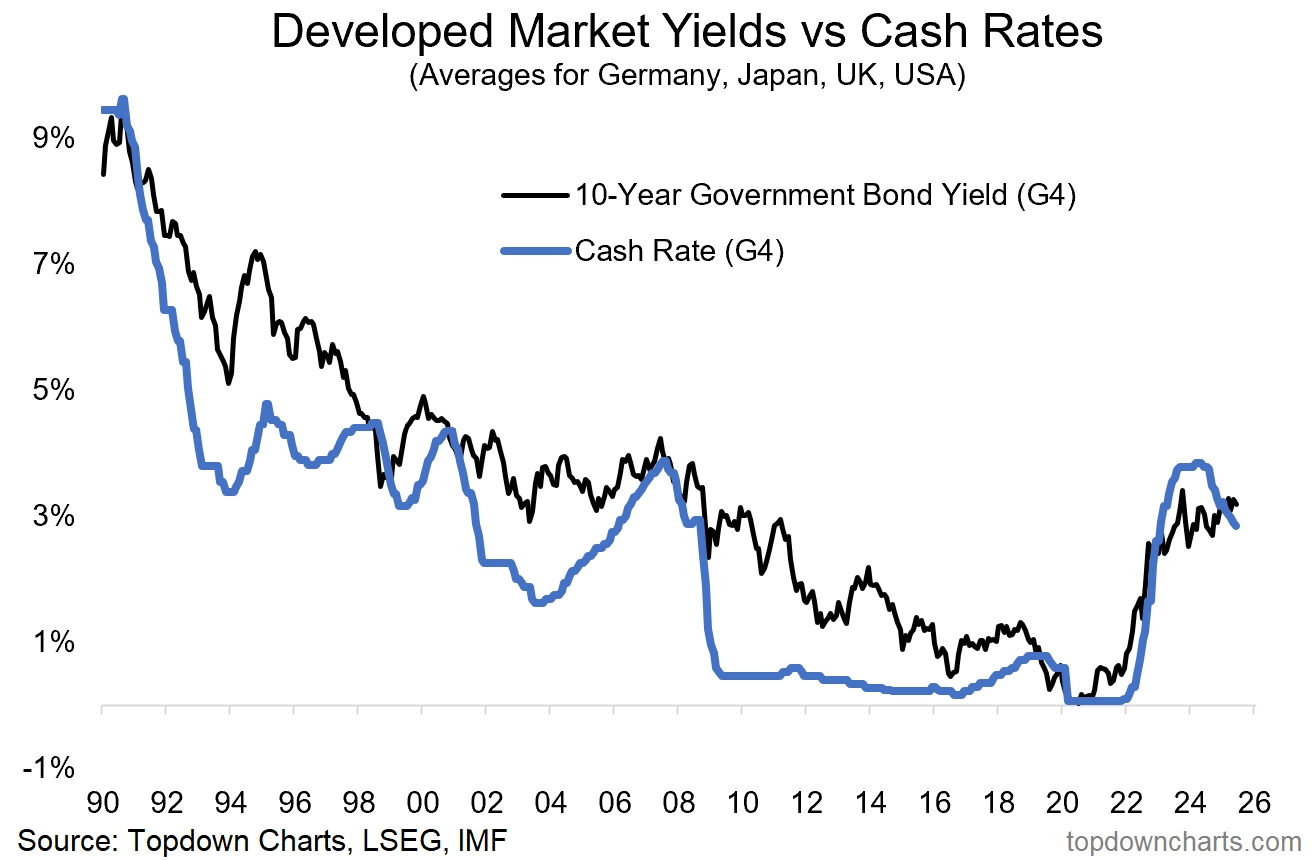

Sazby centrálních bank vs. výnosy dluhopisů

Krátkodobé úrokové sazby sice klesají, ale dluhopisový trh na to příliš nehledí. Výnosy dluhopisů se pohybují do strany, protože trh neztrácí naději, že globální ekonomika si povede dobře. Vzhledem k tomu, že současné uvolňování měnových politik centrálních bank není reakcí na hrozbu recese, ale na normalizaci inflace, platí, že čím výrazněji sazby centrálních bank klesnou, tím výraznější nakonec může být růst hospodářství, ale i růst inflace. Otázkou zůstává, jak dlouho dluhopisový trh zvládne přehlížet současné kroky velké části centrálních bank ve světě.

Další vývoj sazeb centrálních bank i výnosů dluhopisů bude záviset mimo jiné na vývoji výše zmíněných makroekonomických nůžek. Pokud trh spoléhá jen na další snižování sazeb, může druhá polovina roku přinést nepříjemné překvapení v podobě pauz v uvolňování měnových politik, případně návratu k jejich mírnému zpřísňování.

Topdown Charts

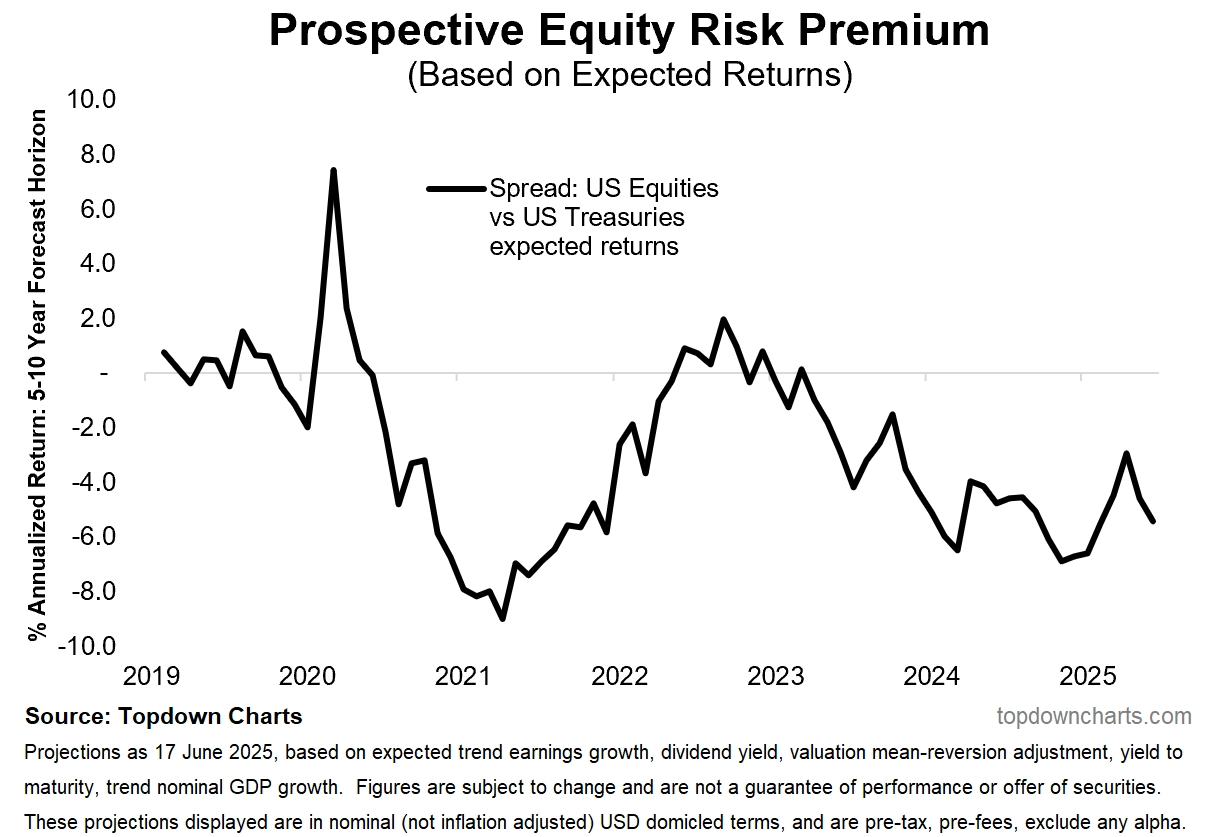

Riziková prémie amerických akcií

Jednou z komplikací pro investory je to, že i když se výnosy dluhopisů "jen" posouvají do strany, očekávaná riziková prémie amerických akcií je záporná. To znamená, že investoři na akciovém trhu buď o riziku, které podstupují, nevědí, nebo je ignorují, případně se plně soustředí na příběh silného hospodářského růstu a indikátorům naznačujícím jiné možnosti prostě nevěří.

Topdown Charts

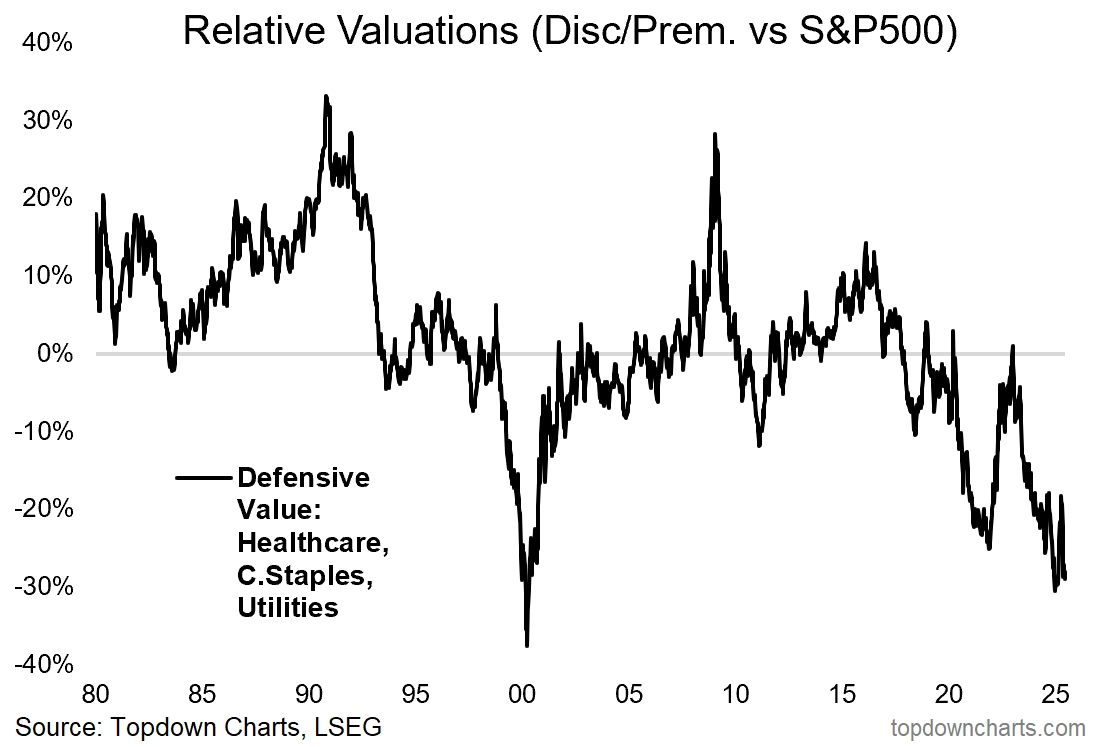

Ocenění defenzivních titulů

Americké akcie jako celek z historického pohledu rozhodně nejsou levné (CAPE indexu S&P 500 je přes 38), ale kdo hledá, najde. Z indexu S&P 500 se zajímavým oceněním vyčleňují defenzivní tituly. To podle řady analytiků odráží všeobecný optimismus na trhu a víru v to, že akciová rally neskončila (navzdory výše zmíněné očekávané záporné rizikové prémii akcií).

Investoři defenzivní tituly zpravidla vyhledávají ve chvílích zvýšené tržní nejistoty. Aktuálně je poptávka po nich utlumená, díky tomu je ale zároveň jejich ocenění příznivé, a vytváří tak kontrariánskou příležitost bez ohledu na vyhlídky ekonomiky a akciového trhu.

Topdown Charts

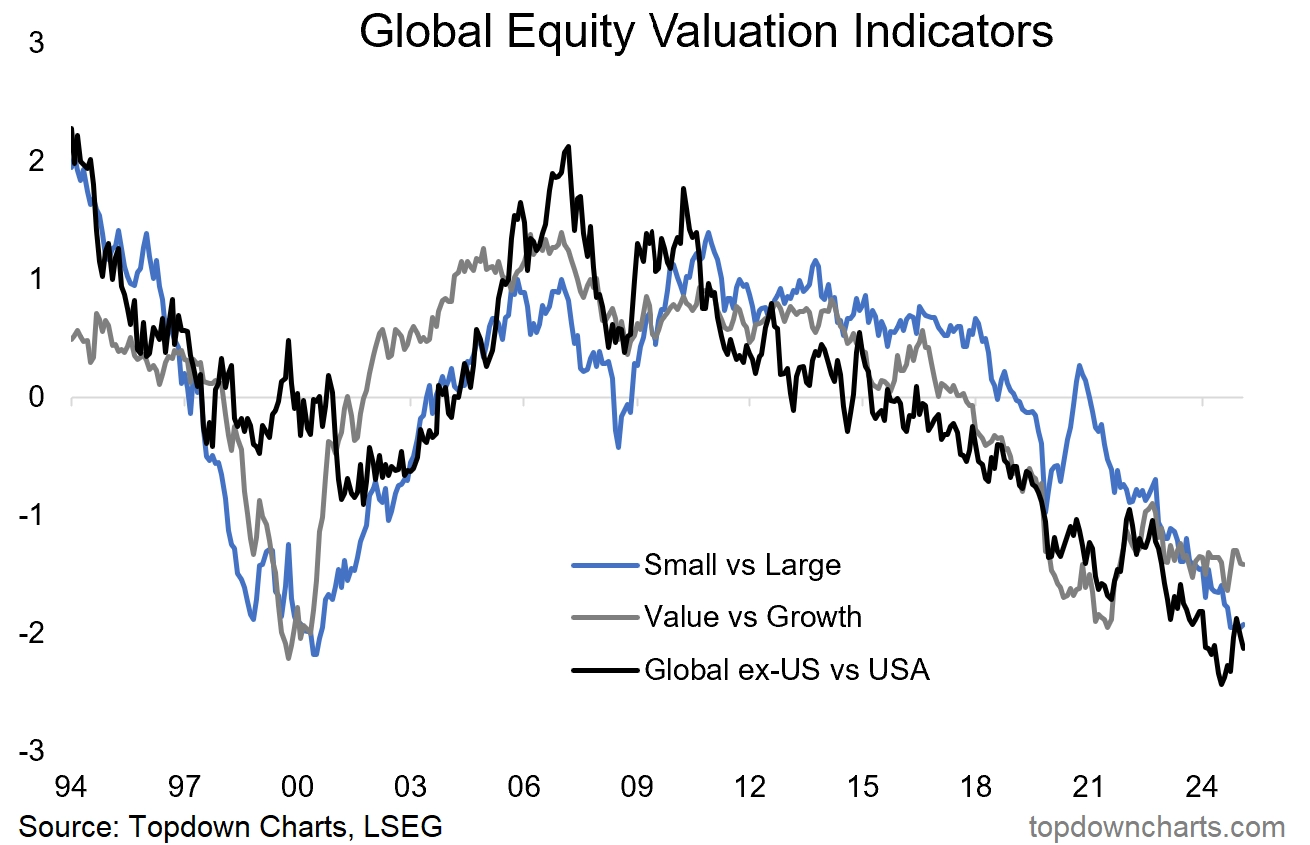

Přehlížené akciové příležitosti

Preference investorů na akciovém trhu jsou jednoznačné. Táhnou americké cenné papíry, růstové tituly a akcie velkých společností. Tomu ale odpovídá i jejich ocenění. Přiložený graf naznačuje, že největší příležitosti mohou investoři v příštích letech nacházet mimo Spojené státy, mezi hodnotovými tituly a také v segmentu akcií firem s malou tržní kapitalizací. Je to sázka pro odvážné, ale historické zkušenosti potvrzují, že právě takhle vypadají příležitosti, které je hřích nevyužít.

Velká část investorů se zabývá tím, co je právě teď a tady. Příležitosti je přitom potřeba hledat v budoucnosti. Možná už druhá polovina roku 2025 přinese dlouho očekávaný obrat, při kterém se pozornost investorů začne stáčet k dlouho přehlíženým a podceňovaným segmentům akciového trhu.

Topdown Charts

Zdroj: TOPDOWN CHARTS

Aktuality