Riziko bezbřehé víry v AI: Hrozí kvůli datovým centrům další finanční krize?

Masivní investice do infrastruktury potřebné pro další rozvoj a využívání takzvané umělé inteligence táhnou americkou ekonomiku nahoru. Rostoucí zadlužení některých technologických firem a stále větší význam ne zcela transparentního trhu s privátními úvěry ale nutí k zamyšlení. Neopakuje se náhodou scénář z doby před krizí roku 2008?

Americká ekonomika se v posledních měsících pohybuje na hranici stagnace. HDP sice ve druhém kvartálu podle prvních odhadů solidně rostl, trh práce je na tom ale podle červencové zprávy podstatně hůře, než se čekalo. Je tu ale jeden opravdu silný motor růstu, a sice nebývalý rozmach výstavby datových center spojený s pokračujícím nástupem umělé inteligence (AI).

AI v centru pozornosti

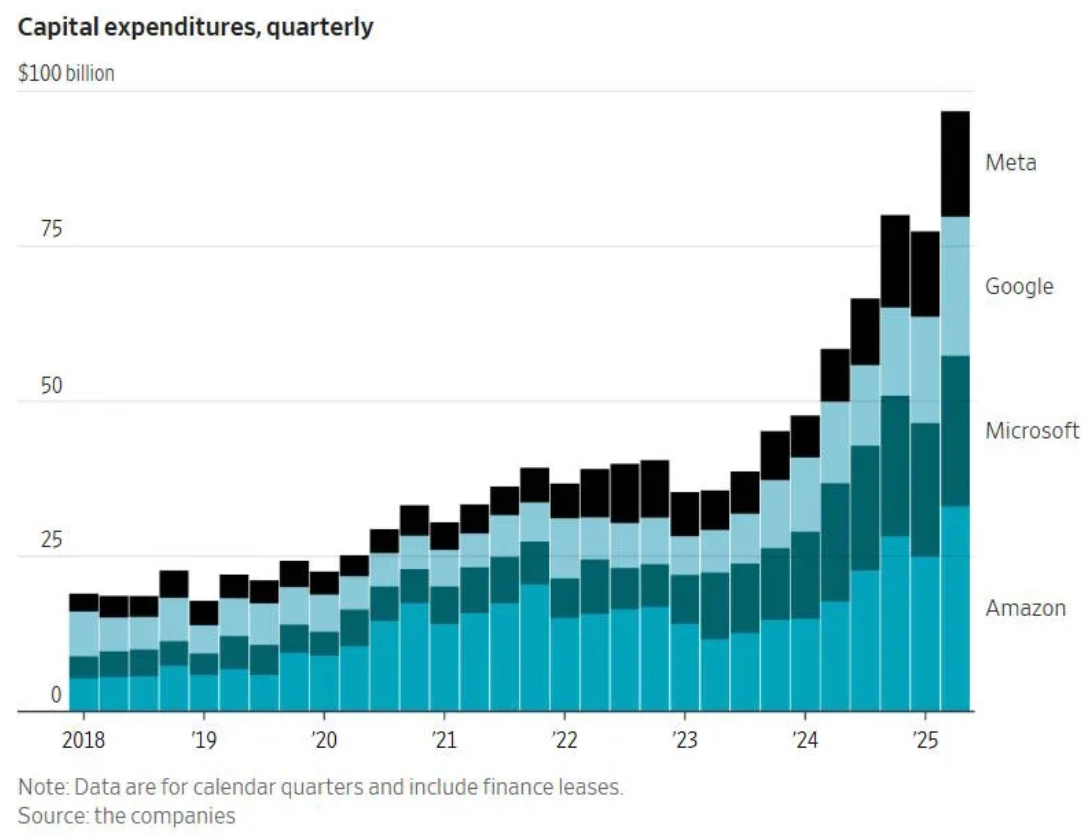

Trénování i provoz AI modelů vyžadují obrovský výpočetní výkon. Ten se stal klíčovým faktorem pro udržení technologického náskoku i finančních výsledků. Firmy jako Microsoft, Meta Platforms, Alphabet a Amazon proto masivně investují do nové infrastruktury. Například Microsoft a Meta vynakládají na kapitálové investice přes třetinu svých tržeb.

Wall Street Journal

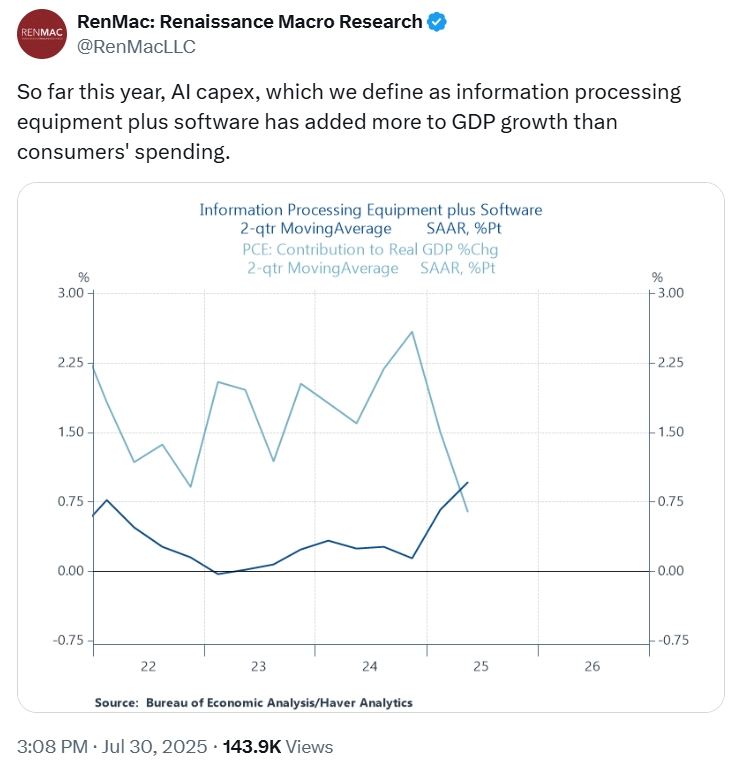

Podle řady komentátorů právě tato vlna investic pomáhá držet americkou ekonomiku nad vodou navzdory obchodním válkám a slabší spotřebě. "Výdaje na AI přispěly v posledních dvou čtvrtletích k růstu hospodářství USA více než celé spotřebitelské výdaje dohromady," říká Neil Dutta, hlavní analytik Renaissance Macro Research.

Renaissance Macro Research

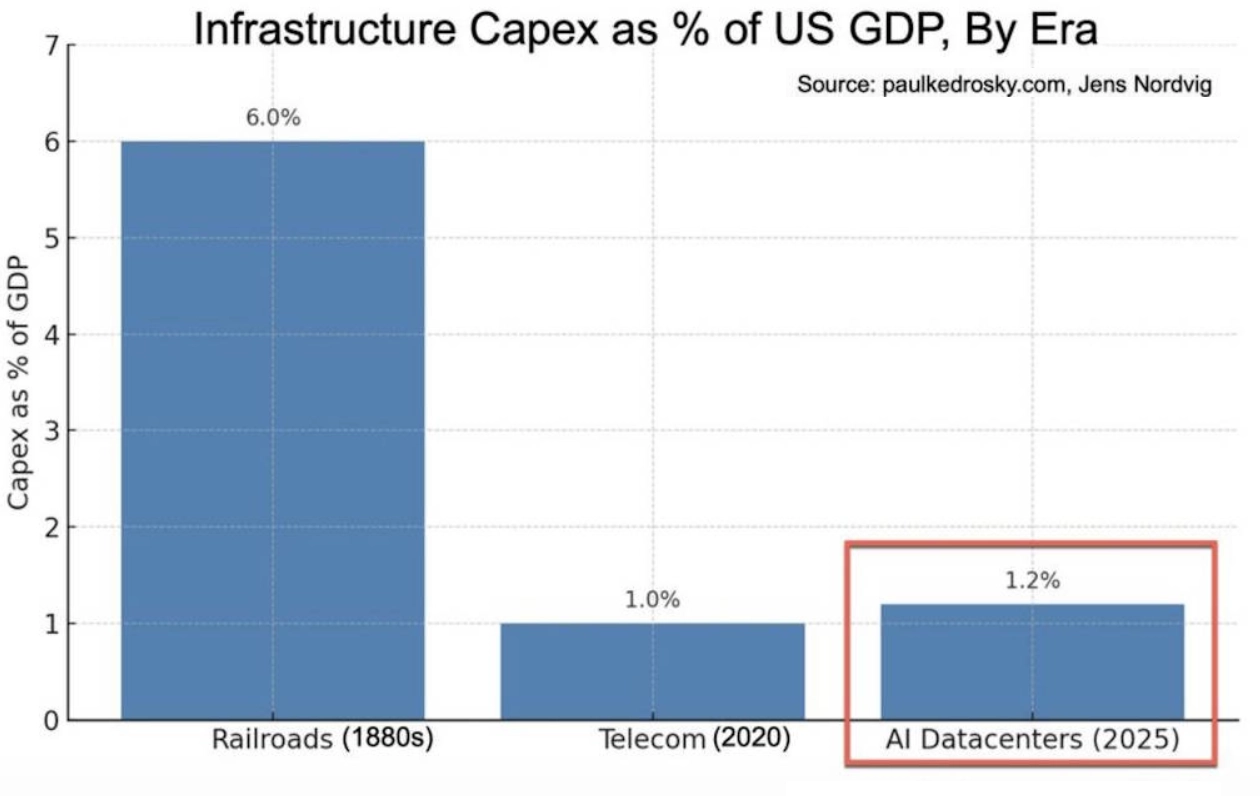

Optimisté ohledně vývoje AI i ekonomiky jako takové připomínají, že podobné investiční mánie – například železnice v 19. století nebo internetová infrastruktura v 90. letech – nakonec měly obrovské dlouhodobé přínosy. To je pravda. Stejně tak ale platí, že mnozí z těch, kteří v rámci těchto období masivně investovali ve víře v lepší zítřky, se jich nedočkali. Výstavba totiž předběhla poptávku, a mnohé úvěry, jimiž se investice financovaly, nebyly splaceny.

Mark Doms (Fed)

A tak je namístě se ptát, zda si v současnosti velké firmy a na ně navázané struktury nezadělávají na podobný problém. Pokud by totiž tržby generované díky technologiím AI nebyly dostatečné na hrazení nákladů na obrovské kapitálové výdaje, může odvětví znovu předběhnout dobu.

Paul Kedrosky

Dluh jako zdroj další krize?

Zatím není jasné, kdo všechno bude z AI boomu nakonec těžit. "Víme ale, že je současný prudký rozvoj financovaný vedle jiného i stále větším objemem dluhu. A struktura tohoto nového zadlužování začíná podezřele připomínat některé neúspěšné vzorce z minulosti," říká ekonom a známý komentátor Noah Smith.

Investice do AI jsou tak masivní, že v současnosti opravdu "podpírají" americkou ekonomiku. Pokud by se ale ukázaly jako neefektivní, byť třeba jen dočasně, mohl by prudký růst v odvětví zchladnout tak, jako se to stalo v případě řady investičních bublin v historii. Tyto obrovské investice totiž ještě neznamenají, že se nové technologie naplno promítají do zisků a cash flow. Firmy budou muset dříve nebo později dokázat, že se investice vyplácejí a zajišťují vyšší tržby a zisky. To se zatím ani zdaleka nedá říct o všech velkých společnostech.

Ocenění firem působících v oblasti AI se navíc, zdá se, odtrhlo od reality. Hlavní hráči jako OpenAI nebo Anthropic v rámci různých kol financování dosahují hodnoty v desetinásobcích ročních tržeb, zatímco klasická odvětví jako bankovnictví, automotive nebo energetika se obchodují na jednociferných násobcích ročních příjmů. A je potřeba připomenout i všechny ty grafy a analýzy zabývající se extrémní koncentrací peněz na akciovém trhu v cenných papírech několika největších společností, jejichž ocenění je navíc mnohdy vyšší než koncem 90. let, kdy vrcholila technologická bublina.

JPMorgan

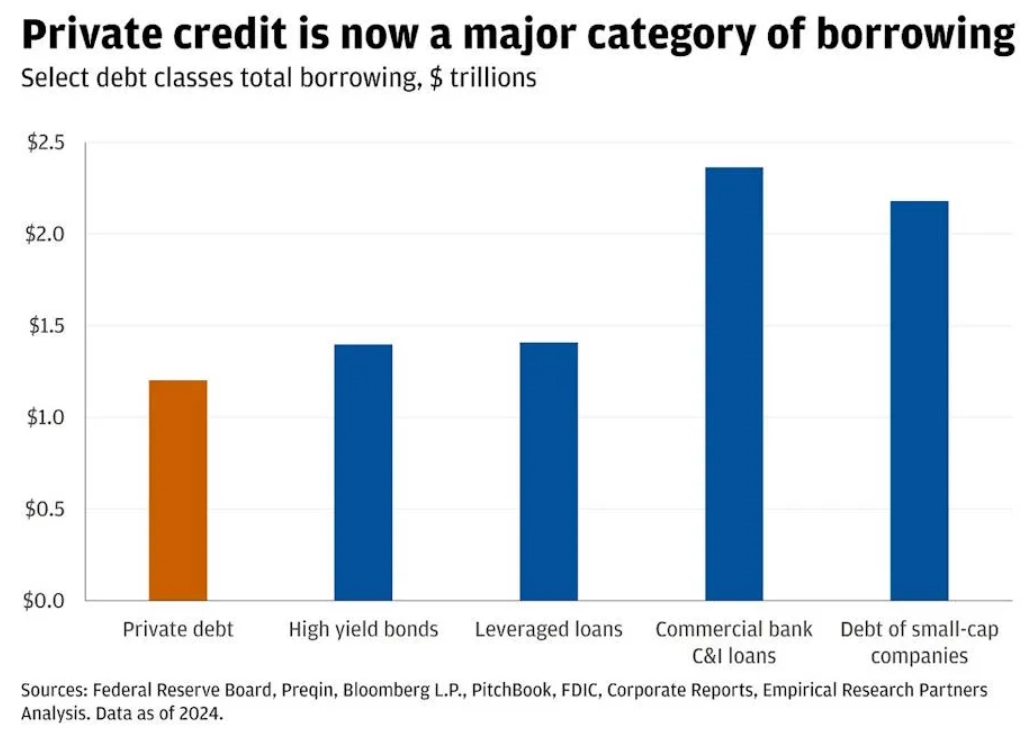

Jsou privátní úvěry systémovým rizikem?

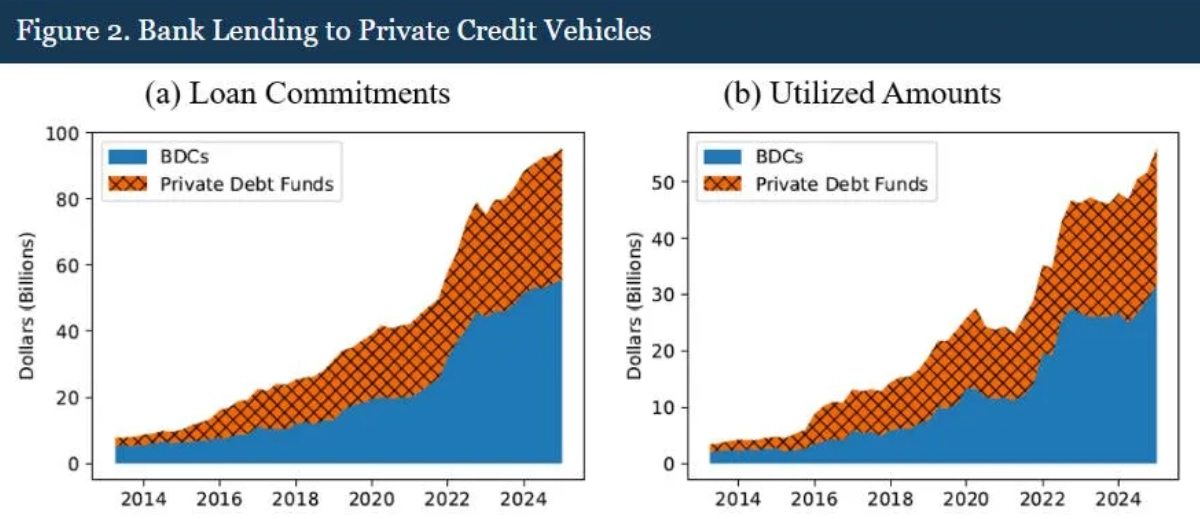

Do hry navíc vstupuje i zdroj financování významné porce investic do AI a potřebné infrastruktury v čele s obřími datovými centry. Tím jsou privátní půjčky neboli private credit. Jde o půjčky od fondů, které nefungují jako banky, ale půjčují peníze, které si předtím samy půjčí jinde. Jde vlastně o takovou dluhovou obdobu private equity.

"Potenciálním problémem je právě to, že mnoho z těchto fondů si samo půjčuje od bank. Zatímco v roce 2013 šlo o pouhé 1 % úvěrů, nyní jde o 14 %. Pokud by došlo k vlně nesplácení půjček kvůli méně optimistickému vývoji v oblasti AI, než se většinově vyhlíží, ztráty by se skrze strukturu privátních úvěrů přelily i do bankovního sektoru. A z něj bezprostředně i na burzu, do jiných oblastí realitního trhu (mimo samotná datová centra) a tak dále," varuje Smith.

Fed

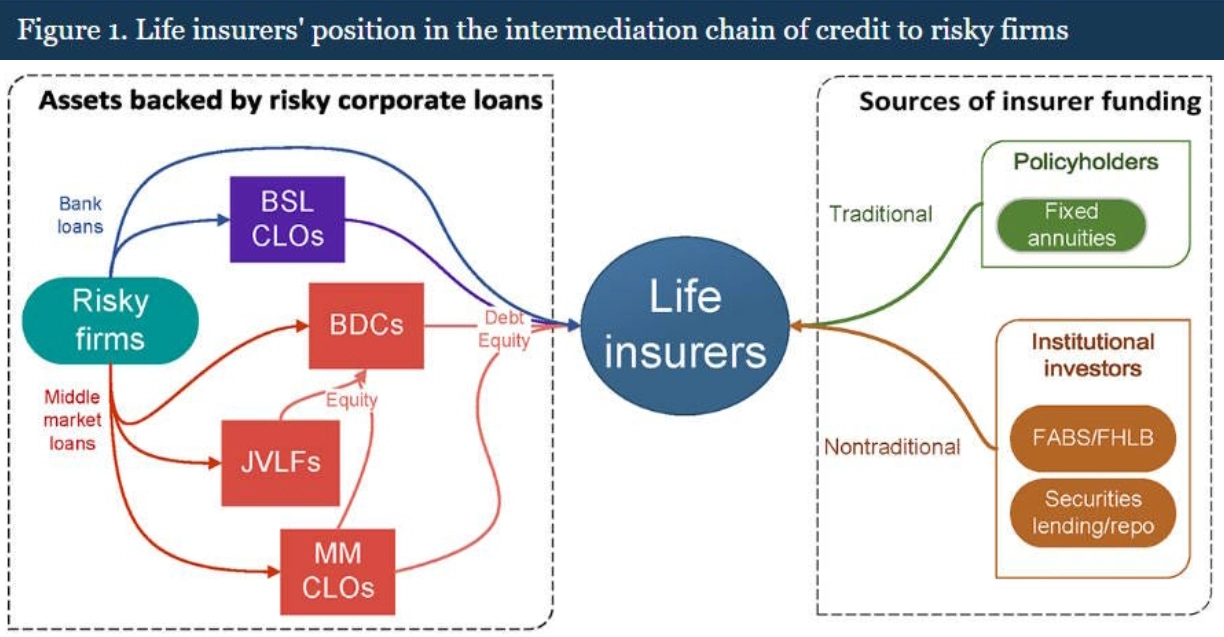

Do schématu financování jsou navíc zapojeny třeba i životní pojišťovny. Ty jsou významnými investory do těchto private credit fondů a jejich expozice vůči rizikovým firmám je v současnosti větší než ta vůči nekvalitním hypotékám v roce 2007. "Většina těchto půjček je krátkodobá a zajištěná, což snižuje riziko okamžitého kolapsu celého systému. V případě náhlého propadu AI trhu a vysoké míry selhání úvěrů by nicméně banky a pojišťovny mohly utrpět hluboké ztráty," doplňuje Noah Smith.

Fed

Část analytiků varuje, že je sektor private credit netransparentní a zároveň systémově významný podobně, jako byly derivátové trhy před rokem 2008. Pokud by došlo ke kaskádovému selhání půjček souvisejících s AI, dopady by mohly být cítit v celé ekonomice.

Proč by z toho v takovém případě mohla být rovnou finanční krize? Smith vyjmenovává čtyři podmínky vzniku takového problému, které se podle něj již začínají naplňovat:

- Je tu "velký příběh" o tom, proč by tentokrát mělo být všechno jinak. Jde o víru, že umělá inteligence změní prakticky vše, a že datová centra díky tomu budou generovat obrovské výnosy.

- Narůstá zadlužení, které se soustředí v jednom sektoru ekonomiky (datová centra). To znamená, že případná možnost nesplácení úvěrů v této oblasti bude pravděpodobně narůstat napříč celým oborem.

- Je tu málo transparentní oblast finančního systému (private credit), která v poslední době výrazně nabyla na významu a velikosti.

- Systémově důležití hráči (banky, pojišťovny) jsou s tímto sektorem propojeni mnoha různými způsoby.

Zatím jde pouze o varování a nabádání k ostražitosti. Nic přímo nenasvědčuje tomu, že by se měl opakovat scénář roku 2008. Ale jak říká třeba ředitel JPMorgan Jamie Dimon, kdo čeká s obavami až na dobu krize, už ji nejspíše nevědomky prožívá.

Zdroj: Noahpinion, The Observer, Reuters, Blood in the Machine

Aktuality