Zápisky guvernéra z Jackson Hole 2025: Dluhy porostou a s nimi nabídka aktiv. Hledá se nový normál měnové politiky

Nejsledovanější konference na světě v oblasti centrálního bankovnictví se každoročně koná v horském prostředí amerického údolí Jackson Hole, blízko národního parku Yellowstone. Organizuje ji kansaský Fed a letos proběhla od 21. do 23. srpna. Přijela většina guvernérů a akademici z prestižních univerzit prezentovali své články připravené speciálně pro tuto konferenci. Jaké závěry z ní vyplývají pro Česko?

Projev Christophera Wallera nesl název Let’s Get On with It. Waller v něm vyzval ke snížení sazeb v USA. Ta základní je teď v pásmu 4,25 % až 4,50 %, v Česku ji máme na 3,50 %. Rozdíly ve výhledu inflace nejsou velké, a tak dává smysl v USA krátkodobé sazby snížit, a to i několikrát, argumentuje Waller.

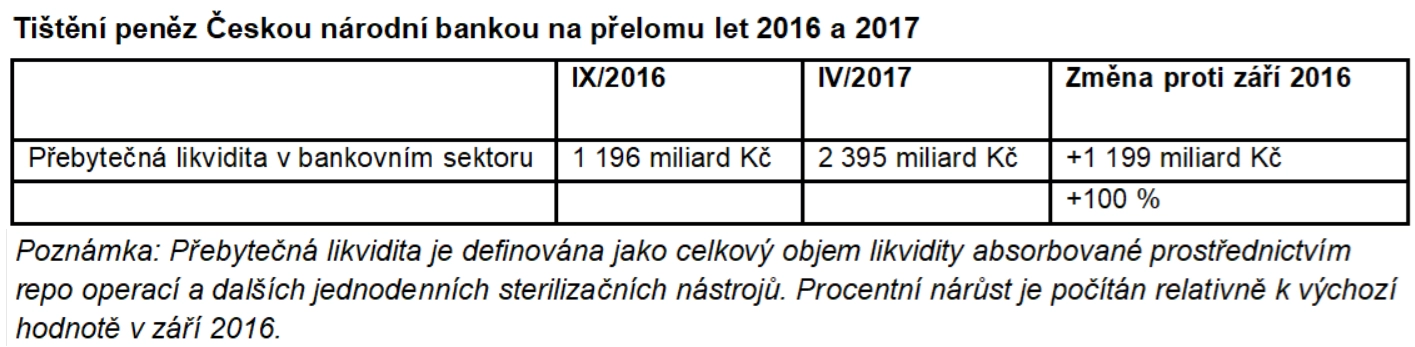

ČNB také postupně snížila sazby, a to ze 7 % na 3,50 %. Toto ladění měnové politiky z extrému na nějaký nový normál je správná cesta. Nesprávné by naopak bylo vracet sazby na nulu. V minulosti centrální banky včetně té české chybně držely sazby dlouhou dobu extrémně nízko, aby se pak divily, že přišla inflace. Česká národní banka nadto na přelomu let 2016 a 2017 tiskla peníze, tedy prodávala koruny a kupovala eura s cílem oslabit korunu a vyvolat inflaci.

S Christopherem Wallerem

Jak vysoké mají být sazby?

Jaký ale může být onen nový normál, tedy nová "správná" a přirozená úroveň úrokových sazeb? V Jackson Hole mě letos zaujal paper s obecným názvem, ale o to zajímavějším přesahem do budoucnosti na téma vývoje dlouhodobých sazeb. Jmenoval se The Race Between Asset Supply and Asset Demand (Auclert et al., 2025). Na konferenci ho prezentoval jeden z autorů, Ludwig Straub z Harvardu. Je to příběh o tom, jak vysoké budou úrokové sazby v následujících desetiletích, respektive jaká bude cena peněz.

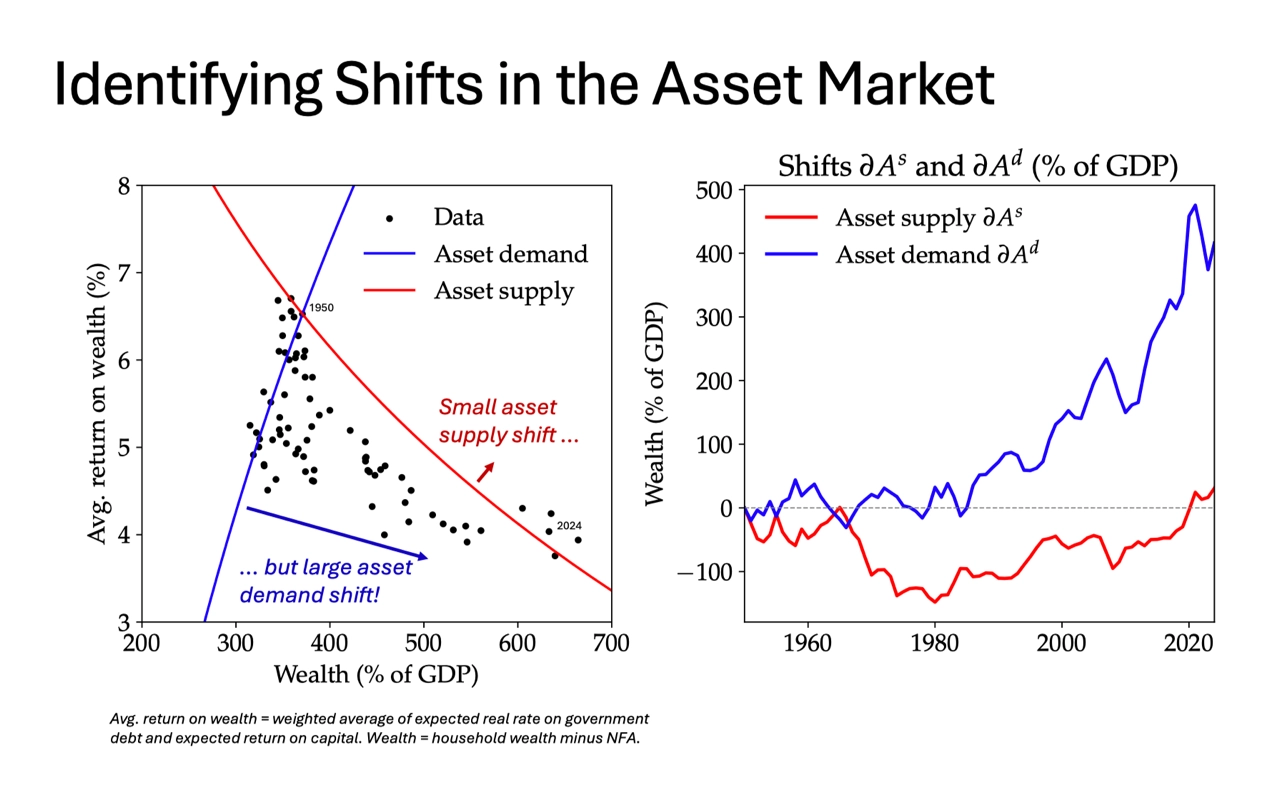

Dlouhodobé úrokové sazby jsou kromě jiného ovlivněny závodem mezi nabídkou a poptávkou po finančních aktivech, hlavně státních dluhopisech. Autoři The Race Between Asset Supply and Asset Demand zúžili problém především na americké státní dluhopisy. Předpokládají, že nabídku ovlivňuje nejvíce zadlužování vlády, respektive vydávání státních dluhopisů. Poptávku pak ovlivňuje zájem investorů tyto bondy nakupovat. Pokud zájem uvadá, je potřeba investory nalákat na vyšší úroky.

Od 50. let 20. století v USA začala stárnout populace. To spolu s rostoucím zájmem zahraničních investorů o americké dluhopisy a zpomalením růstu produktivity vedlo k nárůstu poptávky po aktivech. Nabídka aktiv v 70. letech poklesla, poté se ale začala zvyšovat. Poptávka od 80. let naopak dlouhodobě rostla. Celkově vyhrávala poptávka po aktivech, a tak úrokové sazby klesaly.

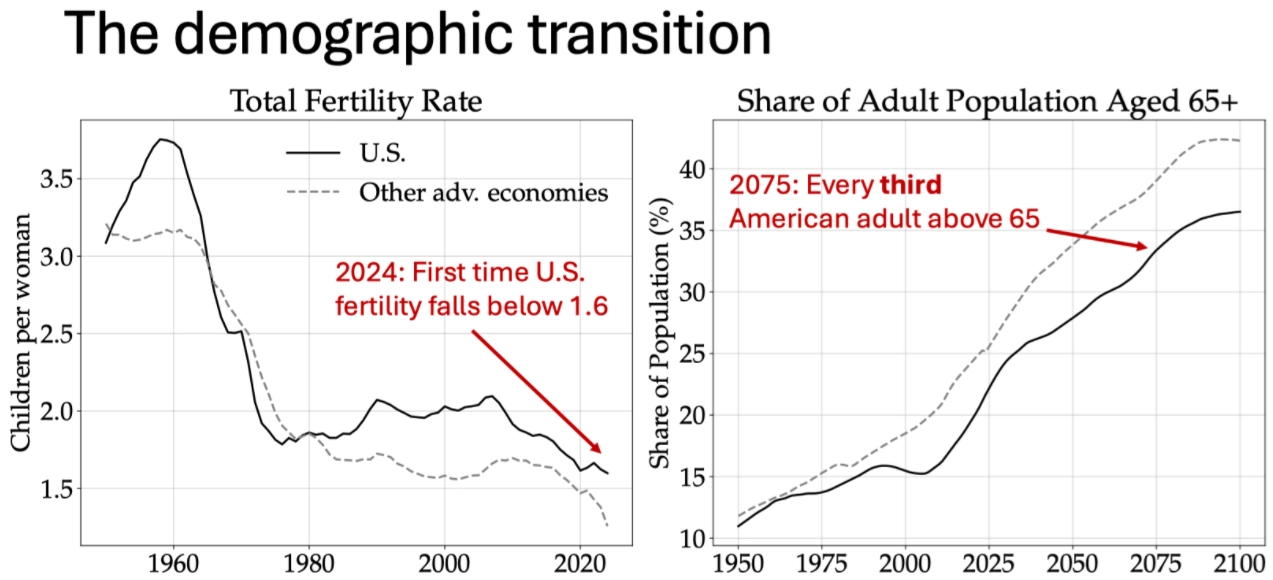

Podle autorů se vývoj v budoucnosti otočí. Zatímco směr vývoje některých hybatelů nabídky a poptávky není zřejmý, jasné je, že populace bude stárnout. Porodnost dlouhodobě klesá, a i kdyby se stabilizovala, podíl populace nad 65 let bude v následujících dekádách růst. To má a bude mít dopad na poptávku po aktivech i na jejich nabídku.

Auclert et al. (2025)

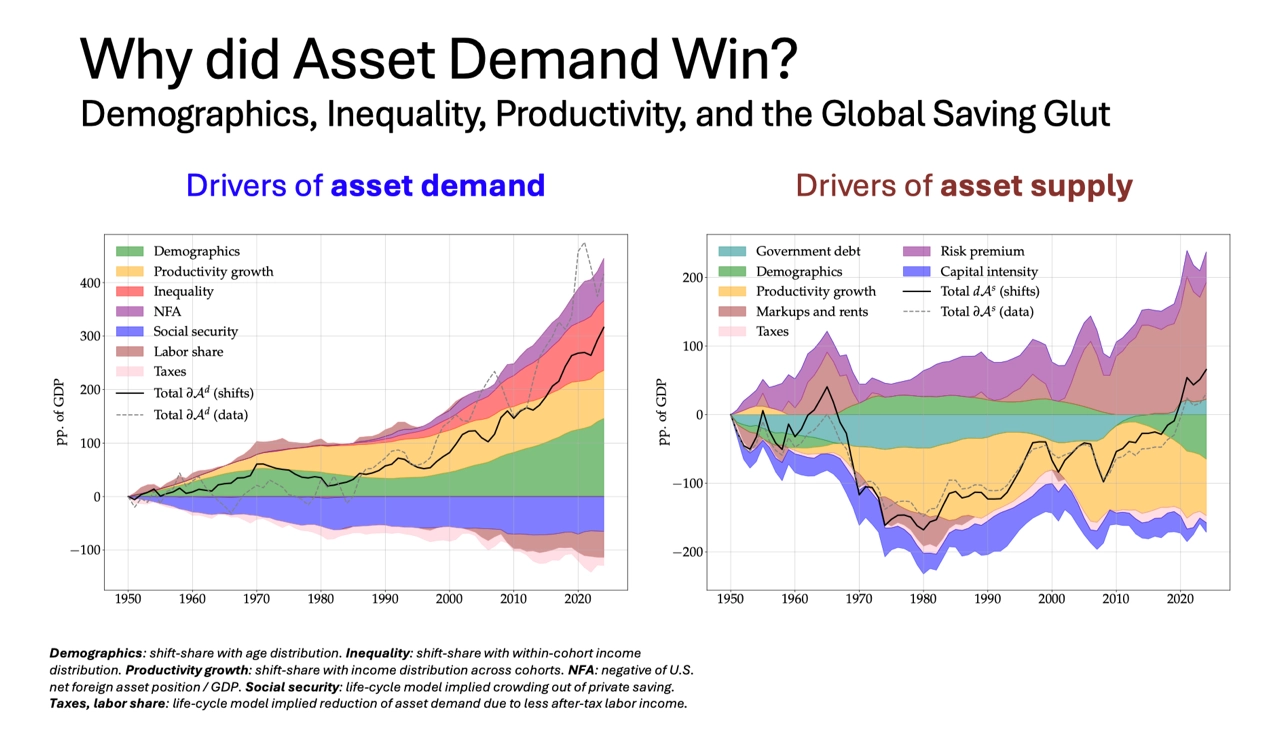

Stárnutí populace znamená, že bude pokračovat růst poptávky po aktivech z posledních dekád. Starší, bohatší lidé budou mít více úspor, a tedy i větší poptávku po investicích. Stárnutí populace ale ovlivní i nabídku aktiv skrze výdaje státu. Bude vyžadovat vyšší sociální výdaje a výdaje na zdravotnictví. Bez zásadní fiskální konsolidace povedou rostoucí deficity k prudkému nárůstu dluhu, a tedy i nabídky aktiv. Tento nárůst bude navíc v průběhu 21. století zrychlovat.

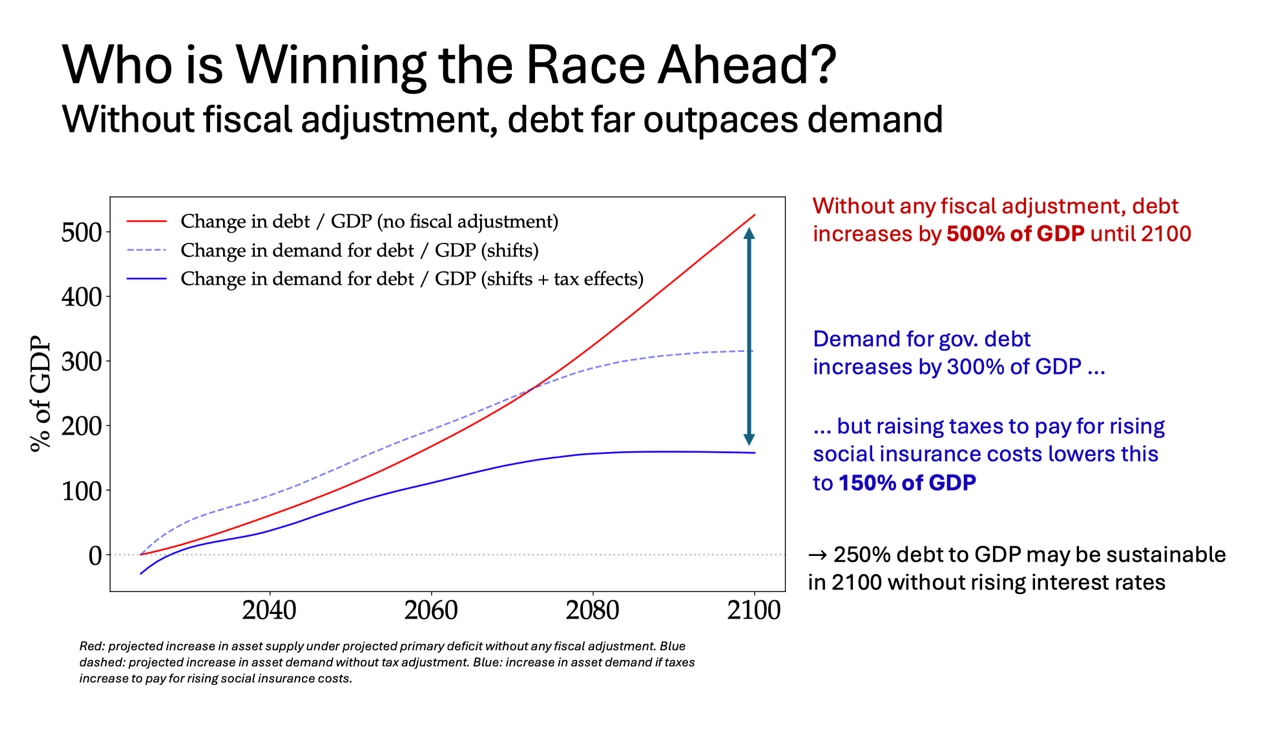

I kdyby porodnost už dále neklesala, podíl obyvatel nad 65 let poroste. Samotné stárnutí, zvyšování příjmů a spoření podle autorů zvedne poptávku po aktivech do roku 2100 odhadem až o 300 % HDP. To by ceteris paribus dále tlačilo sazby níže. Jenže stárnutí do roku 2100 výrazně zvedne náklady na sociální zabezpečení a zdravotnictví ze současných zhruba 11 % na bezmála 20 % HDP. Bez velké fiskální reformy to znamená rostoucí deficity a prudký nárůst dluhu. Autoři počítají, že bez konsolidace by vládní dluh mohl vyrůst odhadem o 500 % HDP. A s ním i nabídka dluhopisů.

Dokud nedojde k fiskální konsolidaci, bude probíhat závod mezi rostoucí poptávkou po aktivech ze strany starší a bohatší populace na jedné straně a rostoucí emisí dluhu potřebnou k financování nárůstu vládních výdajů na straně druhé. Do toho další státní výdaje na zbrojení a vše ostatní. I proto bez zásadní fiskální konsolidace nabídka dluhu nakonec převýší poptávku po dluhopisech.

Auclert et al. (2025)

Zaplavení trhu dluhopisy znamená, že při vyšší nabídce budou muset vlády nabízet vyšší úroky. A centrální banky budou své úroky také držet výše než dříve, protože tak budou bojovat proti inflaci vyvolané roztáčením peněz vládami, respektive zadlužováním států. Důsledkem budou dlouhodobě vyšší úrokové sazby, tedy dražší peníze, než jsme byli zvyklí deset, patnáct let před pandemií covidu-19.

Trhy počítají s tím, že Fed sníží sazby

Co to znamená v Česku?

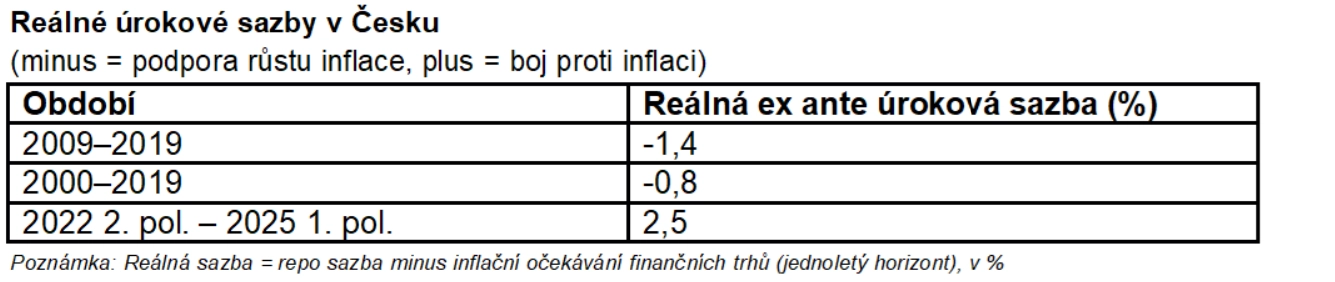

Z hlediska trendů je to všechno relevantní i pro Česko. Stát nemá v plánu politiku dlouhodobě vyrovnaného rozpočtu. A i Česko stárne. V minulosti si navíc země prošla obdobím tištění peněz s cílem vyvolat inflaci, nulových úrokových sazeb, 19 let záporných reálných sazeb a následné velké inflace. Toto smazat by vyžadovalo relativně vyšší sazby, než byly dříve. To je onen nový normál, tedy let’s get on with it, jak píše Waller. Ale ne zpět do období, kdy byly sazby nula a třeba ČNB prodávala koruny a kupovala eura s cílem oslabit korunu a vyvolat inflaci. Ano, čtete dobře, s cílem vyvolat inflaci; jak zvrácená to byla politika. Takovou chybu už nesmí ČNB opakovat.

ARAD (ČNB)

ARAD (ČNB)

Dovětek

Stejně jako si hráči po velkém zápase vyměňují dresy, vyměnili jsme si po letošní konferenci v Jackson Hole s Carlosem Garrigou, viceprezidentem Fedu v St. Louis, mikiny. On mi dal mikinu s logem FRED. FRED (Federal Reserve Economic Data) je jednou z nejuznávanějších veřejných datových platforem ve světě centrálního bankovnictví. Od svého spuštění v roce 1991 zpřístupnila americké makroekonomické časové řady a umožnila jejich snadnou vizualizaci, čímž se stala nepostradatelným nástrojem pro ekonomy, analytiky, studenty i tvůrce hospodářské politiky po celém světě.

Na oplátku jsem mu dal mikinu s logem ARAD, tedy naší české verze otevřených dat. ARAD (Automatizované časové řady s původní zkratkou ARADY) je databází časových řad ČNB. V roce 2023 jsme ji zásadně inovovali s cílem přinést lepší uživatelskou přívětivost, transparentnost a otevřený přístup ke klíčovým makroekonomickým a finančním datům z české ekonomiky. Dvě centrální banky, dvě datové platformy, dvě mikiny, ale jedno společné přesvědčení, že ekonomická transparentnost má smysl.

Aleš Michl

S Carlosem Garrigou

Aktuality