Akciový trh: Pacient je zatím docela v pořádku, i když má zvýšenou teplotu

Savita Subramanian, která má na starosti akciovou strategii v Bank of America Merrill Lynch, minulý týden zvýšila svou cílovou cenu pro index S&P 500 na 1 750 bodů z původních 1 600. Růstový potenciál v jednotkách procent do konce roku zdůvodnila mimo jiné i tím, že akcie, ačkoli mají za sebou letos téměř 20% posílení, nejsou překoupené, tedy předražené.

"Index S&P 500 přidal za poslední rok více než 20 % a posunul historická maxima nad 1 700 bodů. Trh i proto stále omílá, že jsou americké akcie nyní příliš drahé. Většina letošního růstu cen proběhla bez výraznějšího růstu zisků firem, zvyšovaly se tedy oceňovací poměry jako P/E a další," připouští Subramanian v poznámce klientům banky. "Trh má ale k překoupenosti daleko. Akcie spíše dohnaly některé fundamenty. Právě ocenění zůstává důležitým faktorem pro náš býčí názor na akcie."

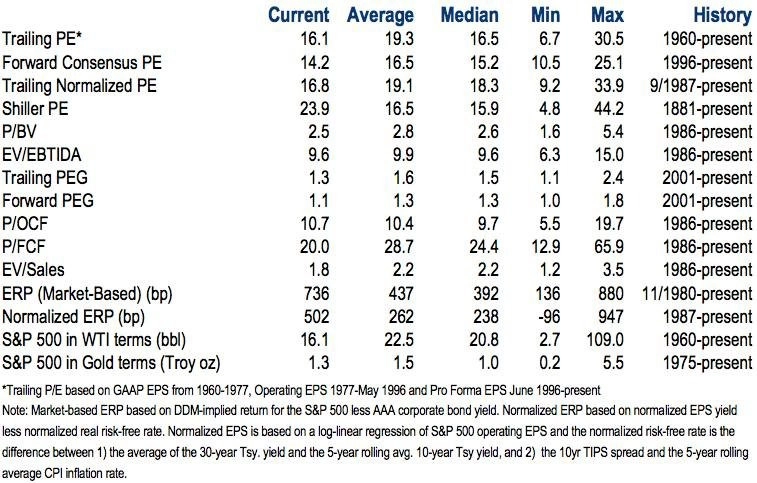

V tabulce shromáždila Savita 15 populárních oceňovacích technik.

"Většina indikátorů ukazuje, že se akcie obchodují v souladu s historickými standardy, mnohdy i pod nimi," píše Subramanian. "Rally má tedy za následek pouze návrat poměrů cen k fundamentům firem na historicky běžné úrovně."

Jeden varovný prst

Jeden z poměrů ovšem ukazuje na přehřátí amerického akciového trhu. A hned jeden z nejsledovanějších. Jde o takzvané Shillerovo P/E, tedy poměr ceny akcií a inflačně očištěných zisků za uplynulých 10 let. "Tento indikátor ovšem zároveň naznačuje, že by cyklicky očištěný zisk na akcii celého indexu S&P 500 byl necelých 70 USD, což je dokonce méně než v případě našeho scénáře počítajícího s recesí," upozorňuje Subramanian.

Navíc v uplynulých deseti letech podle ní došlo k hluboké recesi s dopadem na zisky, která znevěrohodňuje tento ukazatel založený na průměru deseti let. A už vůbec prý proto nelze Shillerovo P/E považovat za směrodatné při výhledu do budoucna. "Není pravděpodobné, že by došlo k podobně dynamickému vývoji ziskovosti firem jako v letech 2007 až 2009."

Akcie možná drahé, ostatní aktiva ale ještě dražší

Subramanian dále tvrdí, že pokud jsou akcie "drahé" (a jistě jsou dražší než v uplynulých třech letech), ostatní třídy investic jsou ještě "dražší", a tedy méně atraktivní.

"Ačkoli atraktivita akcií ve srovnání s dluhopisy na základě rizikové prémie (equity risk premium, ERP) klesla z historických maxim, stále je vysoko nad dlouhodobými průměry," vysvětluje Subramanian. "A ve srovnání s komoditami jsou akcie stále atraktivní. Zatímco v průměru stál index S&P 500 v historii 22 barelů ropy WTI, nyní je to 16 barelů. Historicky atraktivní jsou akcie nadále i ve srovnání se zlatem, ačkoli jeho cena rychle klesla."

Ze sektorů šéfka akciových stratégů Bank of America Merrill Lynch aktuálně zavrhuje spotřební zboží nezbytné. O něco lépe, i když jsou prý také dražší, hodnotí sektory telekomunikací a síťových služeb. U nich je výhodou domácí zaměření a defenzivní charakter podpořený zajímavými dividendami.

Za méně překoupené než průměr Subramanian označuje cyklické akcie, firmy s globálně diverzifikovaným byznysem a málo kolísajícími zisky a firmy, které dokáží navyšovat dividendy. Ze sektorů zmiňuje například technologie, průmysl a energetiku.

Zdroj: Bank of America

Aktualita pro rok 2026

Doporučujeme

Aktuality