Úroky z hypoték jsou na dně. Teď už jen porostou

Kdo uvažuje o tom, že využije nízké úroky z hypoték k investici do domu nebo bytu, má nejvyšší čas. Banky shodně tvrdí, že sazby už nižší nebudou a začnou se pomalu zvedat.

I když růst úroků z hypoték nebude nijak strmý, nemá smysl čekat, že sazby ještě poklesnou. To totiž nepředpokládá žádná z českých bank.

"Myslíme si, že se v nejbližších týdnech se sazbami ještě mnoho nestane - podzimní sezóna je plná marketingových kampaní, v nichž banky nabízejí různé slevy. Pokud se ale potvrdí prognózy konce recese, během dalšího roku sazby mírně, ale setrvale porostou - odhadujeme, že za rok budou nejméně o 0,5 procentního bodu vyšší než dnes," řekl Investičnímu webu mluvčí Raiffeisenbank Tomáš Kofroň.

Podobně mluví i Ondřej Hák, ředitel úvěrových produktů menšího finančního ústavu Equa Bank. Podle něj sazby v ročním horizontu vyrostou o 0,2 až 0,3 procentního bodu.

Jaké mají banky úroky u vybraných hypoték

(Údaje byly zveřejněny v HN 12. 9. 2013)

| Banka | Hypotéka 1,5 mil. Kč, zajištění 70 %, fixace 1 rok | Hypotéka 1,5 mil. Kč, zajištění 70 %, fixace 5 let |

| GE Money Bank | 3,59 % | 2,79 % |

| ČSOB | 4,09 % | 2,89 % |

| mBank | 3,16 % | 2,94 % |

| Poštovní spořitelna | 4,39 % | 2,94 % |

| Equa Bank | 4,34 % | 2,94 % |

| Komerční banka | 3,79 % | 2,99 % |

| Raiffeisenbank | 4,09 % | 2,99 % |

| Česká spořitelna | 4,04 % | 3,14 % |

| Waldviertler Sparkasse Bank | 3,19 % | 3,29 % |

| Sberbank | 3,99 % | 3,29 % |

| UniCredit Bank | 4,49 % | 3,59 % |

| LBBW | 4,16 % | 3,62 % |

| Oberbank | 3,15 % | 4,10 % |

| Fio Banka | 4,75 % | 4,35 % |

Zdroj: Datank, Hospodářské noviny

Za vším hledej Fed, platí to i pro Česko

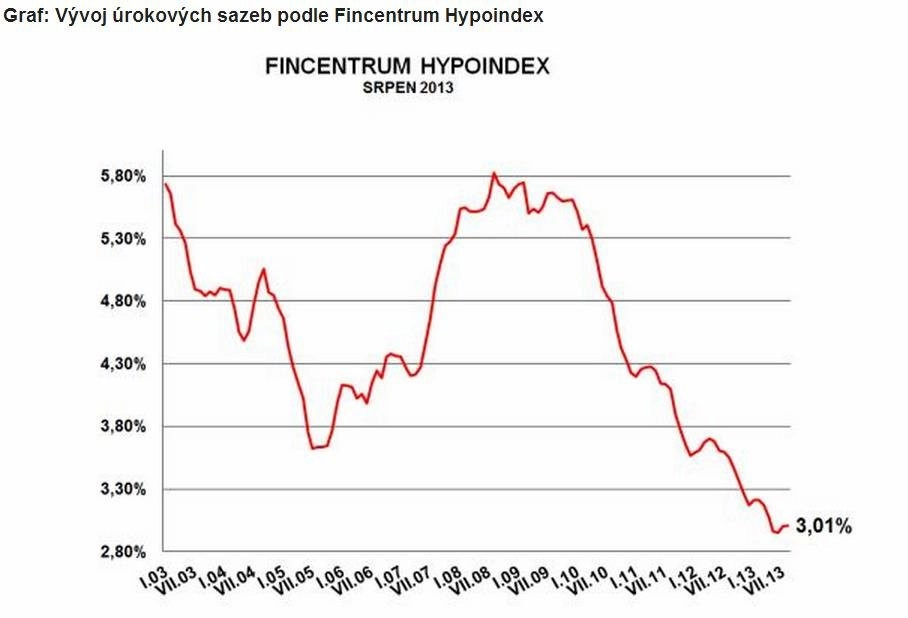

Úroky z hypotéčních úvěrů se dostaly na historické minimum v červnu, od té doby mírně vzrostly na 3,1 % (srpen). Pod červnové minimum 2,95 % už by sazby však klesnout neměly.

Růst sazeb by byl přitom zřejmě o něco vyšší, nebýt rozhodnutí Fedu odložit začátek útlumu kvantitativního uvolňování. Za růstem úroků českých hypoték z posledních měsíců totiž stojí právě Fed a spekulace ohledně termínu zahájení takzvaného exitu. Domácí úrokové sazby ČNB jsou již na nule, níže jít nemohou.

"Důvody růstu výnosů nehledejme doma, jde jednoznačně o globální záležitosti, kdy prvotním hybatelem se staly spekulace, že Fed v dohledné době začne snižovat objem nákupů dluhopisů, jinými slovy obava z toho, že období extrémně levných peněz končí. Růst výnosů dluhopisů a referenčních sazeb, jako je úrokový swap, znamenají jediné – pokud nedojde k obratu (zatím není jasné, co by ho mohlo způsobit), domácí hypotéční sazby jsou v současnosti na minimu a v budoucnu se budou už jen zvedat," říká hlavní ekonom J&T Banky Petr Sklenář.

O intenzitě a rychlosti tohoto procesu podle něj ještě rozhodne síla oživení ekonomiky a míra konkurenčního boje mezi bankami. "Zatím se ukazuje, po razantním růstu výnosů během léta, že v následujících měsících půjde spíše o velmi pozvolný proces," dodává.

Sazby na trhu v poslední době rostou z rekordně nízkých úrovní také proto, že se konkurenční boj nyní svádí především na poplatkové scéně. "Očekávám proto pokračování velmi mírného zvyšování sazeb v průběhu první části podzimu a následnou stabilizaci na úrovních lehce vyšších než současných. Žádné drama se zřejmě konat nebude, na jedné straně se konkurenční boj nyní soustředí spíše na pole poplatkové, na straně druhé ostatní úvěrové segmenty stále téměř nerostou. V těchto podmínkách lze očekávat opatrnost bank v cenové politice u hypoték. O něco vyšší tlaky na růst sazeb vidím u delších fixací," přidává svůj pohled stratég ze společnosti CYRRUS Marek Hatlapatka.

Podmínky se nemění, podzim přinese slevové akce

Všechny české banky tvrdí, že se podmínky pro poskytnutí hypotéčního úvěru již několik let nemění. Banky je prý nehodlají ani zpřísňovat, ani uvolňovat. "K jednotlivým klientům přistupujeme individuálně. Vždy pro nás byl a je klíčový takzvaný credit scoring, což je proces, za pomocí kterého prověříme klientovu schopnost dlouhodobě splácet a který nám pomůže stanovit optimální výši úvěru a měsíčních splátek. Proces posuzování klientů při poskytování hypoték jsme v posledních letech neměnili," říká ředitelka úseku řízení retailových produktů České spořitelny Veronika Jančová.

S tím souhlasí i analytici, kteří trh sledují. Podíl hypotéčních úvěrů se selháním je totiž poměrně stabilní a výhledy ekonomiky se mírně zlepšují. Není tak důvod pro přísnější podmínky. Podle Hatlapatky by to dokonce mohlo vést k vytvoření prostoru pro uvolnění podmínek poskytování hypoték. "Mírnější konkurenční boj, jaký jsme mohli pozorovat v předchozích kvartálech, však může tuto tendenci brzdit," říká.

Na podzim chystají banky také slevové a marketingové akce na podporu hypoték. Některé již s nimi začaly. Třeba ruská Sberbank od října rozjíždí "Sberbank hypoteční dny" se sazbami od 2,99 % p.a., přičemž sazbu 3,09 % p.a. garantuje podle svých slov každému žadateli.

ČSOB od poloviny září klientům nabízí 100% slevu z poplatku za zpracování hypotéky pro hypotéky do 85 % zástavní hodnoty nemovitosti. GE Money přišla s marketingovou kampaní "Úsporná hypotéka". Klienti s úspornou hypotékou platí úroky pouze z rozdílu mezi zůstatkem hypotéčního úvěru a zůstatkem na běžném účtu, a mohou si tak zkrátit dobu splatnosti či snížit splátku.

Equa Bank od 17. září spustila akci, kdy lze po dva měsíce získat hypotéku bez poplatku za poskytnutí. Úrokové sazby se splatností na 3 a 5 let lze podle banky nyní získat od 2,59 %. Raiffeisenbank spouští hypotéku s názvem "Rádcova hypotéka". Klient získá vedle hypotéky i rádce, který vyjedná lepší cenu nemovitosti, dohlédne na férovost smlouvy, zkontroluje stav nemovitosti a zajistí odhad nemovitosti zdarma.

Akční nabídky v září spustily i další banky. Případně je chystají na říjen.

Aktualita pro rok 2026

Aktuality