Inovace v těžbě ropy: Boj s časem pokračuje

Revoluce posledních let probíhají podle jednoho scénáře – nejprve nadšení z nové technologie, pak postupné navyšování nákladů, na konci mnohdy jen další žhavá novinka. Má investice v ropném sektoru smysl?

Není to tak dávno, kdy americká ropná společnost Chevron narazila na naleziště zhruba 3 kilometry pod dnem Atlantického oceánu, západně od britských Shetlandských ostrovů. Obvyklé seizmické snímky bohužel nemohly důkladně napovědět, jak by měly být vrty provedeny, jeden z nich přitom stojí zhruba 100 milionů USD. A tak nechala firma umístit 750 senzorů na dno oceánu a pomocí superpočítače vyhodnocovala data. V té době se již hovořilo o vrcholu v produkci fosilních paliv, kdy do budoucna nebude možné plně uspokojit energetickou poptávku těmito zdroji.

Břidlicová revoluce nepotrvá věčně

Do doby před třemi lety byla produkce ropy a LNG (zkapalněného zemního plynu) v USA považována za postupně klesající, v roce 1970 dosáhla vrcholu. Následně přišla alternativní metoda těžby hydraulickou frakturací z břidlicových nalezišť a kanadských ropných písků, což bylo opět považováno spíše za experiment. Například OPEC hovořil o marginálním přínosu. Není se čemu divit, jelikož současné metody nahrávají tomu, že budou tyto alternativní zdroje vyčerpány během relativně krátké doby.

Zatímco produkce z konvenčních nalezišť má tendenci klesat ročně o 5 až 8 %, u nových ploch používajících technologii frakturace je již v prvním roce možnost snížení produkce i o 90 % (podle některých těžařských společností, které působí v Severní Dakotě). Následně musí být provedeny další vrty, které jsou nákladné. Nepřipomíná to trochu popsanou situaci Chevronu s podmořskými vrty?

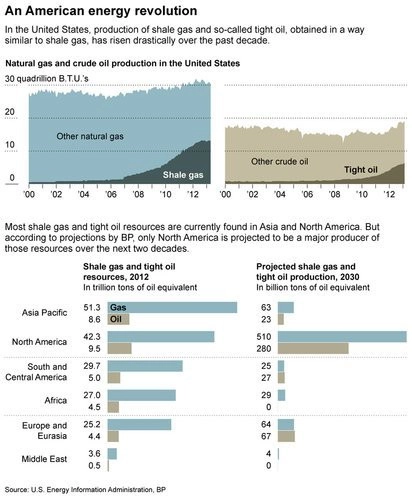

Podívejme se na grafické znázornění vývoje produkce ropy a zemního plynu z alternativních nalezišť v USA a predikci vývoje jejího podílu na světové produkci do roku 2030 podle americké US Energy Information Administration a britské ropné společnosti BP.

Poslední "World Oil Outlook" kartelu OPEC, dvanácti zemí vyvážejících ropu, které zajišťují 40% světové produkce, připouští dřívější podhodnocení vlivu břidlicových vrtů v USA a kanadských písků a téměř ztrojnásobuje odhad produkce z nich do roku 2018 na 4,9 milionů barelů za den. OPEC také přiznal snížení odhadu své vlastní produkce pod 30 milionů barelů za den, tedy pod limit, který kartel stanovil v prosinci 2011 a konstantně ho překonával (z důvodu výluk v Libyi nyní okolo 30,05 milionu barelů za den). Do roku 2035 však globální spotřeba vzroste podle zprávy o 20 milionů barelů za den na 108,5 milionu barelů denně a průmysl bude potřebovat investovat 5 bilionů USD do výzkumu a produkce a dodatečných 1,5 bilionu USD na rafinérie.

Optimistické vyhlídky pro OPEC

OPEC však nepředpokládá pokračování stávajícího růstového trendu u břidlicových vrtů, v roce 2017 podle něj dojde k stabilizaci z důvodu vyčerpávání nalezišť, rostoucích nákladů na těžbu a pracovní sílu a kvůli problémům se životním prostředím. To následně povede k opětovné zvýšené poptávce po produkci OPEC a růstu ceny jeho koše ropy na 160 USD za barel.

A tak stejně jako u příkladu Chevronu je u břidlicových vrtů potřeba nových nalezišť a technologického pokroku, například formou delších horizontálních vrtů a zvýšení frakturačních fází. Naleziště jsou v USA momentálně nejvýznamnější v Severní Dakotě (Bakken), Texasu (Eagle Ford), Ohiu, Pennsylvánii (Marcellus a Utica), Coloradu, Kansasu, Nebrasce a Wyomingu (Niobrara), další potenciální také v Oklahomě, Novém Mexiku a Utahu. Severní Amerika však není jediná, například Rusko může potenciálně se svými horninovými formacemi získat prvenství, pokud je začne využívat. To by jistě poupravilo odhady OPEC.

Obecně pak podle BP přibylo za posledních 10 let 26 % nalezišť ropy a 21 % ložisek zemního plynu. Fosilní paliva na základě většiny analýz mají stále hrát prim během minimálně několika následujících dekád. Zatím se tedy těžařům daří nacházet řešení, ačkoli je svět ohledně surovinového potenciálu poměrně skeptický. Na základě technologického pokroku se hranice daří posouvat. Uvidíme, zda se to podaří i v případě břidlicových nalezišť.

Podle poslední zprávy americké komise pro komoditní trhy drží obchodníci (mimo zajišťovatele) čistých 352 280 pozic na nákupní straně, což představuje pokles o 12 712 pozic na LONG oproti předchozímu týdnu.

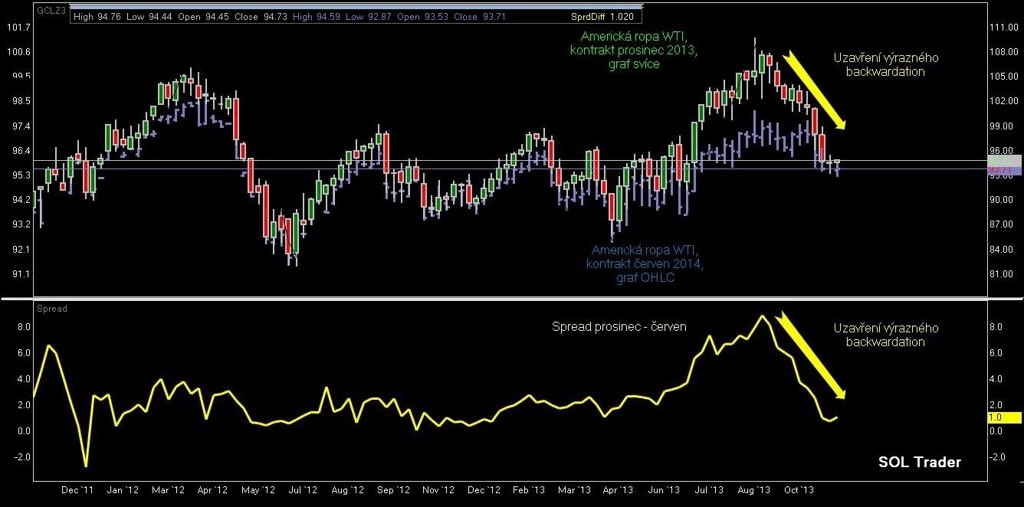

Na závěr můžeme podívat na vývoj cen současného aktivního kontraktu na dodávku americké ropy WTI na NYMEX a kontraktu s dodáním v červnu 2014 (plus jejich spread). Je vidět, že došlo k uzavření výrazného backwardation, patrného ještě před pár týdny (backwardation = ceny bližších kontraktů jsou vyšší než těch vzdálenějších, u energií normální jev – pozn. red.). Je tomu tak proto, že producenti jako ExxonMobil a další potřebují nabídnout obchodníkům diskont cen vzdálených kontraktů, aby mohli zajistit na trhu cenu do budoucna prodejem těchto kontraktů. Nicméně ještě před pár týdny se jednalo o relativně extrémní spread v porovnání s průběhem v celém roce. Růst cen byl způsoben především očekáváním možné války v Sýrii, výpadky v nabídce v Libyi, Nigérii a Iráku, sankcemi proti Íránu a vysokou sezónní poptávkou rafinérií. Nyní se spread vrátil ke svému průměru.

Aktualita pro rok 2026

Aktuality