Vítězové a poražení kvantitativního uvolňování (a jak to všechno skončí)

Aby se po eskalaci finanční krize zabránilo kolapsu bankovního systému, ekonomiky vůbec a vývoji, který byl charakteristický od počátku 90. let pro Japonsko (ztracené dekády, deflace), bylo potřeba spustit kvantitativní uvolňování. Tedy využít alternativní nástroj měnové politiky, nejen řízení dlouhodobých sazeb, od kterých se přímo odvozují půjčky, hypotéky a podobně.

Tolik obecná premisa. Je zřejmé, že americký bankovní systém nezkolaboval, což je dobře. Otázkou je další oblast, tedy stimulace úvěrů a hypoték domácnostem a firmám. Hypotéční půjčky na pořízení nových nemovitostí však koncem roku 2012 byly v USA na patnáctiletém minimu. Nižší sazby na druhou stranu umožňují refinancovat hypotéky stávající. V neposlední řadě má kvantitativní uvolňování (QE) vést k efektu zvýšení bohatství skrze růst cen aktiv, například akcií.

Otázkou je, kdo z toho všeho má prospěch, když má většina lidí v USA majetek vázán v nemovitostech. K tomu byli léta "vedeni" hypotékami někdy i s nulovými akontacemi, které propadly na ceně. Efekt vlivu zvýšení bohatství na růst spotřeby domácností – hlavní součásti amerického HDP – proto nemusí být v poměru k rozsahu kvantitativního uvolňování výrazný. Uvolňování tak vedlo k tomu, že centrální banka v podstatě vlastní 10 % amerického realitního trhu a 30 % vládního dluhu.

Horní jedno procento jako vítěz krize? A co vlády?!

Mluví se o tom, že hlavním vítězem celého procesu je nejmajetnější 1 % populace, a to z důvodu nárůstu cen rizikových aktiv v čele s akciemi.

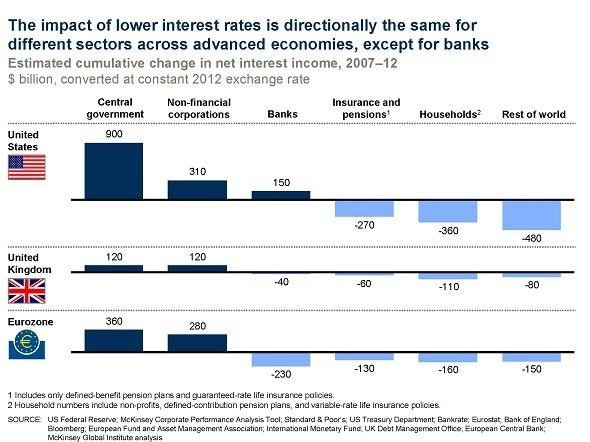

Z hlediska vítězů a poražených QE se v posledních dnech jeví velice zajímavá zpráva společnosti McKinsey Global Institute. Podle ní na uvolnění měnové politiky nejvíce vydělávaly a stále vydělávají vlády. Do konce roku 2012 vlády Spojených států, Spojeného království a zemí eurozóny dohromady uspořily téměř 1,4 bilionu USD v porovnání s rokem 2007, a to zásluhou držení výnosů z dluhopisů na nízkých úrovních. Nejvíce ušetřily USA (900 miliard USD), eurozóna celkově 320 miliard USD a Británie 120 miliard.

Tyto vlády se navíc podílely svým "ziskem" na expanzi bilancí centrálních bank – americká vláda 145 miliardami USD, britská 50 miliardami a eurozóna zhruba 5 miliardami. **Pokud by se sazby rychle vrátily na úrovně z roku 2007, byl by to značný šok pro dluhovou službu, v případě americké vlády by se zvýšila o 20 %.

Firmy mimo finanční sektor

Výraznou úsporu zaznamenaly podle McKinsey Global Institute také nefinanční společnosti. Ty – opět v USA, Británii a eurozóně společně – získaly "slevu" na dluhové službě, a to zhruba 710 miliard USD. Těžký přístup k novým úvěrům však rozhodně nepřispěl k investiční aktivitě. Například v USA je podíl investic firemního sektoru na HDP na nejnižších hodnotách od roku 1947. Podobně je na tom Evropa.

Kdo je poraženým? Podle zprávy domácnosti, které kombinovaně v USA, Spojeném království a eurozóně přišly o 630 miliard USD (plány penzijního a životního pojištění vázané na variabilní úrok) s tím, jak nižší absolutní výnosy z úroků z úspor převýšily vliv nižších nákladů na dluh.

Co čekat, až výnosy z dluhopisů porostou?

Postupně se však výnosy na delším konci křivky budou zvyšovat, což je situace, která nastala již po náznacích toho, že by se program odkupu dluhopisů a hypotéčních zástavních listů (MBS) ze strany Fedu mohl začít omezovat. Rizika jsou značná jak na americkém trhu, zvláště v oblasti rezidenčních nemovitostí, tak ve světě. Tam může být problémem odliv kapitálu z mladých ekonomik.

Někoho tak může napadnout výrok Winstona Churchilla: "Není to konec. Není to ani začátek konce, možná konec začátku." Nyní jsou tato slova příhodná, QE není možno prodlužovat donekonečna, bude se muset přistoupit k jeho omezení. Možná již v březnu 2014.

Začne ale Fed nejen redukovat nákupy, ale také prodávat nahromaděné obligace? Pochybuji. I když si možná vzpomeneme na rok 2012, kdy pobočka Fedu v New Yorku prodala poslední várku dluhopisů nakumulovaných při záchraně pojišťovny AIG se ziskem 9,4 miliardy USD pro daňové poplatníky. V případě QE je však situace jiná, jde o několik bilionů dolarů a globální souvislosti.

Podle mě se spíše bude jednat o postupné omezování programu a nechávání nakoupených dluhopisů dosáhnout splatnosti a jejich "vyexpirování" z bilance banky. Urychlit tento proces lze rovněž směrováním pokračujících nákupů centrální banky na obligace s kratší splatností.

Aktualita pro rok 2026

Aktuality