Günter Deuber (Raiffeisen Bank): Fed zůstává středem finančního vesmíru, od ECB kvantitativní uvolňování nečekejte (+ galerie sazeb centrálních bank)

Stav a výhled americké ekonomiky by za normálních okolností vedl ke zvýšení úrokových sazeb. Otázkou dne tedy je, zda a jak dlouho bude trh věřit slibu Fedu, že sazby nechá na pokoji. Jinými slovy, klid na trhu visí na vlásku zvaném důvěryhodnost centrální banky, říká ekonom z vídeňské Raiffeisen Bank Günter Deuber. Od Evropské centrální banky toho podle něj letos mnoho očekávat nelze, její množnosti jsou totiž v porovnání s Fedem omezené.

Loni všem diskuzím dominovaly Federální rezervy, konkrétně rychlost a razance, s jakou utáhnou svou měnovou politiku. Bude to letos opět hlavně o Fedu?

Nepřímo zůstane velice důležitý pro všechny regiony. Stále se totiž čeká na to, jak bude omezování kvantitativního uvolňování (tapering) probíhat. Také bude hodně důležité, jak Fed celou věc odkomunikuje. Nedávno bankéři ujistili trh, že navzdory taperingu zůstanou krátkodobé úrokové sazby ještě dlouho hodně nízké. Už během roku 2014 se ale může stát, že lidé začnou mluvit o tom, že politika Fedu neodpovídá stavu a výhledu americké ekonomiky. Proto bude letošní rok hodně o kredibilitě Fedu, o tom, jak moc mu budou trhy věřit. Pokud se totiž podíváme na tradiční modely monetární politiky, je jasné, že již banka měla pomyslné šrouby přitáhnout.

Podle vás je tedy americká ekonomika v takovém stavu, že by Fed za normálních okolností již začal zvyšovat úrokové sazby. Právě to může někoho začít budit ze sna.

Přesně tak, Fed by za normálních okolností letos již zpřísnil svou politiku, čímž mám na mysli vyšší úrokové sazby, a nejen začal nakupovat méně dluhopisů. Udržování rovnováhy mezi taperingem a udržením krátkodobých sazeb na nízkých úrovních důvěryhodným způsobem, tedy tak, aby dlouhodobé sazby také zůstaly celkem nízké a na zamýšlených úrovních, bude nadále delikátní, řekl bych hodinářskou prací.

Nakolik se něco podobného očekává od Evropské centrální banky, která razantním zásahem ve stylu záchrany za každou cenu stabilizovala eurozónu a pomáhá jí zpět na nohy?

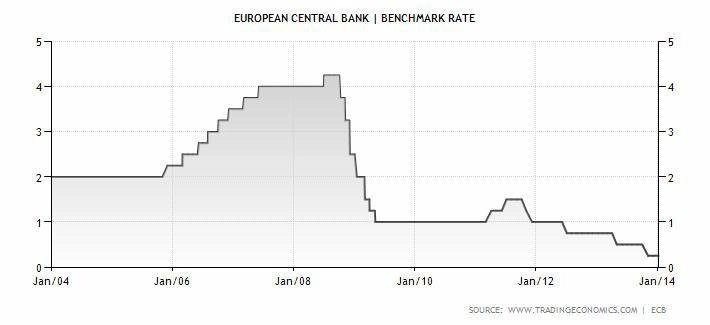

Je jasné, že v Evropě se toho v tomto smyslu tolik dít nebude. Oživení je skromné, agregátní růst ekonomiky zemí měnové unie rozhodně zaostává za potenciálem, takže z pohledu ECB toho ani tak moc dělat nelze. Banka určitě nebude mluvit ani přemýšlet o zvyšování sazeb nebo jiném utahování politiky. Fed je ve složitější pozici.

Někteří ekonomové spekulují o tom, že by ECB mohla měnovou politiku ještě uvolnit, že by přistoupila k něčemu podobnému, jako je kvantitativní uvolňování.

Nečekáme, že by ECB letos přistoupila k dalšímu snížení sazeb. Pokud jde o kvantitativního uvolňování, něco podobného není v Evropě tak jednoduché jako v Americe. Bylo by totiž potřeba nějakým vyváženým způsobem nakupovat vládní dluhopisy jednotlivých zemí, což je mnohem těžší než pro Fed nákupy výhradně amerických bondů. Pokud by chtěla ECB podobným způsobem přispět k oživení v eurozóně, měla by možná nakoupit více španělských nebo italských dluhopisů. Není totiž potřeba stlačit výnosy například německých dluhopisů. Kvantitativní uvolňování v Evropě by zkrátka nebylo jednoduché, a i proto se ho zřejmě nedočkáme.

Může ECB přijít s nějakým jiným opatřením, které by povzbudilo růst v eurozóně?

Možná se bude uvažovat o tom, že by se něco udělalo pro určité části trhu. Mám na mysli například sekuritizaci dluhopisů, které jsou jištěny úvěry pro malé a středně velké firmy. ECB by podobné papíry mohla přijímat s velice malým diskontem v rámci své měnové politiky. Není to ale kvantitativní uvolňování, o kterém někteří lidé mluví. Neuvědomují si, jak obtížné by bylo jeho zavedení. A právě implementaci musíme mít v Evropě na paměti – často totiž komplikuje to, co jinak všichni vědí, že by bylo dobré udělat.

Mezi tím, co by se mělo udělat, a tím, co udělat lze, je tedy v Evropě propastný rozdíl.

Všichni přece víme, co by bylo dobré udělat, aby se vyřešily některé problémy v Evropě. V posledních letech jsme ale jasně viděli jisté limity dané tím, co zde lze, a co naopak nelze zavést. Již před lety bylo například jasné, že je v Evropě potřeba bankovní unie, ale blížíme se k ní jen pomalu. To samé může platit o kvantitativním uvolňování – možná by pomohlo. Ale pokud si OMT program Evropské centrální banky udrží důvěru, je možné jej považovat za jistou variaci na QE. Dlouhodobé sazby například ve Španělsku a Itálii jsou nižší právě díky němu.

Co letos čekat od centrálních bank?

Jaké výzvy čekají na světové centrální banky v letošním roce? Ve vyspělých zemích centrální bankéři bojují s příliš pomalým růstem cen, to ale není případ rozvíjejících se ekonomik. Ekonomický růst je ve světě nerovnoměrný a pokus odhadnout směr kapitálových toků lze přirovnat k věštění z křišťálové koule. Není divu, že také centrální banky volí pro rok 2014 každá trochu jinou cestu.

Aktualita pro rok 2026