PIGS: Dluhy v rukou cizích bank ochuzují problémové země

CDS na dluhy slabých hráčů eurozóny v průběhu července výrazně oslabily. Přesto se nadále obáváme, že jediné možné řešení dlouhodobého přežití leží v restrukturalizaci dluhu. Jeden z hlavních problémů zemí PIGS mimo slabé konkurenceschopnosti spočívá v tom, že většina existujícího dluhu není držena domácími subjekty, ale zahraničními. To znamená, že v první řadě nezůstávají vyplacené kupóny uvnitř země a vláda nemůže zdaňovat úrok z těchto kupónů. Jelikož úroky plynou do zahraničí (hlavně do německých a francouzských bank), bohatství je exportováno ze země a PIGS země tak prakticky chudnou.

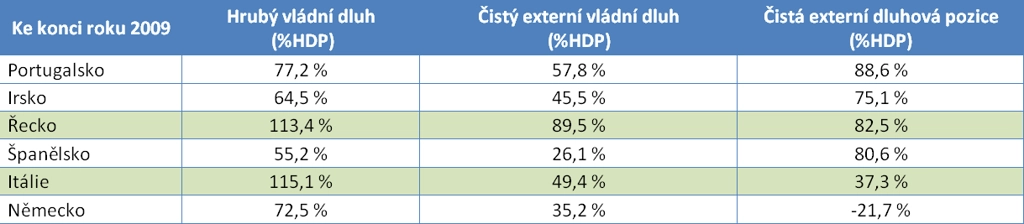

Tabulka zobrazuje rozdílnou dynamiku dluhu mezi Řeckem a Itálií. Zatímco v obou zemích je hrubý vládní dluh zhruba 115 %, čistá externí dluhová pozice každé země je velmi rozdílná.

Veškeré sektory Řecka dluží na čisté bázi cizozemcům 82 % HDP. V Itálii je většina dluhu vlastněna domácími subjekty a pouze 37 % dluhu patří cizozemcům. Většina úroků placeného z dluhu tak zůstává v zemi.

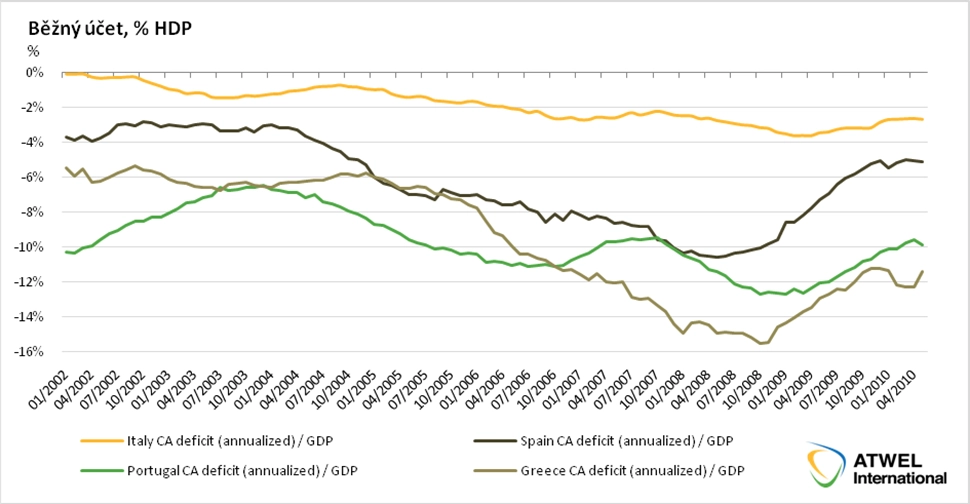

Další zajímavou skutečností je že průměrné čisté vnější zadlužení PIGS zemí jako % HDP je zhruba o 30 % vyšší než průměrné hrubé vnější zadlužení rozvíjejících se zemí v období dluhových krizí. Aby země PIGS měly šanci snížit poměr svého čistého vnějšího dluhu k HDP, musí nejprve dát výrazně do pořádku deficity svých běžných účtů.

To se zatím děje v nedostatečné míře, od začátku roku 2010 se deficity zasekly na strukturálně deficitních úrovních. Co hůře, MMF předpokládá deficity na dalších pět let dopředu.

Proces nápravy nerovnovah bude muset proběhnout jako soubor vyšších národních úspor, a zejména zlepšením v exportu, které musí tlumit propad zaměstnanosti a HDP. Pokud se podíváme na jednotlivé země, Španělsko zatím dosáhlo nejlepšího pokroku.

Řecko na druhé straně stále zápasí s 12% deficitem běžného účtu, což je výrazný problém pro investiční pozici země (vede k nárůstu dluhu). Výnos řeckých dluhopisů se stále ještě nevzpamatoval a vláda stále musí platit 8-10% úrok na novém dluhu, který by byl financovaný skrze trh. V současné době není problém v likviditě, neboť ECB vykupuje dluhopisy a vlády západní Evropy pomáhají Řecku se financovat. Problémem zůstává odtok bohatství ze země v podobě úroků.

I přes řadu snah na straně vládních rozpočtů se obáváme, že země PIGS nebudou schopny výrazně snížit svůj externí dluh. Bude zapotřebí určitý druh řízeného bankrotu, odkladu dluhu či jiného mechanismu, který zabrání budoucímu kolapsu. Rovněž se obáváme, co se stane, až se guvernérem ECB stane pan Weber, který má k tisknutí mnohem horší vztah než pan Trichet.

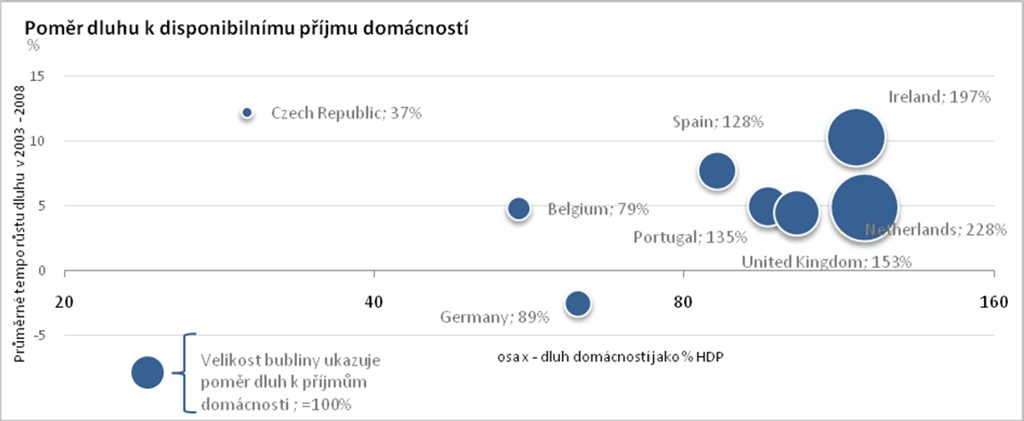

Stále pracujeme a rozvíjíme naši metodologii sledování úrovně zadlužení napříč eurozónou. Pro správné chápání udržitelnosti zadlužení dnes již nestačí znát celkovou výši dluhu, ale je třeba sledovat i dekompozici dluhu napříč jednotlivými sektory.

Kupříkladu se můžeme podívat na zadlužení domácností v Evropě s ohledem na výši dluhu, schopnosti tento dluh splácet a tempa růstu zadlužení v minulých letech. Jako zajímavý hříšník zde vystupuje Nizozemsko, kde domácnosti dosahují zadlužení podobného jako ve Spojených státech.

Aktualita pro rok 2026