Realitní akcie jako přirozená ochrana proti inflaci

Zda je finanční a ekonomická krize plně zažehnána, se teprve ukáže. Jisté je, že miliardové konjunkturální programy a podpůrná opatření se výrazně "opotřebovávají". Krize přitom účinkovala podobně jako "urychlovač požáru", který v plné nahotě ukázal výrazné strukturální problémy v některých zemích.

Podíváme-li se pouze na eurozónu, profiluje se dvoutřídní společnost. V klíčových oblastech ekonomika zabírá, naproti tomu na periferii maximálně vzkvétá stávková kultura. Věčně ale nemohou zůstat úrokové sazby na tak nízké hladině. Obavou zůstává, že Evropská centrální banka (ECB) bude příliš dlouho realizovat expanzivní měnovou politiku, aby ochránila státy jako Řecko a další podobné.

To však vede k riziku výrazně se zvyšující inflace. Euroskeptici jsou o takovém inflačním scénáři přesvědčeni. ECB obětovala v poslední době viditelně svou nezávislost a nechala se politicky manipulovat – přičemž přetékající státní výdaje se spolufinancovaly výkupem emitovaných státních dluhopisů. Zde se krátkodobě ukázal pozitivní účinek. Důvěra v centrální banku a tím i ve finanční systém ale závisí na tom, jak je možné tato opatření následně korigovat.

Možnosti oddlužení

Na tomto pozadí je oprávněná otázka, jak chtějí jednotlivé státy zredukovat své rekordní hory dluhů. V zásadě existuje více možností: ta nejlepší by samozřejmě byla, že se dostaví adekvátní hospodářský růst, který povede k vyšším daňovým příjmům. Takový výrazný boom je ale ve vysoce rozvinutých zemích těžko představitelný. A asi nejhorším řešením by byl státní bankrot, jaký v poslední době prožila Argentina nebo Rusko. Této cesty se vyhnulo za pomoci všech prostředků Řecko – i kvůli oprávněnému strachu z dominového efektu v eurozóně.

Dalším řešením by bylo něco jako vyrovnávací platby. Státy jako je Německo by slabým členům eurozóny dopomohly k výhodným podmínkám na kapitálovém trhu hlavně tím, že poskytnou záruky. Odhlédneme-li od politického odporu, pak by měl takový postup za následek pouhé přerozdělení dluhů. Celkový problém zadlužení se takto nedá vyřešit. Podtrženo sečteno, jistý inflační vývoj se proto zdá být nevyhnutelný.

Zadlužení je celosvětový problém

Také v USA to nevypadá o mnoho lépe. Stát Kalifornie stojí například na pokraji finančního kolapsu. Nelze se divit, že americká centrální banka upravuje nákupní program obligací "chudobných" emitentů. Volné peníze centrální banky by měly na příště být investovány především do veřejných obligací.

To je "licence" pro další zvýšení zadlužení a lze na to pohlížet poměrně kriticky – výše zadlužení v USA je s 82,9 procenta HDP totiž dokonce vyšší než stejný ukazatel v eurozóně, kde dosahuje 79 procent. Ale co to znamená oproti jiným: mezi vyspělými průmyslovými zeměmi je smutným lídrem Japonsko s kvótou ve výši 189,8 procenta.

Inflace se opět zvedá

Navzdory masivně rostoucí likviditě finanční systém dosud cenový tlak nepocítil. V červnu byly spotřebitelské ceny v eurozóně jen o 1,4 procenta vyšší než v předchozím roce. Důvodem pro tento rozdíl je, že banky nemohou likviditu, která je k dispozici, multiplikovat přes vlastní úvěrový systém.

Poptávka po úvěrech především ze soukromé sféry nadále pokulhává. Vzhledem postupně rostoucí konjunktuře se však jeví být otázkou času, než se opět začne investovat. Pak bude růst i objem poskytovaných úvěrů a inflační spirála se začne točit.

Vhodné "inflační" investice

Paušálně se při inflačním scénáři nabízejí investice do hmotného majetku, investoři tím chtějí ochránit své jmění. Do toho se počítá i "betonové zlato". Na rozdíl od zemí jako USA, Velká Británie nebo Španělsko byl německý trh s nemovitostmi ovlivněn velkou spekulační bublinou pouze okrajově. To je situace, která se nyní dá využít prostřednictvím cílené investice do nemovitostních akcií. Německé realitní tituly se dostaly ovšem pod velký tlak. A zotavení vypadá, že je velmi zdrženlivé. To ukazuje jednoduchý příklad. Německý akciový index DAX se nachází v tříletém horizontu ještě asi 16 procent v minusu. Naproti tomu index Sol¬actice DIMAX Germany TR leží ještě zhruba 48 procent pod úrovní, kterou měl před třemi lety.

Přesto je klasická indexová investice, například do produktu vztaženého na barometr DIMAX Germany (ISIN DE000DR3WZU8), vážnou alternativou pouze pro dlouhodobě orientované investory. Kritéria indexu nyní kvůli nižší tržní kapitalizaci splňuje jenom šest titulů. Tady musí ještě ty zbývající rány zahojit čas, aby se zase dalo hovořit o široce diverzifikovaném indexu.

IVG: výrazně nižší výkonnost

Jako slibnější produkty se nám jeví bonus-certifikáty na jednotlivé akciové tituly. Zajímavým podkladovým aktivem je společnost IVG Immobilien. Firma, která se zaměřuje převážně na kancelářské prostory, byla krizí zasažena v plné výši. Žádný div – nakonec jde o jednu z největších společností na realitním trhu v Evropě. Spravovaná aktiva převyšují nyní 22 miliard eur. Velké ztráty byly v letech 2008 a 2009 logickým a smutným následkem.

V roce 2010 to už ale vypadá výrazně lépe. V prvním čtvrtletí se firmě podařil návrat do černých čísel. A také z pohledu celého letošního roku už představenstvo společnosti ohlásilo, že bude dosaženo zisku. O jeho výši se ale management zatím bohužel nezmiňuje. Akcie přitom leží nadále na dně a pohybuje se jen těsně nad úrovní pěti euro.

Z pohledu tří let je evidován ještě minus kolem 80 procent a také na bázi dvanáctiměsíčního srovnání zaostává cenný papír výrazně za celkovým trhem, když zaznamenal pokles o dvanáct procent. S tržní kapitalizací kolem pouhých 700 milionů EUR je společnost výrazně podhodnocená – na tom se nic nemění ani opticky vysoký ukazatel P/E na bázi roku 2011 má hodnotu 15.

Společnost se teprve nachází teprve ve fázi možného obratu trendu. A s pomocí rostoucí konjunktury se mohou současné odhady zisku velmi rychle ukázat jako nepřesné. Našim doporučením proto je bocertifikát od Commerzbank (ISIN DE000CM21H00) s dobou trvání do června 2011. Přináší bonus-výnos ve výši 15,9 procenta nebo 19,3 procenta p.a., když odolá bariéra nastavená na úrovni 4,30 EUR (odstup 16,6 procenta).

Jedinou nevýhodou cenného papíru je ažio ve výši 7,9 procenta. To výrazně ztěžuje participaci v plné výši na růstu a zároveň se postará o nadproporcionální ztráty, když by ochrana přece jen oproti očekávání nestačila.

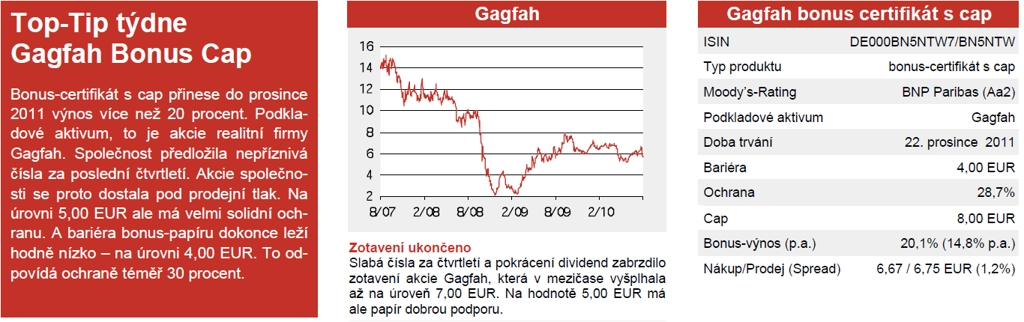

Gagfah: nakupujte při špatných zprávách

U koncernu Gagfah, který staví bytové domy, vypadá situace ještě hůř. Podnik mohl sice ve druhém čtvrtletí ohlásit nárůst zisku. Tento zisk ale vznikl téměř bezvýhradně prostřednictvím prodeje aktiv. Logický následek: příjmy z nájmů výrazně poklesly. Představenstvo proto ohlásilo pokles dividend o polovinu.

Ovšem díky 165 tisícům bytových jednotek disponuje Gagfah enormní "základnou". Na aktuální kurzovní úrovni (kurs 5,61 EUR) tomu odpovídá tržní kapitalizace 1,3 miliardy EUR. Navíc je naděje, že se v dobách zotavování ekonomiky na trhu opět prosadí růst nájmů. Na bázi odhadů zisku pro rok 2011 se P/E pohybuje kolem jedenácti. To je fundamentálně příznivá hodnota.

Bohužel jsou i na této hodnotě v segmentu klasických bonus-certifikátů k dispozici pouze cenné papíry s opravdu vysokým ažiem a příliš krátkými dobami trvání. U "bonus-certifikátů" s cap lze naproti tomu nalézt výnosově silnou variantu. Pochází z emisní dílny BNP Paribas a zajistí do prosince 2011 velmi úctyhodný bonus-výnos ve výši 20,1 procent neboli 14,8 procenta p.a. Bariéra je upevněna na úrovni 4,00 EUR, což odpovídá ochraně ve výši 28,7 procenta (ISIN DE000BN5NTW7).

Jak už bylo zmíněno, i tento certifikát si už udržuje výrazné ažio. Při prolomení bariéry to vede k nadproporciálním propadům. Ale akcie má při hodnotách kolem 5,00 EUR velmi dobrou podporu. Od poloviny roku 2009 akcie už pod tuto linii podpory nepoklesla. Navíc byl titul už masivně "ztrestán" krácením dividend. Proto vycházíme z toho, že se ochrana ukázala jako dostačující.

Dt. Euroshop: Přímá investice

Při hledání atraktivních bonus-certifikátů jsme ztroskotali u akcie Dt. Euroshop. Protože discount-certifikáty nedokáží zvýšit výnosový potenciál, nezbývá než sáhnout po přímé investici (ISIN DE0007480204). Provozovatel nákupních center vyniká už několik let – jako i dnes – dobrými ukazateli. K tomu je dividendový výnos velmi atraktivní: 4,6 procenta.

Aktualita pro rok 2026

Aktuality