Měsíční zpráva o elektřině: Povolenky v centru zájmu, největší ekonomiky se zavázaly k omezení emisí

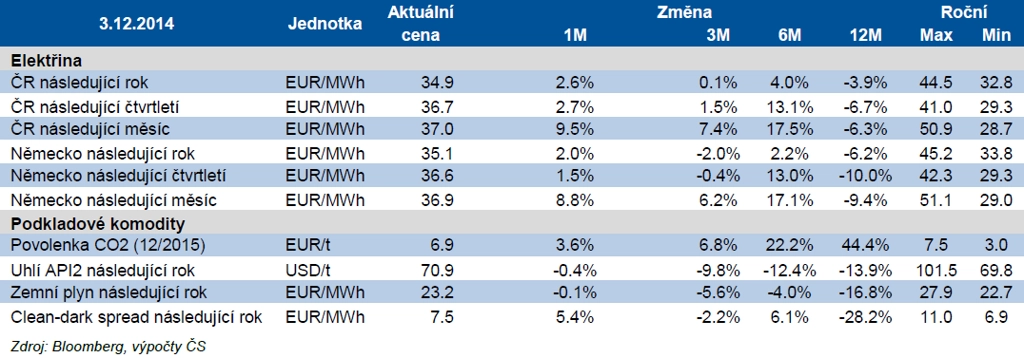

V průběhu listopadu pokračoval rostoucí trend cen elektřiny započatý již na konci předešlého měsíce. Cena českého CZ BL Cal15 vystoupala o 1 EUR k hranici 35 EUR/MWh. Růst ceny podpořily spekulace ohledně možného uzavírání uhelných elektráren v Německu spolu s rostoucí cenou emisních povolenek. V závěru měsíce došlo ke korekci pod vlivem výrazně oslabující ceny ropy a ropných derivátů.

Růst díky zprávám z Německa

Český trh udržoval v průběhu měsíce takřka stoprocentní korelaci s německým, když se DE/CZ spread pohyboval kolem hodnoty 0,50 EUR. Koruna v průběhu měsíce posílila z 27,80 EUR/CZK až k hranici 27,60. Tento pohyb působil proti vývoji EUR ceny elektřiny a brzdil nárůst korunových cen.

Z hlediska obchodní aktivity jsme v listopadu zaznamenali zvýšený zájem výrobců (především OZE), kteří po vydání cenového rozhodnutí ERÚ uvítali cenový nárůst a zajišťovali cenu dodávky v roce 2015. Aktivita korporátních spotřebitelů byla spíše sporadická. V průběhu listopadu jsme také zaregistrovali rostoucí poptávku po zajištění emisních povolenek. S blížícím se koncem roku zpřesňují korporátní klienti odhady skutečných emisí, což jim umožňuje efektivnější řízení otevřené pozice na rok 2014.

Krátkodobý výhled: Povolenky v centru zájmu

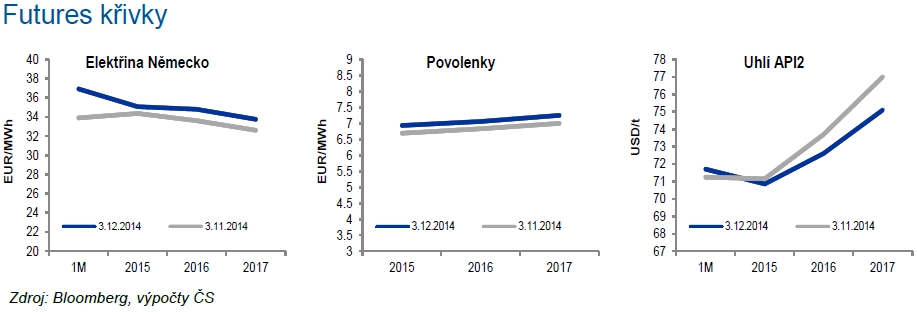

Očekáváme, že pozitivní sentiment na clean-dark spreadech způsobený spekulacemi na uzavírání uhelných elektráren v Německu v prosinci částečně vyprchá. Pozitivní vliv posilujícího USD na ceny uhlí v EUR bude pravděpodobně pokračovat, dolarová cena ale může zůstat nízko. Například závazek Indie směrem k omezení emisí oxidu uhličitého (málo pravděpodobný) na probíhajícím summitu v Limě by byl pro uhlí negativní.

Povolenky mají před sebou kritické období, kdy se bude v komisích Evropského parlamentu pro životní prostředí (11. 12.) a pro průmysl (3-4. 12.) diskutovat zavedení takzvané tržní rezervy (MSR). K původnímu návrhu bylo zákonodárci podáno 115 pozměňovacích návrhů. Indikace směrem k zavedení MSR již od roku 2017/18 (současný návrh: 2021) by mohly povolenky časem poslat směrem k 10 EUR. V případě neschválení MSR od roku 2017/18 by povolenky pravděpodobně začaly postupný dlouhodobý pokles. My spíše očekáváme podporu pro zavedení MSR od roku 2017 a postupné zdražování povolenek i mírný růst cen elektřiny.

Německo diskutuje snížení emisí oxidu uhličitého o 22 milionů tun

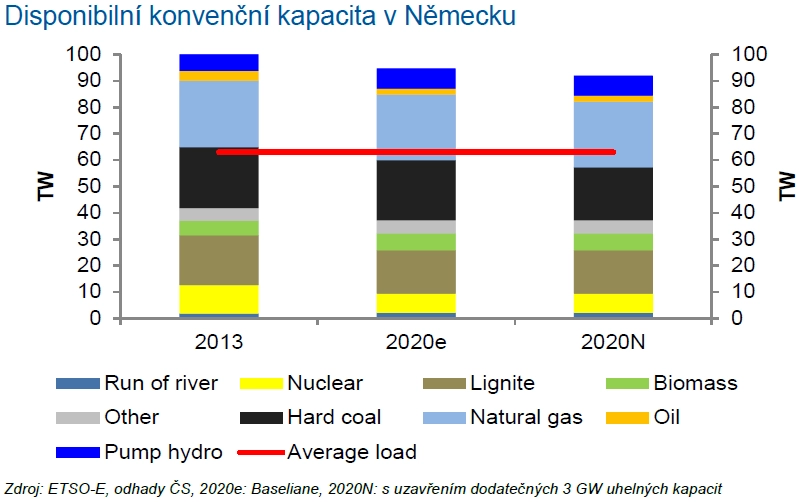

V Německu se v posledních týdnech rozběhla diskuse o splnění cílů snížení emisí do roku 2020. Německo je se 40% cílem (proti roku 1990) výrazně ambicióznější než EU s 20% cílem. Německo ale v případě pokračování současného vývoje dosáhne "jen" asi 33% redukce. Německé ministerstvo hospodářství proto plánuje zavedení závazných cílů redukce emisí u výrobců elektřiny o celkem 22 milionů tun nad již očekávanou úroveň. Výrobci elektřiny by mohli sami rozhodnout o způsobu, jak redukce dosáhnout.

Tyto redukční cíle podle našeho odhadu odpovídají uzavření až 6 GW uhelných elektráren. Clean-dark spready tak nejdříve reagovaly skokem nahoru (zavírání elektráren = utažení trhu), později ale část zisků odevzdaly. Snížení emisí o 22 milionů tun odpovídá asi 8,5 % celkové výroby v uhelných elektrárnách. Dovedeme si představit, že takové redukce může být z poloviny dosaženo optimalizací výrobního cyklu. Při pohledu na očekávanou strukturu kapacit pro rok 2020 by pak případné uzavření dodatečných 3 GW (12 % odhadované černouhelné kapacity v roce 2020) až tak moc nezměnilo. Předpokládáme proto v případě schválení tohoto plánu jen mírně pozitivní dlouhodobý dopad na CDS.

Čína do roku 2030 zastropuje emise oxidu uhličitého, do roku 2020 spotřebu uhlí

Začátkem listopadu se Čína v dohodě s USA zavázala zastavit "přibližně do roku 2030" růst emisí a dosáhnout 20% podílu bezemisních zdrojů na produkci elektřiny (včetně jádra). USA se zavázaly snížit své emise do roku 2025 o 26-28 % oproti úrovni z roku 2005 (nyní jsou 10 % pod touto úrovní). Čínská vláda následně podle zdrojů z tisku schválila zastropování spotřeby uhlí do roku 2020 na úrovni 4,2 miliardy tun (proti 3,75 miliardy tun v roce 2013). Podíl uhlí na spotřebě energií v Číně by tak měl do roku 2020 klesnout z 67 % na 62 %. Podíl bezemisních zdrojů by pak měl do roku 2020 vzrůst z 9,8 % na 15 %.

Zatímco z politického pohledu je závazek pro rok 2030 významný (je to poprvé, co se Čína k něčemu podobnému zavazuje), ve smyslu dlouhodobého výhledu pro čínský trh se toho moc nemění. Čína totiž vzhledem k "dospívající" ekonomice k tomuto cíli míří i bez vládních závazků. Rozvoj obnovitelných zdrojů a jádra už čínská vláda zahájila před tímto prohlášením (hlavně z důvodu dusících se pobřežních měst včetně Pekingu). Oficiální závazek Číny ale může mít dopad na chování dalších rozvojových států, například Indie.

Mnohem důležitější je údajné zastropování spotřeby uhlí do roku 2020 (stále ještě musí být oficiálně implementováno do pětiletého plánu na roky 2016-2020). Zveřejněný cap implikuje průměrný roční růst spotřeby uhlí o 1,6 %, zatímco například WoodMac nedávno odhadoval růst o 2,5 % až do roku 2030. Jsme toho názoru, že průměrný růst o 1,6 % je příliš slabý na to, aby Čína pokračovala ve zvyšování importů uhlí, naopak jejich pokles vůbec není vyloučen.

Tato zpráva tak potvrzuje naše očekávání, že ceny uhlí budou dlouhodobě pouze sledovat marginální náklady těžby. Ty jsou v současné době nad úrovní tržních cen, ale měly by vzhledem k plánovanému rozvoji nízkonákladových ložisek postupně klesat. Společnost Adani například před týdnem podepsala MoU s Indií ohledně částečného financování obrovského projektu Carmichael v Galilee pánvi v Austrálii. Tento projekt by měl dodat první uhlí v roce 2017 a postupně se dostat na 60 milionů tun roční produkce (asi 6 % celosvětového obchodu). Celá pánev Galilee pak má potenciál asi 170 milionů tun roční produkce.

Německá zelená kniha: Trh s kapacitou nebude?

Německé ministerstvo hospodářství na začátku listopadu vypracovalo podklady k reformě trhu s elektřinou (zelenou knihu), která bude do března 2015 probíhat konzultacemi. Na ni naváže bílá kniha s konkrétními legislativními návrhy, která bude pro připomínky otevřená do září 2015. Zelená kniha indikuje, že německé ministerstvo hospodářství preferuje reformu současného velkoobchodního trhu s elektřinou před zavedením paralelního trhu s kapacitami. Stávající velkoobchodní trh by byl doplněn záložní studenou rezervou a zdroje zařazené do této rezervy by se nesměly účastnit velkoobchodního trhu.

Jako stěžejní je také vnímáno lepší propojení evropských elektrizačních soustav. V zelené knize jsou zmíněny negativní zkušenosti s trhem s kapacitou například z USA. Nadměrné náklady při jeho zavedení jsou odhadnuty na 2-5 miliard EUR.

Na trh s kapacitou se upínají především výrobci, jejichž velká část kapacit byla z velkoobchodního trhu vytlačena obnovitelnými zdroji (typicky zdroje na zemní plyn, kterých má hodně například E.ON). Potenciální zavedení kapacitního trhu je jednou z největších hrozeb pro ceny elektřiny na velkoobchodním trhu. V závislosti na velikosti kapacitního trhu by byli výrobci schopni částečně nebo zcela "dotovat" své fixní náklady z plateb za kapacitu a na velkoobchodním trhu by bylo potřeba pokrýt jen náklady na palivo (= propad CDS).

Tato zelená kniha je tedy pro ceny elektřiny pozitivním signálem, což se v průběhu listopadu společně s diskusí o zavírání uhelných elektráren projevilo oživením clean-dark spreadů především na delším konci křivky. Na větší optimizmus je však ještě příliš brzy a tlak na zavedení kapacitního trhu ze strany některých výrobců se bude určitě stupňovat.

Klimatický kongres v Limě

V peruánské Limě začala 1. prosince (končí 12. prosince) klimatická konference, která má připravit návrh nové dohody o ochraně klimatu nahrazující Kjótský protokol, jež má být přijata příští rok v Paříži. Před touto konferencí již v podstatě své dlouhodobé cíle představily jak EU, tak USA a Čína.

Z pohledu trhů s uhlím a s povolenkami tak již v podstatě hlavní hráči své karty odkryli. Jejich nedávné kroky znamenají významnou podporu pro trh s povolenkami, když v EU byly schváleny nejpřísnější navrhované limity (pokles exhalací do roku 2030 o 40 %) a v Číně se schyluje k poměrně brzkému zastropování spotřeby uhlí.

Velmi zajímavý je pro EU ETS také rodící se trh s povolenkami v Číně. Ta nyní má 7 regionálních pilotních trhů, z nichž by se v budoucnu (mluví se o roce 2016) mohl zrodit jeden velký trh. Jeho propojení s EU ETS by možná vyřešilo problémy evropských přebytků povolenek elegantněji než nyní probíhající jednání evropských politiků. Na jednání v Limě tak zbývá potenciální překvapení ze strany Indie, Brazílie či Ruska.

*Sepsáno s přispěním obchodníka Radomíra Daňka.

Kompletní zprávu včetně grafů najdete ZDE.

Aktualita pro rok 2026

Aktuality