Burzovní kalendář (26. 1. - 30. 1. 2015)

Úvod nového týdne bude na trzích ve znamení reakcí na výsledky nedělních parlamentních voleb v Řecku. V týdnu o jejich dopadech budou diskutovat například ministři financí zemí eurozóny. Z Evropy dále zaujme podnikatelský index Ifo v Německu. Investoři se dále dozví, jak se v posledním čtvrtletí 2014 dařilo ekonomice USA nebo třeba společnostem Apple, Chevron, Facebook nebo Boeing. V úterý a ve středu zasedá FOMC, významná změna názoru guvernérů na načasování zvyšování sazeb by ale byla velkým překvapením. V úterý oznamuje část svých hospodářských čísel pojišťovna VIG.

Ohlédnutí

Americké akcie ve zkráceném obchodním týdnu od úterý do čtvrtka posílily. Stejně jako pro cenné papíry v Evropě (za týden v plusu až o 6 %, index PX +1,36 %) pro ně byl vítanou vzpruhou ve čtvrtek oznámený program odkupů dluhopisů Evropskou centrální bankou. Ceny ropy nadále balancují mezi 40 a 50 USD za barel, rally zažívají zlato, americký dolar i vládní dluhopisy vyspělých zemí.

Výsledková sezóna v USA zatím vyznívá nejasně, když zatím 60 % firem překonalo odhady na úrovni zisku, stejně tak 3 z 5 společností reportovaly lepší tržby, zklamáním ale byla čísla některých velkých firem. V posledním týdnu se k dřívějším zklamáním ve finančním sektoru připojila například společnost McDonald's.

Výhled

Volatilita zůstává vysoká. Ani týdenní růst indexu S&P 500 o 1,63 % nepřinesl výraznější dominanci býků. "Velmi pozitivním signálem by bylo pokračování severním směrem nad rezistenci 2 065 bodů, kde byla maxima 8. ledna a ve čtvrtek tento týden. Jakmile se cena dostane na tuto hladinu, vrací se níže. Graf je v neutrálním nastavení, po vystoupení z rozpětí mezi 1 990 a 2 065 budeme možná vědět více. Důležitými hladinami se stanou support na říjnových minimech a rezistence na historických maximech okolo 2 090," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Investory čeká poslední lednový týden. První měsíc je někdy považován za indikátor výhledu pro zbytek roku, příliš bych to ale nepřeceňoval – leden 2014 skončil ztrátou 3,5 %, celý loňský rok byl ale pro akcie úspěšný. Závěr letošního ledna mohou ovlivnit nedělní parlamentní volby v Řecku."

V Řecku se očekává vítězství levicové koalice SYRIZA, která měla v posledních průzkumech náskok zhruba pěti procentních bodů před dosud vládnoucí Novou demokracií premiéra Antonise Samarase. Ten v pátek opět varoval před očekávaným vítězstvím opoziční levicové strany SYRIZA. Prý hrozí, že toto uskupení "vyhodí zemi do povětří". Alexis Tsipras, vůdce levicové koalice, opakovaně přislíbil zvyšování platů a důchodů a odmítl současný úsporný režim. Jeho cílem je dojednání odpuštění většiny současných dluhů země až na úroveň 60 % HDP (v současnosti přes 200 %). Politici v eurozóně něco takového odmítají a proklamují, že ani případný odchod Řecka z měnové unie by nebyl velkým problémem, protože unie je na problémy jižního křídla připravena lépe než před třemi lety.

V úvodu týdne lze očekávat v reakci na výsledky řeckých voleb vyšší volatilitu na světových trzích. Očekává se další posilování amerického dolaru v páru s eurem (evropská měna je na 12letém minimu), rozjitřená atmosféra by měla nadále svědčit také zlatu a vládním dluhopisům USA a většiny velkých zemí eurozóny.

Žádný významný zvrat v rétorice se nečeká od americké centrální banky, jejíž měnový výbor zasedá v úterý a ve středu. Silný dolar a nízká inflace by ale mohly banku přimět k odkládání zvyšování sazeb.

Stručný výhled na další obchodí týden nabídl Investičnímu webu makléř Josef Novotný z brokerjetu České spořitelny.

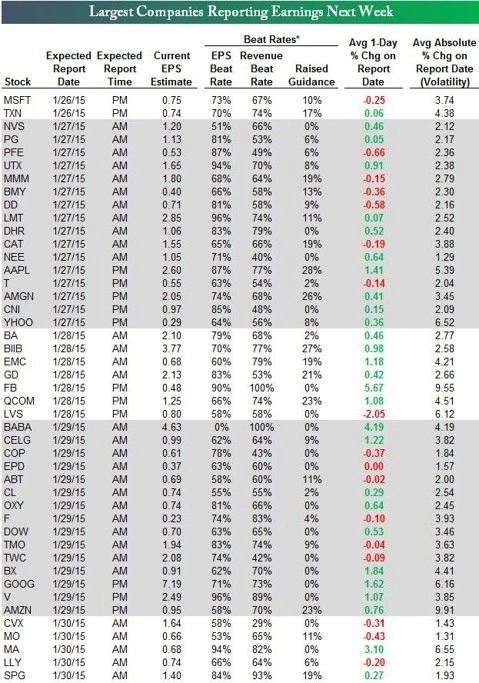

Akciové trhy by mohly načerpat síly potřebné pro další růst z případných pozitivních překvapení v rámci výsledkové sezóny. Ta v týdnu pokračuje především více než 400 firmami, jejichž akcie se obchodují v USA. V centru pozornosti budou technologičtí giganti jako Apple, Google, Microsoft, Facebook, dále pak čínská Alibaba, Caterpillar, MasterCard nebo Chevron.

Pražská, respektive Vídeňská burza přispěje do mozaiky hospodářských výsledků úterními daty o hrubém předepsaném pojistném společnosti VIG. To podle odhadů analytiků z J&T Banky bylo loni zhruba stejné jako o rok dříve, tedy asi 9,4 miliardy eur. Pojišťovna tentokrát nemá zveřejnit odhad zisku před zdaněním, a tedy ani návrh dividendy za loňský rok.

Z makroekonomických dat budou v posledním lednovém týdnu podstatné v USA v úterý objednávky zboží dlouhodobé spotřeby a spotřebitelská důvěra, ve středu výsledek jednání guvernérů Fedu, ve čtvrtek pravidelná statistika z trhu práce a v pátek první odhad vývoje HDP v posledním kvartálu loňského roku. V Německu bude podstatný hned v pondělí index podnikatelské nálady Ifo a v týdnu pak data z trhu práce a předběžné údaje o inflaci. Její první odhad za leden vyjde v pátek také za celou eurozónu, ve stejný den se investoři dozví také míru nezaměstnanosti v unii.

Přehled hlavních událostí jednotlivých obchodních dnů a tabulky oznamovaných makrodat včetně odhadů analytiků najdete na druhé stránce.

V pondělí Rozpočtový výbor amerického Kongresu vydá roční ekonomický výhled a zprávu o rozpočtu. Ministři financí zemí eurozóny se na schůzce v Bruselu budou věnovat výsledku řeckých voleb. Angela Merkelová přednese projev při příležitosti 70. výročí osvobození Osvětimi. Zástupci syrské vlády a několika opozičních frakcí by se měli sejít v Moskvě, aby celkem čtyři dny jednali o bezpečnostní situaci v zemi. Izraelská centrální banka rozhodne o měnové politice. Hospodářské výsledky odhalí například Microsoft nebo Texas Instruments.

Úterý nabídne řadu důležitých makrodat i firemních výsledků. Z ekonomiky to budou v USA spotřebitelská důvěra (čeká se posílení na 7leté maximum), prodeje nových domů (měly by vzrůst z listopadového 4měsíčního minima), index cen domů S&P/Case-Shiller a objednávky zboží dlouhodobé spotřeby. Ministři financí Evropské unie budou v Bruselu diskutovat o ekonomice Ukrajiny a návrhu investičního programu ve výší 315 miliard eur. O sazbách rozhodne centrální banka v Maďarsku, její turecká kolegyně vydá inflační zprávu. Hospodářské výsledky za čtvrtý kvartál loňského roku zveřejní mimo jiné Apple, Yahoo!, Pfizer, Procter & Gamble, v Evropě pak Siemens, Novartis nebo Ericsson. Světoví politici si v Osvětimi připomenou 70. výročí osvobození tohoto koncentračního tábora.

Středeční večer (SEČ) bude ve znamení oznámení výsledku zasedání měnového výboru americké centrální banky. Americká EIA vydá pravidelnou zprávu o zásobách ropy v USA. Kvartální výsledky svého hospodaření zveřejní Facebook, Boeing, Qualcomm, Roche Holding nebo Nordea Bank. V Thajsku a Malajsii rozhodnou centrální banky o úrokových sazbách.

Čtvrtek bude na makrodata velice bohatý. V USA budou zveřejněny týdenní počty žádostí o podporu v nezaměstnanosti a pokračující prodeje domů. Vyjde také pravidelná zpráva o zemním plynu. Japonsko hned nad ránem přidá maloobchodní tržby, ty pak dopoledne doplní také Španělsko. Dozvíme se také, jaká je v eurozóně aktuálně ekonomická důvěra. V Itálii se poprvé sejdou zákonodárci a zástupci regionů, aby se pokusili zvolit nového prezidenta (ke zvolení je potřeba dvoutřetinová většina). Hospodářské výsledky oznámí mimo jiné Royal Dutch Shell, Deutsche Bank, Samsung, Amazon.com, Ford Motor, Google, Visa nebo ConocoPhillips. O úrokových sazbách rozhodnou národní banky Nového Zélandu, JAR a Mexika.

Pátečním datům dominuje první odhad vývoje amerického HDP na konci loňského roku. Spotřebitelé podle analytiků těžili z levnějšího benzínu a zlepšující se situace na trhu práce, růst ale zbrzdilo omezení firemních investic. Vycházejí také index nákupních manažerů v oblasti Chicaga a index spotřebitelské důvěry Michiganské univerzity. V Japonsku bude oznámena inflace za leden a dále nezaměstnanost, spotřeba domácností a průmyslová výroba za prosinec. V Evropě zaujme především první odhad vývoje cen v eurozóně během ledna a HDP Španělska za 4Q2014. O sazbách rozhodnou centrální banky v Rusku a Kolumbii. Hospodářské výsledky zveřejní například MasterCard, Chevron, Honda Motor nebo BT Group. Budou také aktualizovány ratingy řady zemí, mimo jiné Belgie (Fitch), EFSF a ESM (Moody's), Islandu (Fitch) nebo Slovenska (S&P).

26/1 Mexiko - maloobchodní tržby (listopad), Tchaj-wan - peněžní zásoba (prosinec), Španělsko - index cen výrobců (prosinec), Rusko - průmyslová výroba (prosinec)

27/1 Brazílie - úvěry (prosinec), Jižní Korea - spotřebitelská důvěra (leden), Čína - zisky v průmyslu (prosinec), Hongkong - obchodní bilance (prosinec)

28/1 Rusko - maloobchodní tržby (prosinec), Rusko - nezaměstnanost (prosinec)

29/1 Brazílie - inflace (leden), Brazílie - nezaměstnanost (prosinec), Filipíny - HDP (4Q2014), JAR - index cen výrobců (prosinec), Ukrajina - HDP (4Q2014)

30/1 Jižní Korea - podnikatelská důvěra (únor), Jižní Korea - průmyslová výroba (prosinec), Tchaj-wan - HDP (4Q2014), Hongkong - peněžní zásoba (prosinec)

Aktualita pro rok 2026

Doporučujeme

Aktuality