SLEDOVALI JSME ŽIVĚ: Evropská centrální banka otevírá stavidla. Trhy zaplaví vlnou likvidity

ECB na lednovém zasedání ponechala základní sazbu na 0,05 %, depozitní sazbu na -0,20 % a zápůjční sazbu na 0,30 %. Tiskovou konferenci Maria Draghiho, na které bylo oznámeno kvantitativní uvolňování, jsme sledovali živě.

Podmínky programu kvantitativního uvolňování ECB

Rozšířený program nákupu aktiv Evropskou centrální bankou bude doplňovat již probíhající program nákupu dluhopisů jištěných aktivy (ABS) a krytých dluhopisů. Nakupovaná aktiva budou muset splňovat následující kritéria:

Budou muset naplnit vedlejší kritéria způsobilosti pro tržní aktiva umožňující jim účastnit se finančních operací v eurozóně podle specifik vnitřních regulí ECB (konkrétně ECB/2011/14), stejně jako doplňující kritéria uvedená v bodech 2-4.

Jsou vydávána entitou založenou v eurozóně a spadající do následující skupiny: centrální vlády, určité agentury založené v eurozóně nebo určité mezinárodní či supranacionální instituce nacházející se v eurozóně.

Jejich emitent nebo garant bude mít rating spadající do investičního pásma a odpovídající minimálně hodnocení ECB na známce CQS3 (ekvivalent BBB-/Baa3).

Za určitých podmínek bude možné nakoupit i dluhopisy, které mají rating nižší, avšak jejich způsobilost bude pozastavena, pokud bude probíhat hodnocení daného státu v rámci poskytování záchranného programu tomuto státu, a bude zrušena, pokud výsledek tohoto hodnocení nebude pozitivní.

Všechny podmínky programu ABS a programu nákupu krytých dluhopisů stále platí a zůstávají beze změny. Navíc ECB rozhodla, že:

- Nakupované dluhopisy v rámci nového programu, které nespadají ani do ABS ani do programu nákupu krytých dluhopisů, budou mít splatnost mezi dvěma a třiceti lety.

- Nakupované dluhopisy v rámci nového programu, které nespadají ani do ABS ani do programu nákupu krytých dluhopisů, budou podléhat limitům týkajícím se emitenta a dalším specifikům, které mají za úkol udržovat stabilitu na trhu a umožňovat vytváření tržní ceny na daný dluhopis.

- Co se týče chování věřitele, ECB bude jednat stejně jako soukromý investor, v závislosti na podmínkách každého jednotlivého dluhopisu.

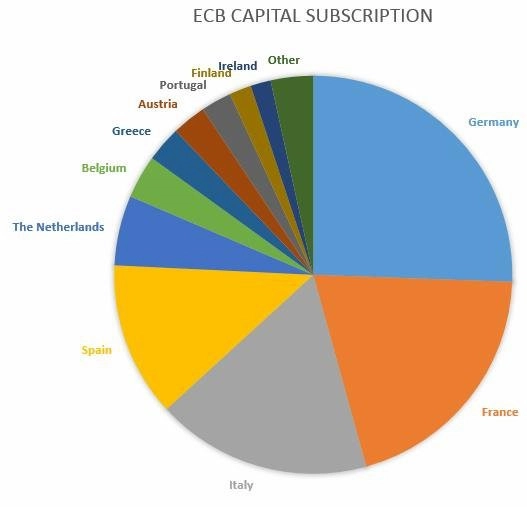

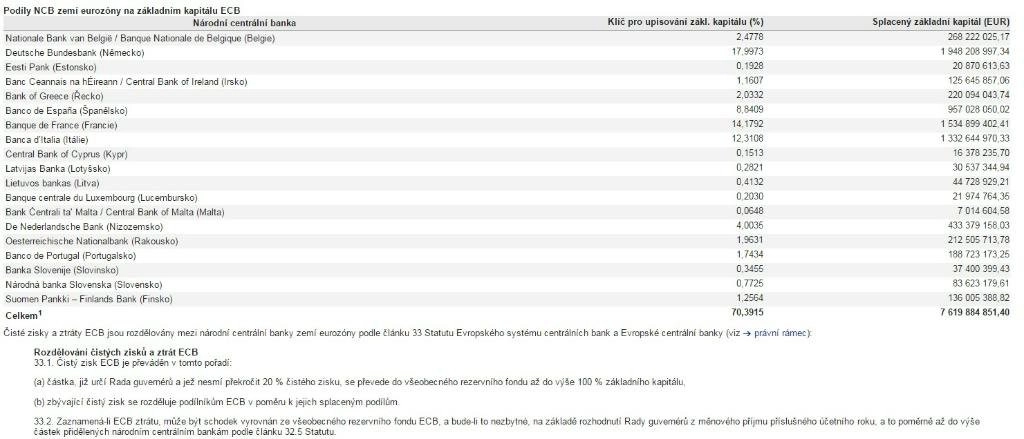

- Nakupované dluhopisy v rámci nového programu, které nespadají ani do ABS ani do programu nákupu krytých dluhopisů, budou založeny na podílu členské centrální banky na kapitálu ECB a rozložené mezi jednotlivé emitenty.

- Držení dluhopisů centrálních vlád, určitých agentur založených v eurozóně nebo určitých mezinárodních či supranacionálních institucí nacházejících se v eurozóně bude ohodnoceno na základě amortizovaných nákladů podle směrnice ECB/2010/20 v souladu s právním rámcem pro účetnictví a finanční reportování v Evropském systému centrálních bank (ESCB).

- Vhodným protějškem pro nákup dluhopisu bude každý subjekt splňující podmínky pro aplikaci jiných monetárních nástrojů ECB.

- Držení dluhopisů centrálních vlád, určitých agentur založených v eurozóně nebo určitých mezinárodních či supranacionálních institucí nacházejících se v eurozóně na základě nákupu pod tímto programem bude vhodné k provádění zápůjček cenných papírů.

- Transakce s cennými papíry pořízenými na základě tohoto programu budou zveřejňovány v týdenních zprávách. Navíc bude každý měsíc zveřejňována zpráva o množství a hodnotě dluhopisů zakoupených v rámci tohoto programu nespadajících pod program ABS a program nákupu krytých dluhopisů.

"Oznámený program rozšířeného odkupu aktiv je podobný ve středu uniklým informacím, a není tedy pro trh zásadním překvapením. Dopad programu kvantitativního uvolňování bude podle našeho názoru spíše omezený a bez pokračování strukturálních reforem ve státech eurozóny sám o sobě nebude stačit ani na rozhýbání jejich ekonomik, ani na dostatečné zvýšení inflace," okomentoval zprávu Ľuboš Mokráš, analytik z České spořitelny.

"Pozitivní je, že se ECB zavázala program uskutečňovat, dokud nedosáhne inflačního cíle. To zvyšuje šance, že budou dopady programu viditelnější, než tomu bylo u jejích předchozích kroků. Spíše negativní a určitou nervozitu vzbuzující je omezené sdílení rizik z tohoto programu mezi jednotlivými státy eurozóny. Trh zatím reaguje obecně pozitivně," dodal Mokráš.

Tisková konference Maria Draghiho

14.39 Tisková konference začíná.

14.40 Draghi se omlouvá za zpoždění, viní z něj nefunkční výtahy.

14.40 Draghi: Chci této příležitosti využít k přivítání Litvy v eurozóně.

14.41 Draghi: ECB bude měsíčně nakupovat státní i firemní dluhopisy v objemu 60 miliard eur. Tyto nákupy budou pokračovat minimálně do září 2016. Budeme sledovat inflaci, dokud se nevrátí k 2% cíli.

14.42 Draghi: Program budeme implementovat decentralizovaně.

14.44 Draghi: Nákupy cenných papírů budou založeny na podílu členské centrální banky na kapitálu ECB.

14.45 Draghi: V březnu 2015 začneme nakupovat státní dluhopisy s hodnocením na investičním stupni.

14.45 Draghi: ECB také rozhodla o změně ocenění dalších šesti kol TLTRO. Spread se sníží o deset bazických bodů.

14.46 Draghi: Vývoj na peněžních a úvěrových trzích je stále utlumený.

14.47 Draghi: Naše rozhodnutí by mělo pomoct posílení poptávky.

14.48 Draghi: Dnešní rozhodnutí posílí zakotvení středně a dlouhodobých inflačních očekávání.

14.52 Draghi: Inflace by měla v roce 2015 a 2016 postupně zrychlovat. ECB bude nadále pozorně sledovat vývoj na trzích, včetně možných geopolitických rizik.

14.52 Draghi: Vidíme pomalý růst báze M3, její růst podporují její nejlikvidnější složky, především růst báze M1.

14.53 Draghi: Úvěry nefinančním institucím jsou stále slabé. V listopadu činily -1,3 % meziročně oproti -1,6 % v říjnu. Stále je to však výrazné zlepšení oproti propadu o 3,2 % v únoru 2013.

14.54 Draghi: Roční růst úvěrů domácnostem v listopadu činil 0,7 % oproti říjnovým 0,6 %.

14.55 Draghi: Dnes oznámená opatření by měla pomoct evropské ekonomice a přinést inflaci časem k dvouprocentnímu cíli.

Výnosy italských, španělských a portugalských desetiletých dluhopisů klesají.

Euro prudce klesá vůči dolaru.

Server Zero Hedge se domnívá, že největší Draghiho chybou je, že nenechal QE otevřený konec, ale stanovil pevnou uzávěrku.

Podle Jima Cramera ze CNBC naopak právě Draghi udělal maximum, co udělat může.

14.59 Draghi: Akce je nezbytná, aby došlo k odvrácení rizika deflace v eurozóně.

Výnos španělských desetiletých dluhopisů klesá na rekordní minimum 1,465 %. (Zdroj: Bloomberg)

15.01 Draghi: Sdílení rizika nemá nic společného s nezávislostí centrální banky. ECB je jediným rozhodovatelem a naše rozhodnutí má mít dopad na monetární politiku regionu. Tento program je obrovský. Na jedné straně chceme uchovat princip sdílení rizika na místě, proto udržujeme 25% sdílení rizika, na druhou stranu chceme snížit obavy mnoha zemí eurozóny z možného dopadu na fiskální konsolidaci.

15.05 Draghi: V programu OMT je naprosté sdílení rizika nezbytné, aby byl program efektivní. OMT je tady, použít ho můžeme a jsme k tomu připraveni, a tento program by vyžadoval naprosté sdílení rizika.

15.06 Draghi: Dnešní rozhodnutí bude efektivní, bude fungovat a podpoří inflaci.

Výnos italských desetiletých dluhopisů klesá na rekordní minimum 1,609 %. (Zdroj: Bloomberg)

15.09 Draghi: Státy musejí zavádět strukturální reformy. Čím více jich zavedou, tím efektivnější bude náš program. Je důležité obnovit důvěru na trzích. Je nutné, aby se zapojila i Evropská komise kvůli dodržování fiskální disciplíny, ale zapojit se musí i státy samotné.

15.11 Draghi: Dnešní rozhodnutí bylo jednomyslné ohledně potřeby programu. S touto konkrétní podobou souhlasila většina guvernérů.

Předseda německé strany AFD Bernd Lucke prohlásil, že dnešní rozhodnutí ECB je 'zoufalým činem'. Jižní státy eurozóny by ji měly opustit, protože tento krok ECB problémy eurozóny nevyřeší. (Zdroj: Bloomberg)

15.14 Draghi: Bylo by obrovskou chybou považovat tento program QE za signál k fiskální expanzi. To by podrývalo důvěru a tento program není stvořen k monetárnímu financování. Měl by zvýšit úvěrovou kapacitu bank. Národní banky by měly kupovat dluhopisy od bank, které tím budou mít likviditu k poskytování úvěrů, s tím, že pokud by ztráty národních bank přesáhly 12 %, bude je sdílet celá eurozóna.

15.16 Draghi: ECB bude nakupovat dluhopisy se splatností mezi 2 a 30 lety.

Euro prudce oslabuje i proti švýcarskému franku. Pohybuje se pod paritou na 0,98 EUR/CHF.

15.19 Draghi: Trh s ABS by měl v následujících měsících expandovat. Je těžké nyní stanovit, jaký bude poměr kupovaných státních dluhopisů vůči firemním.

15.22 Draghi: ECB bude nakupovat i dluhopisy se záporným výnosem.

15.23 Draghi: Ohledně Řecka nemáme žádné speciální pravidlo, stanovili jsme si pravidla, která se vztahují tak nějak na všechny. Máme 33% limit na emitenty, proto bychom mohli řecké dluhopisy koupit nejdříve v červenci.

15.26 Draghi: Pokud vzniknou lokální bubliny, měly by je řešit lokální nástroje, ne monetární politika.

Výnos francouzských desetiletých dluhopisů klesá na rekordní minimum 0,602 %. (Zdroj: Bloomberg)

15.28 Draghi: Naším mandátem, a opakuji to už poněkolikáté, je cenová stabilita. Průměrná inflace v loňském roce byla 0,4 %. V následujících deseti letech by průměrná inflace měla být podle propočtů dnešního trhu 0,9 %. Proto jsme jen málo pochybovali o tom, jestli máme zasáhnout. Věříme, že naše dnešní kroky pomůžou zvednout inflaci. Vy tvrdíte, že naše kroky jsou už nyní na trhu započítané, a do určité míry s tím můžu souhlasit, ale mezi očekáváním a akcí je rozdíl. Očekávání funguje pouze v případě, že existuje důvěryhodnost v instituci a my věříme, že tuto důvěru získáme právě dnešní akcí.

Jacob Frenkel, předseda správní rady banky JPMorgan Chase, tvrdí, že ECB v září 2016 s QE určitě neskončí.

15.34 Draghi: Konsensus znamená, že jsme se vesměs shodli a nikdo nic vážného nenamítal. 'Většina pro' znamená, že většina byla pro a pár mělo námitky. Na tuto formulaci si zvykejte, většinou je to jedno, nebo druhé. Nebo jednomyslnost samozřejmě (smích).

15.36 Draghi: Stále v radě diskutujeme. Mnoho lidí se bojí, že uvolněná politika raketově spustí inflaci a hyperinflaci. Někteří dokonce ještě na konci roku 2013 nechtěli snížit úrokové sazby.

15.37 Draghi: Znovu opakuji, že tento konkrétní program skončí v září 2016 a bude znovu zahájen, pokud to v zájmu inflace bude třeba. Měnový kurz je důležitý, ale není cílem ECB.

15.40 Draghi: Pokud se mě kdokoli chcete zeptat na švýcarskou centrální banku, uvědomte si, že nikdy nekomentujeme kroky jiných centrálních bank.

15.41 Draghi: Cílem tohoto programu je pustit na trhy likviditu, která bude schopná se přelévat po celé eurozóně. Jistě, větší efekt bude mít v zemích, kde jsou větší spready.

Tisková konference končí.

ECB už loni ve snaze podpořit hospodářský růst a odvrátit deflaci snížila úrokové sazby na nová rekordní minima, nabídla komerčním bankám levné úvěry a zahájila nákupy některých cenných papírů.

Euro se na konci minulého týdne v důsledku očekávaného zahájení kvantitativního uvolňování měnové politiky v eurozóně propadlo vůči dolaru na nové jedenáctileté minimum pod 1,15 USD. Loni v květnu přitom jednotná evropská měna stála téměř 1,40 USD.

Už v průběhu týdne se objevovaly spekulace o tom, že Evropská centrální banka ve čtvrtek oznámí program kvantitativního uvolňování. Trhy se na to začaly spoléhat poté, co se generální advokát Evropského soudního dvora Pedro Cruz Villalón vyslovil ve prospěch programu OMT (Outright Monetary Transactions) a prohlásil, že je v zásadě v souladu s evropským právem, a za předpokladu, že budou splněny určité podmínky, bude tedy zcela legální i legitimní. Program OMT byl představen už v roce 2012 a je jakýmsi předchůdcem QE, byť nebyl nikdy použit. Soud o tomto programu rozhodne definitivně na podzim, ale i prohlášení Villalóna trhy potěšilo.

Následně v rozhovoru pro jeden irský list člen užšího vedení ECB Benoît Cœuré prohlásil, že pokud ECB ke kvantitativnímu uvolňování přistoupí, mělo by být opravdu masivní, aby ukázala, že se jedná o nástroj, který skutečně může zabránit pádu eurozóny do deflace.

A eurozóna v prosinci skutečně sklouzla do deflace. Ceny navíc klesly i v celé EU. Spotřebitelské ceny v eurozóně v prosinci meziročně klesly o 0,2 % a v celé EU se snížily o 0,1 %.

Po této zprávě následovala řada náznaků možného dalšího kroku ECB. Nejdříve trhy překvapil francouzský prezident François Hollande, který v pondělí prohlásil, že ECB má v úmyslu poskytnout ekonomice výraznou injekci likvidity. Následně zprávu částečně dementoval a prohlásil, že to neví jistě a že je to zcela na rozhodnutí guvernérů. Jeho první prohlášení však znělo poměrně sebejistě, což trhy vzaly jako bernou minci.

Nadšení na trzích, které vyústilo v několikadenní rally evropských akcií, se snažil krotit šéf rakouské centrální banky Ewald Nowotny, který je členem Měnového výboru ECB, když oznámil, že zasedání ECB podle něj bude zajímavé, ale nikdo by se "neměl příliš vzrušovat".

Naprostý šok pak trhy zažily ve středu odpoledne, když na veřejnost unikla zpráva, že mezi guvernéry ECB koluje návrh kvantitativního uvolňování v objemu 50 miliard eur měsíčně, který by měl trvat až do konce roku 2016 a začít v březnu letošního roku. To by na trhy napumpovalo výrazně více likvidity, než dříve analytici očekávali.

"Pokud by se potvrdil agenturami citovaný údajný návrh kvantitativního uvolňování ECB (50 miliard eur měsíčně do konce roku 2016), znamenalo by to pozitivní překvapení, protože návrh by implikoval odkupy v celkové výši přes bilion eur, což je více než 550 až 600 miliard odhadovaných analytiky v průzkumech agentur. Reakce trhu je však zatím tlumená, což může souviset jednak s tím, že očekávání trhu byla hodně optimistická, a jednak s tím, že jde o neoficiální informaci, na které investoři nechtějí stavět," okomentoval zprávu Ľuboš Mokráš, analytik z České spořitelny.

Německá kancléřka Angela Merkelová v týdnu uvedla, že doufá, že ECB nezačne zavádět nějaké "škodlivé reformy", ve čtvrtek pak před tiskovou konferencí Maria Draghiho prohlásila, že "ECB dnes učiní nezávislé rozhodnutí".

Zavést, či nezavést? To je, oč tu běží

Ohledně kvantitativního uvolňování v Evropě panují rozdílné názory. Šéfka Mezinárodního měnového fondu Christine Lagardeová se domnívá, že QE v Evropě funguje, ještě než začalo, naproti tomu bývalý šéf britské centrální banky Mervyn King tvrdí, že fungovat nebude. "Za posledních několik let jsme zažili masivní stimul, jaký svět ještě nevidět, a přesto se nám nepodařilo vyřešit problém slabé poptávky," říká King. "Stále si i po šesti letech myslet, že kvantitativní uvolňování je odpovědí, se mi nezdá správné."

Souhlasí s ním například bývalý ministr financí Spojených států Larry Summers, který na Světovém ekonomickém fóru v Davosu uvedl, že QE v Evropě nebude fungovat.

V názorech se rozchází i Organizace pro ekonomickou spolupráci a rozvoj (OECD). Zatímco její generální tajemník José Ángel Gurría vyzval ECB, aby už QE konečně spustila, jeden z ekonomů OECD William White, který předvídal finanční krizi dávno předtím, než propukla, od QE v Evropě stejně jako Summers odrazuje.

"Kvantitativní uvolňování vůbec nepomůže. Evropa mnohem více než Spojené státy závisí na malých a středních podnicích (SME), a ty získávají financování z bank, ne skrze dluhopisové trhy," prohlásil ve středu White. "I po úspěšném absolvování zátěžových testů si banky stále hrají na mrtvé brouky. Neposkytují půjčky malým firmám z celé řady důvodů a diferenciál úrokových sazeb stále roste."

Kvantitativní uvolňování se už dlouho nelíbí Německu. Nejdříve poslalo k Evropskému soudnímu dvoru stížnost na program OMT, pak opakovaně řešilo, jaké dluhopisy by ECB měla nakupovat, aby se nejednalo o monetární financování krachujících států eurozóny. Tento problém by částečně mohl vyřešit návrh, že by ECB nakupovala dluhopisy v závislosti na tom, jak jednotlivé národní centrální banky přispívají každoročně ECB, tento plán však zatím pouze leží na stole.

Zdroj: Bloomberg, CNBC, ČTK, ECB, MarketWatch, Twitter

Aktualita pro rok 2026

Aktuality