Dluhy, války a splasklé bubliny: Rizika roku 2011

V rámci všeobecné akciové euforie, která zavládla koncem loňského roku, upadla v zapomnění rizika, která nás čekají v roce letošním. Jsou všude – jak v Evropě, tak v Asii a v Americe. Týkají se především státních dluhů a jejich financování. Zde je alespoň hrubý nástin několika z nich.

1. Kolaps Japonska

- Pravděpodobnost vzniku: vysoká

- Dopady na trhy: velké

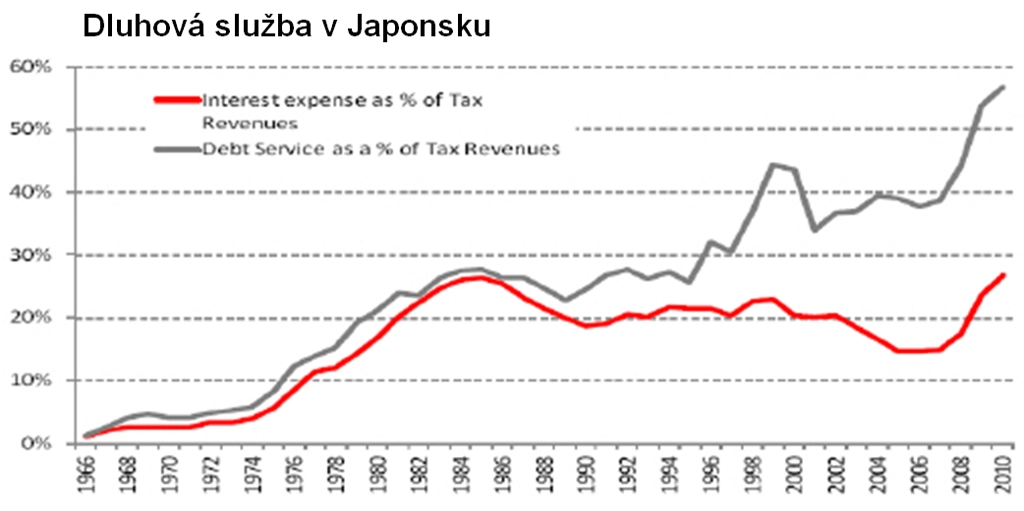

Velice vysoký dluh Japonska a nutnost jeho refinancování vytvářejí tlak na růst úroků nově vydávaných dluhopisů. Jen úroky ze současných dluhů tvoří 28 % daňových příjmů Japonska (červená křivka) a dluhová služba, tj. úroky + splátky jistiny (šedá křivka), tvoří ohromných 56 % všech daňových příjmů Japonska.

Pokud nebude Japonsko schopné levného domácího financování, bude muset prodávat dluhopisy na mezinárodních trzích. A zahraniční kupec těžko koupí 10letý japonský dluhopis s výnosem 1,13 %, jako to dělají domácí kupci.

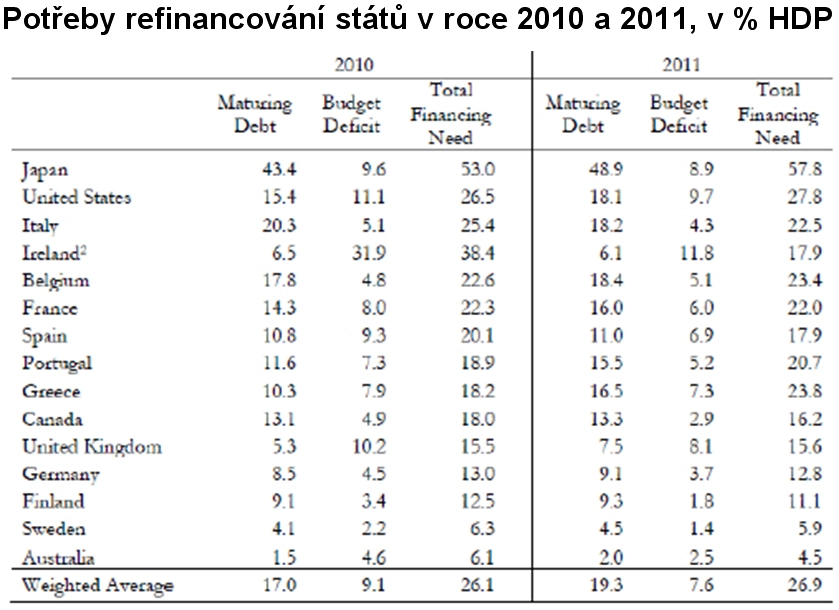

Letos bude Japonsko hospodařit s deficitem zhruba 9 %, čímž se dluh opět navýší a konec přiblíží. Japonsko letos potřebuje refinancovat neuvěřitelných 57 % HDP. Kolaps Japonska, třetí největší světové ekonomiky by způsobil na světových trzích velké výkyvy.

2. Čínská inflace a nemovitostní bublina

- Pravděpodobnost vzniku: středně vysoká

- Dopady na trhy: střední

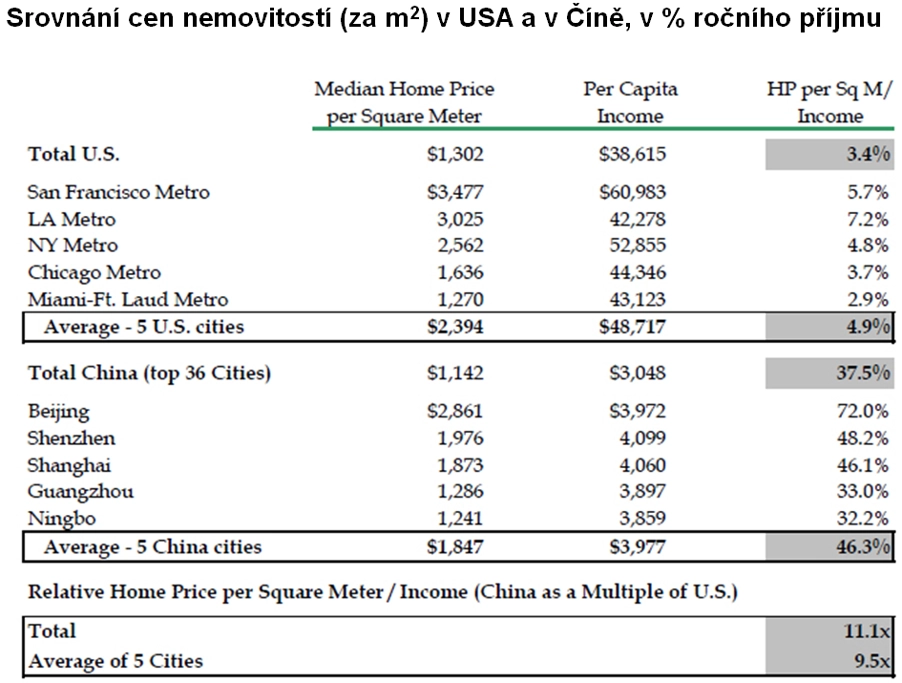

V Číně je největším růst inflace v důsledku velmi vysoké úvěrové expanze a případné prasknutí nemovitostní bubliny. Tabulka ukazuje, že ceny bytů za metr čtvereční v čínských městech jsou v porovnání s příjmy 11x dražší než v USA (absolutní ceny jsou srovnatelné).

Bydlení je v Číně jen pro ty bohaté a nejbohatší. Zajímavá situace – příliš vysoké ceny bytů po dlouhou dobu mohou vyústit v sociální nepokoje těch, kteří na ně nemají, ale případný pokles cen nemovitostí může vyústit v chaos v ekonomice, protože se ukáže, kdo všechno a jak moc spekuloval na růst cen nemovitostí (banky, podniky či místní vlády).

3. Záchrana Portugalska nebo Španělska nebo ...

- Pravděpodobnost vzniku: vysoká(nízká pro vystoupení některé země z eurozóny)

- Dopady na trhy: středně silné(velmi silné při vystoupení některé země z eurozóny)

Například Španělsko, které letos potřebuje přefinancovat 200 miliard eur dluhu, je kvůli své velikosti obtížně "zachránitelné", a pokud nebude mít možnost levného refinancování, bude mít problémy.

K nutnosti získat 200 miliard eur se totiž přidává nutnost přefinancovat 200 miliard eur dluhopisů pro španělské banky, které jsou navíc zatíženy špatnými hypotečními úvěry, které poskytly v době nemovitostní bubliny. Věřím tomu, že dříve nebo později je bude muset španělská vláda zachraňovat. A to bude rozbuška, která spustí lavinu na trzích státních dluhopisů.

Mimo nebezpečí nejsou ani ostatní země eurozóny, které potřebují v letošním roce refinancovat více než 20 % svého HDP, což jsou například Itálie, Belgie či Francie, o Řecku nemluvě.

V extrémním případě by došlo k vystoupení některé země z eurozóny.

4. Válečný konflikt

- Pravděpodobnost vzniku: nízká

- Dopady na trhy: středně silné

Nejpravděpodobnějším se zdá být konflikt mezi Izraelem a Íránem. Jeho důsledky by pocítil každý motorista kvůli zdražení benzínu a nafty, což by bylo důsledkem růstu ceny ropy. Írán totiž zajišťuje zhruba 5 % celosvětové produkce ropy.

Zajímavá informace prosákla na veřejnost také díky serveru Wikileaks, podle níž král Saudské Arábie údajně žádal USA o preventivní útok na Írán s odůvodněním, že je lepší konvenční válka dnes než nukleární válka zítra. Nebezpečí války v regionu tedy nelze vyloučit.

5. Americký triumvirát

- Pravděpodobnost vzniku: nízká

- Dopady na trhy: nízké

Nedá se říct, že by ve Spojených Státech bylo jedno hlavní riziko, spíše jsou tam tři okruhy:

krachy jednotlivých států či municipalit (USA budou letos potřebovat přefinancovat 27,8 % HDP),

další pokles cen nemovitostí v souvislosti s dalšími prodeji zabavených domů,

prudký pokles cen akcií.

Zde by však opět zasáhl Fed a zaplavil trhy likviditou, popřípadě by spustil nákupy problematických hypoték či státních dluhopisů atd. Proto hodnotím toto riziko jako nízké, přestože tištění peněz není řešením, je to pouze oddálení skutečného řešení.

Je to stejné, jako kdyby se lékař (Fed) snažil vyléčit opilého pacienta (ekonomiku zatíženou vysokým dluhem), který zakopl, upadl a rozbil si koleno a nos, tím, že jej opije ještě víc (zvýší zadlužení ekonomiky). Jediným skutečným řešením je nechat pacienta vystřízlivět (tedy snížit zadlužení). Jenomže s tím přicházejí kocovina (pokles ekonomiky) a bolest hlavy (růst nezaměstnanosti). A té se doktor snaží za každou cenu zabránit.

Trhy jsou globální a před problémy není úniku, rozlijí se vždy do celého světa, tedy i k nám. Ke státním dluhopisům výše zmiňovaných zemí, které nejspíše budou příčinou možných problémů, se náš běžný člověk nedostane, ale pocítíme to skrze kurz koruny a volatilitu na akciových trzích.

Aktualita pro rok 2026