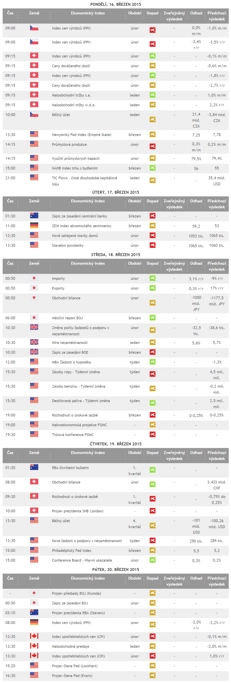

Burzovní kalendář (16. 3. - 20. 3. 2015)

Třetí březnový týden se na světových finančních trzích ponese v duchu zasedání měnového výboru americké centrální banky. Investoři budou sledovat, zda Fed nezmění rétoriku, což podle šéfky banky Janet Yellenové bude signál, který Fed k investorům vyšle dříve, než začne se zvyšováním sazeb. Na makrodata týden příliš bohatý nebude, více zaujmou jen finální zpráva Eurostatu o únorové inflaci v eurozóně a zpráva institutu ZEW o vývoji důvěry analytiků a investorů v největší evropskou ekonomiku. Na pražské burze zveřejní čtvrtletní hospodářské výsledky společnost Pegas Nonwovens.

Ohlédnutí

Akciové trhy v Evropě a Spojených státech se v uplynulém týdnu rozešly - zatímco hlavní evropské burzy převážně rostly, v USA všechny tři nejsledovanější akciové indexy skončily pod nulou. Důvodem rozdílného vývoje v Evropě a zámoří jsou zejména rozdílná očekávání dalších kroků centrálních bank. Americká centrální banka podle většiny analytiků začne již v červnu pomalu zvyšovat úrokové sazby, protože nabývá přesvědčení, že již je americké hospodářství dostatečně silné na to, aby takový krok bez větší újmy ustálo. V Evropě bylo naproti tomu v pondělí technicky spuštěno kvantitativní uvolňování ECB v objemu 60 miliard eur měsíčně. Nákupy vládních dluhopisů a dalších cenných papírů by podle banky měly trvat minimálně do září 2016. Podle guvernéra ECB Maria Draghiho navíc nelze vyloučit ani prodloužení programu, pokud se v době před jeho plánovaným koncem ukáže, že byl jeho vliv na evropskou ekonomiku nedostatečný. Výnosy vládních dluhopisů v Evropě na krok ECB reagovaly poklesem na nová několikaletá, či dokonce historická minima. Ceny vládních bondů naopak rostly.

Ani ve Spojených státech nicméně není pohled na budoucí nastavení měnové politiky jednotný. Odpůrci zvyšování sazeb upozorňují, že se americká ekonomika propadla do deflace (index spotřebitelských cen v lednu klesl o 0,1 %), takže by banka se zvyšováním sazeb neměla spěchat. "Proč by měla americká centrální banka zvyšovat úroky, když je inflace negativní?" řekl agentuře DPA hlavní ekonom ve společnosti VP Bank Thomas Gitzel. Zastánci zvyšování sazeb argumentují tím, že je pokles inflace pod nulu důsledkem levné ropy, a říkají, že až se ceny černého zlata stabilizují, případně začnou mírně růst, inflace se začne postupně přibližovat k 2% cíli Fedu. "Nehrozí velké nebezpečí, že se tato dočasná vlna klesajících cen energie promění v zákeřnější deflační spirálu," řekl agentuře AP ekonom Paul Ashworth ze společnosti Capital Economics.

Dění kolem řecké krize v týdnu bylo poměrně nevýrazné. Přesto z obou stran barikády zaznělo hned několik vyjádření. Řecký ministr financí Janis Varufakis například prohlásil, že evropští představitelé po celou dobu řecké dluhové krize věděli, že Atény nebudou nikdy schopny splatit své dluhy. Řecký ministr obrany Panos Kammenos pak varoval před odchodem Řecka z eurozóny, který by podle něj mohl mít dominový efekt a vyvolat následně odchod Španělska, Itálie a nakonec i Německa.

V České republice se mezi nejzajímavější události týdne zařadily dění kolem České národní banky a čtvrteční výsledková smršť na pražské burze. Prezident Miloš Zeman v rozhovoru pro iDnes.cz řekl, že předpokládá, že příští rok nahradí současného guvernéra České národní banky Miroslava Singera bývalým premiérem Jiřím Rusnokem. Zeman ČNB opětovně kritizoval a nedávno řekl, že při jmenování nových členů rady nebude jmenovat lidi podporující devalvaci koruny. Viceguvernér ČNB Vladimír Tomšík na svém blogu zase napsal, že čím blíže bude česká měna hranici 27 korun za euro, tím větší je pravděpodobnost další reakce měnové politiky centrální banky. Koruna od poloviny letošního ledna vytrvale posiluje, v pátek uzavřela na 27,299 EUR/CZK, zatímco 12. ledna její kurz byl 28,32 EUR/CZK.

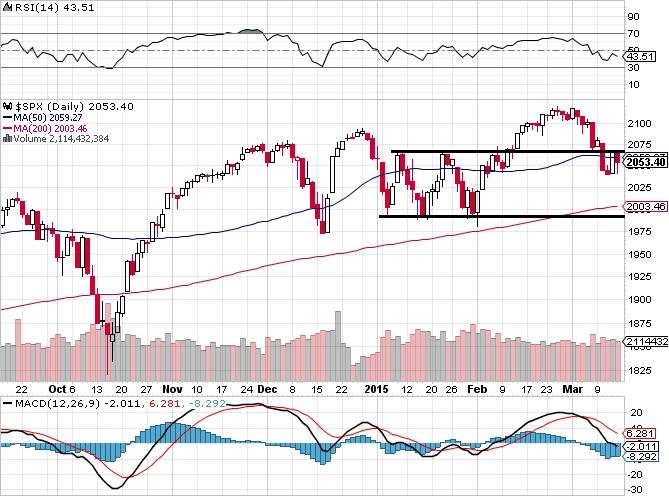

Trh ve Spojených státech byl v týdnu hodně rozkolísaný. Index S&P 500 během něj zažil jak nejvyšší denní zisk od počátku února, tak nejhlubší ztrátu od počátku ledna. Index Dow za pět obchodních dnů ztratil 0,57 % na 17 749,31 bodu, širší S&P 500 odepsal 0,87 % na 2 053,40 bodu a technologický Nasdaq klesl přes procento na 4 871,76 bodu.

Americký dolar k euru za týden zpevnil o 3,2 %. V pátek se kurz eurodolaru dotkl hladiny 1,0462, a jednotná evropská měna se propadla na nové dvanáctileté minimum. Za zpevňováním dolaru a oslabováním eura stojí očekávané zvyšování úrokových sazeb v USA a pokračující uvolňování měnové politiky v Evropě. Pokles kurzu eurodolaru navíc podle všeho ještě není zdaleka u konce. Podle analytiků z německého finančního ústavu Deutsche Bank se kurz eurodolaru po dosažení parity do roku 2017 zřítí až na 0,85. Na takové úrovni byl naposledy v letech 2001 až 2002.

Další posilování dolaru mělo vliv i na obchodování na komoditních trzích, zejména pak na ceny ropy. Silnější dolar totiž zdražuje ropu pro neamerické investory, a jejich zájem o tuto strategickou surovinu tak klesá. Cena severomořské ropy Brent se v týdnu snížila téměř o devět procent na 54,79 USD za barel a cena severoamerické lehké ropy WTI klesla o necelých sedm procent na 47,25 USD za barel.

V Evropě se většina hlavních akciových trhů udržela v růstovém trendu. Britský index FTSE 100 sice za celý uplynulý týden oslabil o 2,48 % na 6 740,58 bodu, německý DAX ale přidal 3,04 % na 11 901,61 bodu a francouzský CAC 40 vzrostl o 0,86 % na 5 010,46 bodu. Index DJ EURO STOXX 50 za pět obchodních dní vzrostl o 1,07 % na 3 656,21 bodu a široký západoevropský index STOXX Europe 600 přidal 0,62 % na 396,94 bodu.

Zajímavý byl v Evropě vývoj na měnových trzích. V závěru týdne britská libra k americkému dolaru oslabila téměř o procento na 1,475 GBP/USD, což je nejnižší úroveň od poloviny roku 2010. Česká měna v pátek opět výrazně oslabila k dolaru, a odpoledne dokonce krátkodobě překročila hranici 26 USD/CZK, nad níž byla naposledy v září 2004. Později kurz klesl. Podle analytiků za vytrvalým a rychlým propadem koruny v posledních dnech stojí oslabování eura k dolaru, jež souvisí se začátkem kvantitativního uvolňování v Evropě.

Na pražské burze akcie za celý uplynulý týden nepatrně oslabily, index PX klesl o 0,1 % na 1 036,15 bodu. Index je tak stále blízko úrovně, kde byl naposledy v červnu 2014. Největší růst vykázaly akcie telekomunikační společnosti O2 Czech Republic, kterým nahoru pomohlo oznámení společnosti o návrhu managementu na hrubou dividendu 13 Kč na akcii, největší pokles naopak postihl cenné papíry těžební firmy NWR. Z firemních zpráv dále v týdnu investory zaujaly hospodářské výsledky mediální firmy CME, Pivovarů Lobkowicz a likérky Stock Spirits.

Mediální společnost Central European Media Enterprises (CME), která v České republice vlastní televizi Nova a další stanice, rok 2014 uzavřela se ziskem OIBDA 95,4 milionu USD. V předchozím roce firma skončila ve ztrátě 48,4 milionu USD. Tržby se loni CME v přepočtu na stálé měnové kurzy meziročně zvýšily o desetinu na 680,8 milionu dolarů. Výsledky za 4Q2014 na úrovni tržeb zaostaly za odhady, ale překonaly je na provozní úrovni. "CME představila solidní výsledky za 4Q2014 na provozní úrovni. Oživení v ČR a SR zpomalilo, když meziroční růst tržeb dosáhl 7-10 %. Společnost splnila svůj celoroční výhled OIBDA (85-95 milionů dolarů na horní hraně rozpětí," zdůraznil analytik Václav Kmínek z České spořitelny.

Výrobce alkoholických nápojů Stock Spirits v loňském roce dosáhl zisku EBITDA 66,4 milionu EUR při tržbách 292,7 milionu EUR. V roce 2013 společnost hospodařila s upraveným ziskem EBITDA 83,7 milionu EUR a dosáhla tržeb 340,5 milionu EUR. Meziročně se tak výsledky zhoršily, což společnost připisuje zejména složité situaci na polském trhu. Ve druhém pololetí 2014 Stock Spirits hospodařila se ziskem EBITDA 37,8 milionu EUR při tržbách 155 milionů EUR. "Předběžné výsledky za druhou polovinu roku 2014 byly negativně ovlivněny vysokou základnou z předchozího roku a přetrvávajícími problémy v Polsku. Tržby za druhé pololetí meziročně klesly, zatímco zisk EBITDA byl 0,4 % nad odhadem trhu. Celkově tak výsledky dopadly smíšeně," uvedl Václav Kmínek z České spořitelny.

Tržby z prodeje piva firmě Pivovary Lobkowicz Group v loňském roce meziročně vzrostly o 4,7 % na 1,126 miliardy Kč. Celkový výstav stoupl o 4,7 %. Tržby byly taženy hlavně exportem, který vzrostl o 20,6 % na 239 milionů Kč, zatímco domácí tržby vzrostly jen o 1,1 %. Firma se bude podle ředitele Zdeňka Radila v roce 2015 soustředit na domácí segment restaurací a na vývoz. "Výsledky za čtvrtý kvartál byly naprosto v souladu s našimi odhady a potvrdily očekávané zlepšení v posledních třech měsících roku. Celkově čísla za 4Q2014 potvrdila silné oživení po slabším třetím kvartálu, především díky exportu. Oživení domácího trhu se také projevilo. Suma investovaná do expanze vypadá jako nízká (stejná jako za 9M2014), ale není jasná její struktura," okomentoval výsledky Petr Bártek, analytik z České spořitelny.

Výhled

Hlavní událostí třetího březnového týdne bude středeční zasedání měnového výboru americké centrální banky. Investoři jsou zvědaví, zda na tiskové konferenci po zasedání FOMC guvernérka Fedu Janet Yellenová přinese bližší informace o zvyšování sazeb. Banka byla dosud ve všech svých vyjádřením ohledně sazeb velmi opatrná a šéfka Fedu Yellenová na konci února v projevu před bankovním výborem amerického Senátu prohlásila, že než Fed začne sazby zvyšovat, přistoupí ke změně své rétoriky. Trhy tak budou vyhodnocovat právě to, zda se vyjadřování Yellenové nějakým směrem posunulo, nebo zůstalo v souladu s jejími dřívějšími slovy. V zápisu z jednání se bude řešit slovo "trpělivý" - právě takový dosud chtěl být Fed při případném zvyšování sazeb.

Pokud by Janet Yellenová na tiskové konferenci naznačila, že Fed ke zvyšování sazeb přistoupí spíše dříve než později, byl by to katalyzátor pro další zpevňování dolaru k euru, u akcií by se naopak zvýšila pravděpodobnost korekce. V případě, že Yellenová nové informace ke zvyšování sazeb nesdělí a ve vzduchu zůstane viset jen fráze, že "centrální banka bude ohledně sazeb trpělivá", mohly by se akcie v USA podívat výše.

"Graf indexu S&P 500 se po prolomení supportu 2 090 bodů změnil z býčího nastavení na neutrální. Jeho přírůstek za rok 2015 je na červené nule (asi -5 bodů). V úterý se po 6 týdnech vrátil pod 50denní klouzavý průměr a od té doby jsou zavírací ceny poblíž této klouzavé hladiny nebo pod ní. Čtvrteční růst k hladině 2 070 bodů vypadal slibně, ale během první hodiny a půl pátečního obchodování index vrátil veškerý zisk. K 200dennímu klouzavému průměru chybí jen 2,5 %. V příštím týdnu se investoři dočkají zasedání Fedu, závěr středečního obchodování tedy může naznačit alespoň krátkodobé rozuzlení tak trochu patové situace," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál.

V Evropě budou trhy vyhlížet zejména finální zprávu Eurostatu o inflaci, kterou statistický úřad vydá v úterý. Očekává se, že se v únoru spotřebitelské ceny v eurozóně v meziročním srovnání v souladu s rychlým odhadem ze začátku března snížily o 0,3 % a jádrová inflace dosáhla 0,6% tempa. ECB by inflaci ráda viděla poblíž 2% úrovně, jejíž dosažení však aktuálně brání zejména nízké ceny ropy. Hlavní vzpruhou pro inflaci má být v současném prostředí kvantitativní uvolňování, které ECB spustila 9. března.

V České republice v týdnu zásadní makrodata nevyjdou. Zveřejněny budou v pondělí index výrobních cen za únor a lednový výsledek běžného účtu a v pátek zahraniční dluh za poslední čtvrtletí loňského roku. Pozornost investorů se tak přesune na čtvrteční hospodářské výsledky výrobce netkaných textilií Pegas Nonwovens.

Výhled analytiků z České spořitelny:

Událostí týdne bude středeční zasedání FOMC. To, že se v USA blíží první zvýšení sazeb po dlouhých letech, je jasné, na trhu však panuje silná nervozita kolem přesného načasování. Proto bude po zasedání měnového výboru Fedu velmi pozorně sledována tisková konference Janet Yellenové, z níž se budou trhy snažit vyvodit, zda zůstává horkým kandidátem na první zvýšení sazeb červen, nebo se spíše zvyšuje šance na pozdější růst sazeb.

Z dat bude v USA nejzajímavější průmyslová produkce, která bude zveřejněna hned v pondělí. Počasí v Americe negativně ovlivnilo maloobchodní tržby a je možné, že se podepsalo i na průmyslu. Z méně důležitých dat budou zveřejněny index filadelfského Fedu a index předstihových ukazatelů spolu se zahájenou stavbou domů a vydanými stavebními povoleními.

V Evropě bude nejzajímavější německý konjunkturální index institutu ZEW, který by měl potvrdit dobrou výkonnost německé ekonomiky. Z ostatních událostí bude sledován další vývoj kolem Řecka, ECB také zveřejní pravidelný měsíční bulletin.

Dolar má tendenci agresivně posilovat, což pravděpodobně souvisí se zahájením kvantitativního uvolňování ECB. To srazilo na ještě nižší úroveň i výnos německého desetiletého dluhopisu, který v průběhu minulého týdne testoval hranici 0,2 %. Výnos amerického desetiletého vládního dluhopisu se drží nad 2 %, takže dochází k rozšiřování spreadu mezi Spojenými státy a Evropou, což je voda na mlýn dolaru. Tendence k nízkým výnosům v Evropě a růstu výnosů v USA by měla držet dolar pod tlakem na další posílení. Silnější dolar a blížící se zvyšování sazeb v USA by také měly tlačit dolů cenu zlata, zatímco cenu ropy by měl dolů tlačit růst zásob.

V regionu střední a východní Evropy bude týden z hlediska zveřejněných dat patřit mezi ty chudší. V České republice investory v pondělí čeká pouze údaj o lednovém vývoji běžného účtu platební bilance, a index cen výrobců.*

Koruna vůči euru koncem uplynulého týdne mírně oslabila zpět k hranici 27,30 EUR/CZK. Slabšímu kurzu koruny nahrávaly především verbální intervence představitelů ČNB (například podle viceguvernéra Vladimíra Tomšíka roste s postupným posilováním kurzu české měny k hranici 27 EUR/CZK pravděpodobnost reakce na úrovni měnové politiky ČNB). Zřetelně slabší koruna nicméně podle nedávných komentářů centrálním bankéřům taktéž příliš nevoní, během následujících týdnů by se tak neměla výrazněji odchylovat od současných úrovní. Výnosy českých 10letých vládních dluhopisů v uplynulém týdnu opět zřetelně poklesly (aktuálně se nacházejí v blízkosti 0,5 %), především v reakci na pokračující pokles výnosů německých bondů, které profitovaly ze zahájení odkupů vládních dluhopisů Evropskou centrální bankou. Výnosy českých vládních dluhopisů tak s vysokou mírou pravděpodobnosti zůstanou pod tlakem i během následujících měsíců.

Výhled pro jednotlivé dny

V Austrálii bude v noci na pondělí SEČ zveřejněna zpráva o prodejích automobilů a v Číně statistika přímých zahraničních investic. V České republice se investoři na začátku týdne dočkají indexu výrobních cen a výsledku běžného účtu. V USA vyjdou index podnikatelské nálady newyorského Fedu (Empire State), statistika průmyslové výroby a index cen domů NAHB. Spojené státy také narazí na dluhový strop. Americký ministr financí Jack Lew uvedl, že již poslal dopis republikánskému předsedovi Sněmovny reprezentantů Johnu Boehnerovi, ve kterém ho upozornil, že vláda přestává vydávat dluhopisy a zavádí v posledních letech již typická "mimořádná opatření", aby mohla nadále fungovat a financovat své rozpočtové kapitoly. Z dalších událostí bude zajímavé například setkání íránského ministra zahraničí Mohammada Džaváda Zarífa s jeho protějšky z Francie, Německa a Spojeného království; hovořit by měli o íránském jaderném programu. Na setkání ministrů zahraničí EU by pak v Bruselu měla být jedním z hlavních témat ukrajinská krize. Se svým projevem v pondělí dále na frankfurtské konferenci SZ Finance Day 2015 vystoupí šéf Evropské centrální banky Mario Draghi a výsledky hospodaření na trh v Evropě pošle Linde.

V úterý na sebe většinu pozornosti strhne statistický úřad Eurostat, který zveřejní zprávu o vývoji inflace, respektive deflace v eurozóně a změně zaměstnanosti ve společenství zemí platících eurem. Institut ZEW navíc prozradí, jak se vyvíjela důvěra investorů a analytiků v německou ekonomiku, a ve Spojených státech vyjdou údaje o zahájené výstavbě a vydaných stavebních povoleních. O podobě měnové politiky budou rozhodovat centrální banky v Japonsku a Turecku a zápis ze svého posledního zasedání zveřejní australská centrální banka. Sledované budou i izraelské parlamentní volby a výsledky svého hospodaření budou reportovat v Evropě Porsche Automobil Holding a v USA Oracle či Adobe Systems.

Japonsko ve středu zveřejní výsledek své obchodní bilance a japonská centrální banka vydá pravidelnou měsíční zprávu o stavu ekonomiky. Čína zveřejní index cen domů. Výsledek obchodní bilance dopoledne odtajní i Itálie, stejně jako celá eurozóna, která přidá ještě stavební výrobu. Zápis ze svého posledního zasedání vydá britská centrální banka a v ostrovním království vyjde ještě tříměsíční míra nezaměstnanosti (ILO). V Nizozemsku se budou konat regionální volby, z nichž nepřímo vzejde i nové složení horní komory parlamentu, a ruský ministr hospodářského rozvoje Alexej Uljukajev v parlamentu vystoupí s projevem o stavu ruské ekonomiky. Ve Spojených státech budou jako každou středu zveřejněny zpráva o vývoji zásob ropy na území USA a statistika žádostí o hypotéku. Nejdůležitější událostí dne a celého týdne však bude zasedání americké centrální banky, respektive následující tisková konference šéfky banky Janet Yellenové, která se jistě neopomene zmínit o ostře sledovaných úrokových sazbách. Fed navíc vydá zaktualizovaný výhled ekonomického vývoje. Krátce před 23. hodinou SEČ Austrálie středu uzavře zprávou o vývoji hrubého domácího produktu. Hospodářské výsledky během dne vydají v Evropě IMMOFINANZ, Inditex či Enel a ve Spojených státech FedEx nebo General Mills.

Evropu ve čtvrtek čeká další kolo cíleného dodání likvidity evropským bankám (TLTRO). Japonsko vydá index průmyslové aktivity a Portugalsko výsledek běžného účtu, stejně jako Spojené státy, které doplní ještě index výrobní aktivity filadelfského Fedu a pravidelné týdenní zprávy o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a vývoji zásob zemního plynu v USA. Švýcarská národní banka bude po čtvrt roce rozhodovat o nastavení úrokových sazeb, polská centrální banka zveřejní zápis ze svého posledního zasedání a bankovní výbor amerického Senátu bude jednat na téma systémově důležitých finančních institucí (původně se tomuto tématu měl výbor věnovat již v úterý, termín byl ale nakonec posunut). Na dvoudenní bruselský summit přijedou lídři členských zemí EU, hovořit by se mělo hlavně o Ukrajině, Rusku a Řecku. Dále je v USA v plánu slyšení ohledně dohody mezi ropnou firmou ExxonMobil a státem New Jersey v otázce sporu o odškodnění za znečištění životního prostředí. Stát New Jersey po ropném obrovi celou dekádu požadoval 8,9 miliardy dolarů, nedávno se však firma zavázala k zaplacení jen 225 milionů dolarů, což odpůrci dohody označují za "neadekvátní částku". Akcie americké technologické společnosti Apple v benchmarkovém indexu Dow Jones Industrial Average nahradí cenné papíry mobilního operátora AT&T. K výsledkové sezóně přispějí hospodářskými čísly v Evropě Telecom Italia či HeidelbergCement, v zámoří Nike a na pražské burze výrobce netkaných textilií Pegas Nonwovens.

Čtvrtletní výsledky Pegasu by se podle analytiků z Erste Group Bank měly meziročně zlepšit na všech úrovních. Tržby firmy podle analytiků ve čtvrtém čtvrtletí loňského roku meziročně stouply z 53,2 milionu EUR na 53,8 milionu EUR, zisk EBITDA se zvýšil z 10,6 milionu EUR na 11,4 milionu EUR a čistý zisk vzrostl z -7,6 milionu EUR na +6,3 milionu EUR. Společnost by podle analytiků také měla oznámit, že se linka v Egyptě v posledním čtvrtletí dostala na maximum své výrobní kapacity.

Japonská centrální banka v pátek zveřejní zápis z posledního zasedání, Německo vydá index výrobních cen a eurozóna zveřejní výsledek běžného účtu. Zprávu o vývoji hrubého domácího produktu za čtvrté čtvrtletí zveřejní Ukrajina a Argentina a o úrokových sazbách bude rozhodovat kolumbijská centrální banka. V Kanadě vyjde zpráva o inflaci a tržbách maloobchodních prodejců a ve Spojených státech se svými projevy vystoupí šéf pobočky Fedu v Atlantě Dennis Lockhart a šéf pobočky Fedu v Chicagu Charles Evans a hospodářské výsledky zveřejní Tiffany & Co. Budou také zaktualizovány ratingy některých zemí, mimo jiné Chorvatska (Moody's), Kypru (Moody's), Finska (Fitch), Maďarska (S&P), Portugalska (S&P), Srbska (Moody's) či Turecka (Fitch).

Výhled na nový obchodní týden v podání makléře Josefa Novotného z brokerjetu ČS:

Aktualita pro rok 2026

Aktuality