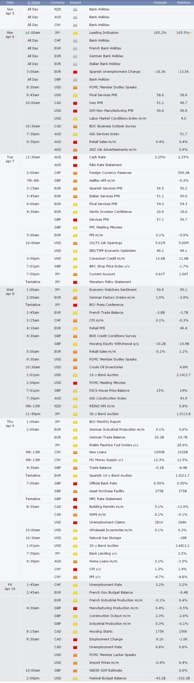

Burzovní kalendář (6. 4. - 10. 4. 2015)

Ve Spojených státech budou investoři zkraje týdne reagovat na slabé březnové údaje z trhu práce, v týdnu na stůl dostanou několik dalších doplňujících dat o něm, například počty otevřených pracovních pozic. Alcoa zahájí výsledkovou sezónu za první čtvrtletí. Vycházejí také indexy nákupních manažerů ve službách a celkové v řadě zemí, zasedají centrální banky v Japonsku a Austrálii a Německo odhalí, jak se daří jeho průmyslu. V České republice vyjdou důležité statistiky inflace, nezaměstnanosti, obchodní bilance a průmyslové výroby.

Ohlédnutí

Zkrácený obchodní týden na přelomu března a dubna byl pro akcie v Evropě i v USA mírně pozitivní, americký trh dokonce díky silnému pondělku dokázal uzavřít s nepatrným ziskem i celý první kvartál. Páteční slabá data z trhu práce se ale s vysokou pravděpodobností projeví v pondělí na startu obchodování na světových trzích, futures v pátek ztrácely kolem procenta. Pražská burza v týdnu přidala 2,5 %, když hlavní korporátní událostí bylo oznámení hospodářských výsledků společnosti Philip Morris ČR.

Výhled

Nový týden bude pro řadu trhů opět kratší, tentokrát o pondělní obchodování, které v Evropě ustoupí oslavám Velikonoc. V Asii a na americkém trhu se ale nepochybně dočkáme negativního startu pod dojmem dat z amerického trhu práce. ta budou v týdnu doplněna o statistiky otevřených pracovních pozic (JOLTS, oblíbený indikátor šéfky Fedu Janet Yellenové) a hned v pondělí indexem podmínek na pracovním trhu.

Investoři se budou nadále věnovat dění kolem Řecka, ale jakýkoli významný posun by byl spíše překvapením. Makrodat vychází celá řada, vedle důležitých indexů nákupních manažerů v oblasti služeb zaujmou především statistiky z německého průmyslu.

Pohled do zpětného zrcátka nabídne ve středu zveřejněný zápis z posledního zasedání FOMC, trh ale po sérii horších dat z americké ekonomiky posouvá svá očekávání ohledně prvního zvýšení sazeb v USA dále do druhého pololetí 2015, stále více výhledů hovoří až o roce 2016.

Zasedají centrální banky Japonska a Austrálie. Změna jejich politik ani sazeb se nečeká, především v případě Japonska ale dat z poslední doby stále více hovoří pro to, o čem se na trhu spekuluje již delší dobu, a sice že banka bude muset opět "přitopit pod kotlem" a rozšířit program podpory ekonomiky. O možnosti posílení stimulace hospodářství se mluví také v souvislosti s Čínou.

O výhled na první kompletní dubnový obchodní týden jsme tentokrát požádali analytika Martina Krajhanzla z České spořitelny.

Státní dluhopisy nadále těží z poptávky ECB (v případě zemí eurozóny) a z nejistého tržního výhledu (v případě USA). Výnosy jsou tak nadále minimální, což dlouhodobě nahrává rizikovějším aktivům, především akciím. Ty evropské mají za sebou vynikající kvartál, jejich ocenění je ale ve srovnání s těmi americkými stále atraktivní. Navíc ani americké akcie nejsou ještě podle většiny komentátorů vyloženě drahé, jsou jen lehce nad mnohaletými průměry. Po letech býčího trendu za malého objemu obchodů analytici věnují opatrnou pozornost stoupající aktivitě na burze.

"Na páteční zprávu o slabé tvorbě pracovních míst v USA reagovaly futures na hlavní indexy poklesem zhruba o procento, po víkendu lze tedy čekat cenový odskok níže. Index S&P 500 bude zkraje týdne testovat důležitý support okolo 2 040. Pokud jej jasně prolomí, může následovat další sestup k zóně 1 980 až 2 000. A mohl by být celkem rychlý," nabízí pesimističtější výhled na příští dny opční obchodník Josef Košťál. "Aktuální nastavení grafu je neutrální až medvědí. Aktivita na straně býků není silná, a proto je dlouhodobější razantní růst cen akcií zřejmě v nedohlednu. Index volatility VIX zatím ale černý scénář nepotvrzuje. To, že S&P 500 nevyužil v polovině března šanci k překonání historických maxim a rychle se vrátil níže, mnoho optimismu nevyvolalo. Prosinec, březen i duben jsou historicky silné měsíce pro akcie, ale prosinec, leden i březen byly ztrátové. Duben možná nebude chtít trhat partu."

Ve středu po konci obchodování neoficiálně zahájí výsledkovou sezónu za letošní první čtvrtletí výrobce hliníku Alcoa. V rámci celého trhu se čeká pokles zisků firem v důsledku silnějšího amerického dolaru a nízkých cen ropy. Obecně nízká očekávání by ale velká část firem mohla překonat, takže dopad oznamovaných výsledků na ceny akcií firem nemusí být automaticky negativní. Trh už nejspíše alespoň částečně horší zisky do cen zahrnul.

Horší výhled pro americké akcie znamená většinou alespoň krátkodobě vzpruhu pro americký dolar, pokud jsou ale důvody pro pokles cen akcií z oblasti americké ekonomiky, není nejbližší budoucnost tak jasná. Kvantitativní uvolňování ECB ale působí silně proti euru, a tak lze čekat minimálně stagnaci EUR/USD s dlouhodobou tendencí k poklesu.

Komodity v čele s ropou převážně zlevňují. Na ropný trh působily v týdnu mírně optimistické zprávy o jednání světových mocností s Íránem o jeho jaderném programu. Finální dohoda má být na stole do konce června, případné uvolnění sankcí proti velkému producentovi ropy by znamenalo další zvýšení nabídky suroviny na světovém trhu, a tedy tlak na cenu barelu. V souvislosti s ropou budou v týdnu sledované statistiky počtu aktivních ropných vrtů v USA, který již klesá velice pomalu, statistiky zásob ropy a paliv v USA a také páteční data z Číny, která tvoří významnou část poptávky po ropě, konkrétně index cen výrobců, který klesá bezmála 5% tempem.

České korunové investory a firmy s mezinárodní působností budou zajímat statistiky z české ekonomiky, které zprostředkovaně působí na kurz koruny. ČNB na konci března ale potvrdila závazek hájit hranici 27 EUR/CZK před případným posílením koruny, a dokonce připustila možnost zvýšení této hladiny.

Výhled analytiků z České spořitelny:

Týden po Velikonocích bude ještě svátečně klidný, dat bude poskrovnu. V Evropě to budou především tovární zakázky a průmyslová produkce v Německu, které napoví, v jakém stavu je nejdůležitější sektor ekonomiky lokomotivy EU. U zakázek by po poklesu v předchozím měsíci mělo dojít k oživení, u průmyslové produkce se čeká spíše stagnace. Za celou eurozónu budou zveřejněny maloobchodní tržby, které by měly potvrdit zlepšovaní spotřeby domácností. V EU budou také zveřejněny finální indexy nákupních manažerů ve službách.

V USA pak vyjde index ISM mimo zpracovatelský sektor, který by měl podobně jako jeho výrobní kolega potvrdit pokračující expanzi ekonomiky. Hodně sledovaný bude záznam z posledního jednání FOMC. Trh se z něj bude snažit vyvodit, jak to vypadá s načasováním zvýšení sazeb v USA. Podle našeho názoru je přes poslední slabá data z trhu práce stále možný červnový termín, i když zpoždění v případě dalších slabších dat určitě nelze vyloučit.

U kurzu dolaru k euru pokračuje konsolidace, což je po předchozím prudkém posílení dolaru logické. Předpokládáme, že v dohledné budoucnosti bude pokračovat, vyloučit nelze ani prohloubení korekce přes 1,1 v případě, že budou nadále vycházet slabší data v USA.

Americký desetiletý benchmarkový dluhopisový výnos se pohybuje mezi 1,8 a 1,9 %, což je podle našeho názoru vzhledem k blížícímu se zvyšování sazeb extrémně málo. Trh zřejmě výrazně přeceňuje zpomalení americké ekonomiky a podceňuje její sílu. Německý desetiletý benchmark se drží lehce pod 0,2 %, což je dáno primárně kvantitativním uvolňováním ECB. Předpokládáme, že v nejbližších měsících zůstane takto nízký s malým rizikem mírného růstu.

Zlato je v korekci podobně jako dolar kvůli spekulacím na oddálení zvýšení sazeb v USA. Mírné prodloužení korekce je možné. Cena ropy Brent se stabilizovala, WTI se vrátila nad 50 USD za barel. Po období stabilizace čekáme ve druhém pololetí postupný přechod k růstu cen.

V České republice budou tento týden zveřejněny všechny klíčové měsíční makroekonomické ukazatele. Mezi ty nejsledovanější bude patřit ve čtvrtek březnová inflace, která by měla zaznamenat mírné zvýšení (v únoru 0,1 %) i díky mírnějšímu poklesu cen pohonných hmot. V případě v pátek zveřejněného únorového vývoje v průmyslu lze počítat i přes vysokou srovnávací základnu z roku 2014 s pokračující asi 5% expanzí. Pokles březnového podílu nezaměstnaných osob blíže k 7% hranici (7,5 % v únoru) bude výhradně v režii pozitivních sezónních vlivů.

Z hlediska situace na trzích není důvod v následujících týdnech očekávat výraznější veletoče na trhu s korunou. V případě jejího kurzu vůči euru by měly v blízké době převažovat tendence k jejímu pozvolnému posilování, které však bude během nadcházejících měsíců tlumit rychlejší dynamika importů zboží z titulu silnějšího růstu domácí poptávky. Podobně lze počítat s pokračujícím tlakem ve prospěch mírného poklesu výnosů českých 10letých vládních bondů (aktuálně 0,43 %), které by měly nadále odrážet tendence k nízkým výnosům německých benchmarků v důsledku pokračující nákupní aktivity ze strany ECB.

Aktualita pro rok 2026

Doporučujeme

Aktuality