Burzovní kalendář (27. 4. - 1. 5. 2015)

Pokračující výsledková sezóna v USA, Evropě i na pražské burze, zasedání FOMC, první odhad vývoje amerického, britského nebo španělského HDP v prvním čtvrtletí. K tomu německá nezaměstnanost, inflace a maloobchodní tržby, průmyslová výroba a inflace v Japonsku a první várka finálních indexů nákupních manažerů. Poslední dubnový týden, pro většinu trhů v Evropě zkrácený o páteční svátek, nepochybně ochutí troška řeckého tzatziki. Investoři se rekordním týdnu v Americe mají opravdu na co těšit.

Ohlédnutí

Uplynulý týden byl pro akcie úspěšný. Indexy v západní Evropě mírně rostly, ty americké přidaly kolem dvou procent. Nasdaq a S&P 500 zakončily páteční obchodování na nových rekordech.

Výsledková sezóna v USA pokračovala záplavou čísel (143 firem z indexu S&P 500) v módu "solidní zisky a slabší tržby ve srovnání s odhady", dominantním tématem je podle očekávání silný dolar. Míra překonávání (již tak nízkých) očekávání analytiků je nejmenší za poslední dva roky.

Jednání Řecka s věřiteli tak trochu podle očekávání zatím stále nemá žádný hmatatelný výsledek, z "deadline" 24. dubna je nyní nový "nejzazší termín pro dohodu" 11. května. Politici v Evropě ale otevřeně mluví o konci prvního pololetí (dokdy musí být na světě nová dohoda o dalším postupu), zmiňují ale i možnost jiného řešení. Nemusí ale jít o Grexit. Řecko přitom podle zpráv z víkendu již využívá poslední rezervy.

Na měnovém trhu se příliš nedařilo americkému dolaru. Data z americké ekonomiky stále spíše nenaplňují předpovědi analytiků, což vede ke spekulacím na to, že americká centrální banka nebude zvyšovat sazby v červnu, ale až na podzim, nebo dokonce až v roce 2016. Dařilo se naopak ropě, kde řada velkých investorů včetně hedgeových fondů vstupuje do dlouhých pozic v očekávání rychlého růstu poptávky po surovině.

I přes zlepšené výhledy globálního růstu jsou ale zatím data z důležitých zemí spíše slabší. Předběžné indexy nákupních manažerů ukázaly mírné zhoršení v USA i v eurozóně, nápadu investorů ale poněkud vylepšily německé indexy ZEW a Ifo.

Investoři na pražské burze se také nenudili. Sledovaná byla například O2 Czech Republic (za týden +1,3 %), s jejímiž akciemi se od pondělí obchodovalo bez nároku na účast na valné hromadě. Hlasování proti plánovanému rozdělení firmy dává akcionáři právo na prodej akcií oddělené společnosti CETIN. V pátek se navíc akcie obchodovala naposledy s nárokem na hrubou dividendu 13 Kč.

Výsledkovou sezónu na pražském "parketu" ve čtvrtek zahájil Unipetrol (za týden +6,3 %). Ten za první čtvrtletí meziročně zdvojnásobil čistý zisk na 1,995 miliardy korun. Tržby společnosti ale klesly o 16 % na 23,975 miliardy korun, hlavně kvůli výrazně levnější ropě. Zisk EBITDA 2,9 miliardy Kč (+67,8 % meziročně) překonal odhady na úrovni 2,7 miliardy.

Majoritní akcionáři Pivovarů Lobkowicz (za týden -1,7 %) se nedohodli s polským fondem Enterprise Investors na prodeji části svého podílu ve společnosti. Enterprise Investors projevila zájem o vstup do společnosti loni v létě.

Na pražskou burzu bude 12. května uveden nový titul. Slovenský stát v týdnu zahájil nabídku svého 49% podílu ve Slovak Telekom. Podle analytiků může být titul zajímavý, ale upisovací cena indikuje celkem ambiciózní ocenění firmy.

Výhled

Investoři se na konci dubna zaměří na zasedání měnového výboru Fedu. Změna sazeb se nečeká, důležitý bude komentář ke stavu ekonomiky a jeho vlivu na měnovou politiku. "Trh očekává spíše mírně holubičí vyznění díky posledním (horším) makroekonomickým datům a silnému dolaru," napsal v týdenním výhledu hlavní analytik J&T Banky Milan Vaníček. V týdnu také veřejně vystoupí několik členů Fedu, jejichž slova v posledních měsících mají mnohdy sílu krátkodobě pohnout s cenami na trzích.

Pokračuje výsledková sezóna. V Americe svá čísla za první kvartál oznámí opět téměř třetina firem z indexu S&P 500. Hned v pondělí reportuje Apple, v dalších dnech pak Pfizer, Twitter, Time Warner, Visa, MasterCard či ExxonMobil, v Evropě BP, Banco Santander, Volkswagen, BNP Paribas, BASF, Shell a Airbus, v Asii pak Baidu, Industrial & Commercial Bank of China, Nomura nebo Sony.

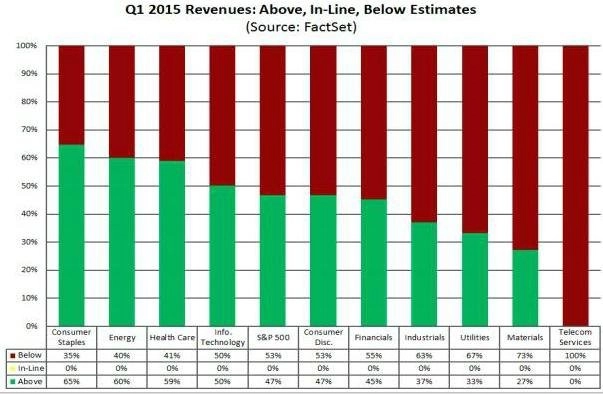

Takhle americké firmy překonávají odhady zisků a tržeb v prvním kvartále. Především pohled na sloupce tržeb je varující,...Posted by investicniweb.cz on 26. duben 2015

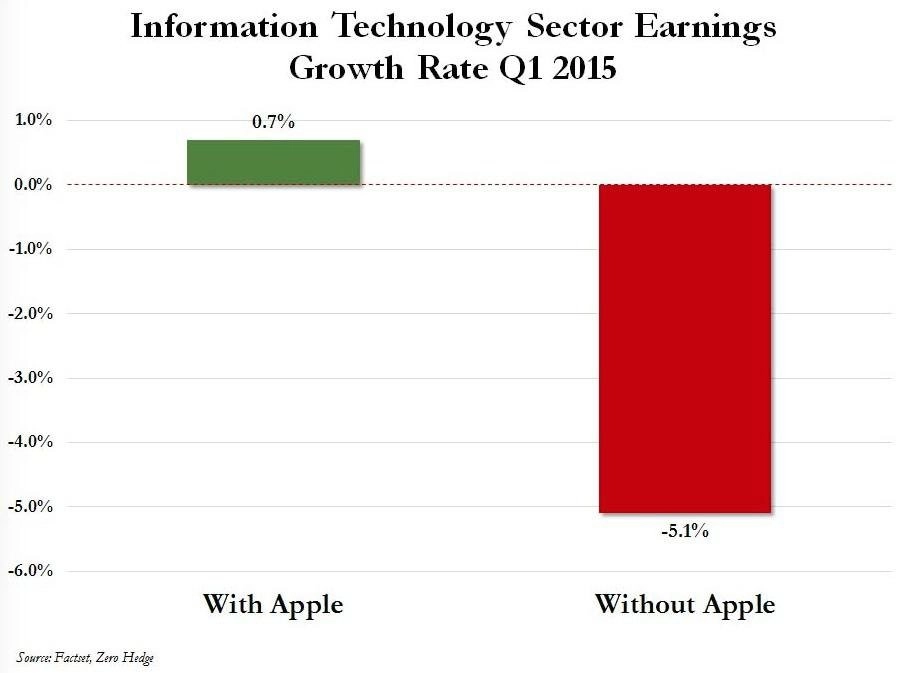

Jen pro zajímavost, hospodářské výsledky Applu jsou pro americký trh opravdu zásadní. Společnost FactSet na základě odhadů ziskovosti jednotlivých firem spočítala, že zatímco pro index S&P 500 se počítá celkově v 1Q2015 s poklesem zisku na akcii o 2,8 %, bez Applu by to bylo dokonce -3,9 % (odhady se vyvíjejí, během několika dnů mohou být odhady jiné - pozn. red.). Pro IT sektor je význam Applu naprosto klíčový.

Z makrodat budou podstatné indexy nákupních manažerů. V pondělí vychází předběžný údaj za oblast služeb v USA, v pátek pak vycházejí finální data o průmyslové aktivitě v Číně, Japonsku a USA. Spojené státy nabídnou v týdnu řadu dalších zásadních údajů, především předběžná data o vývoji HDP v prvním čtvrtletí, spotřebitelskou důvěru a pravidelné informace z trhu práce a o zásobách ropy a plynu.

"Graf indexu S&P 500 je stále v neutrálním nastavení. Jasné proražení nad rezistenci 2 120 potvrdí převahu býků. Pozitivní výhled kazí velmi nízké objemy obchodů, což ale neznamená, že index nebude pokračovat v růstu. Nejbližší support je na 50denním klouzavém průměru okolo 2 090, který se shoduje s linií růstového trendu," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Uplynulý týden byl ve znamení růstu a atakování nových maxim, ale za velice nízkých objemů obchodování. Index S&P 500 pomalu pokračuje nahoru, ovšem bez jakéhokoli nadšení. To Nasdaq píše jiný příběh, když po 15 letech překonal rekord za nadprůměrné aktivity. Index Russell 2000 byl na maximech o týden dříve, od té doby se drží pod nimi. Po proražení rezistence 2 120 by dalším cílem pro index S&P 500 byla hladina 2 150. V posledním dubnovém týdnu bude pokračovat vyhlašování hospodářských výsledků, důležitým faktorem pro vývoj cen akcií se ale pravděpodobně stane také zveřejněný předběžný odhad vývoje amerického HDP v prvním čtvrtletí."

V Evropě vyjdou údaje o nezaměstnanosti za celou unii i dílčí informace z Německa. To nabídne také aktuální pohled na vývoj spotřebitelských cen a tržby v maloobchodech. Z problémovějších zemí eurozóny dorazí záplava dat, například francouzská spotřebitelská důvěra, italská inflace nebo vývoj HDP ve Španělsku. Celkově trhy nadále významně ovlivňuje kvantitativní uvolňování ze strany ECB, které drží výnosy státních dluhopisů na extrémně nízkých úrovních.

V pondělí se poprvé bez nároku na hrubou dividendu 13 Kč obchoduje s akciemi O2 Czech Republic. V úterý 28. dubna se pak koná valná hromada společnosti, kde se bude mimo jiné rozhodovat o rozdělení firmy.

Ve středu zveřejní výsledky svého hospodaření v prvním čtvrtletí mediální společnost CME. "Očekáváme provozní zisk EBITDA 11 milionů USD (-2 miliony USD meziročně) díky výrazné redukci nákladů, která by měla převážit nad poklesem tržeb. Investory bude zajímat výhled firmy na zbytek roku," uvedl Milan Vaníček z J&T Banky.

Ve čtvrtek svá kompletní data za rok 2014 oznámí Pivovary Lobkowicz. "Očekáváme EIBTDA 225 milionů Kč (+18 % meziročně). Růst by měl reflektovat zvyšující se efektivitu a lepší využití kapacity," doplnil Vaníček.

O výhled na poslední dubnový obchodní týden jsme tentokrát požádali analytika Petra Bártka z České spořitelny. Mimo jiné nabídl i stručný výhled výsledků CME a Pivovarů Lobkowicz, jejichž akcie se obchodují na pražské burze.

Kompletní výhled na poslední dubnový týden v podání analytiků z České spořitelny:

Týden bude celkem výživný, hlavně v USA. Nejsledovanějším zveřejňovaným údajem bude první odhad vývoje HDP v prvním čtvrtletí. Očekávání jsou realisticko-pesimistická, čeká se výrazné zpomalení tempa růstu. Co je horší, ani zatím zveřejněná data za druhé čtvrtletí neukazují na nějaké rapidní oživení. To zvyšuje šance, že Fed bude odkládat zvyšování úrokových sazeb. Na druhém místě co do důležitosti bude index ISM ve zpracovatelském sektoru, kde se čeká mírné zlepšení. Zklamání by mělo stejný účinek jako slabý růst HDP, tedy spekulace na odložení zvyšování sazeb. U osobních výdajů se čeká pokračování mírného růstu, u osobní spotřeby poměrně výrazné zrychlení. To by mohlo částečně kompenzovat případnou slabost dalších dat. Součástí dat o osobní spotřebě a příjmech je i veledůležitý jádrový index PCE, tedy preferovaný inflační ukazatel Fedu. U spotřebitelské důvěry se čeká další zlepšení z už tak relativně vysokých úrovní. Kromě toho se zasedá FOMC. Výsledek jednání může zásadně ovlivnit očekávání ohledně vývoje sazeb, a může tedy mít podstatný dopad na vývoj finančních trhů.

V Evropě budou zajímavé předběžné údaje o dubnové inflaci v Německu a eurozóně.

Dolar se vrátil na mírně slabší úrovně a pokračuje v konsolidaci. Z USA přijde více než dost podnětů, které ho mohou ovlivnit. Slabší data nebo holubičí vyznění jednání FOMC by mohly podpořit zvýraznění korekce i přes 1,1 EUR/USD.

Výnosy benchmarkových dluhopisů v USA i Německu lehce vzrostly, v obou případech však zůstávají nízké. V dohledné budoucnosti nečekáme výraznější změny, ale slabost dat v USA nebo holubičí nálada po jednání Fedu by moly americký desetiletý výnos posunout poněkud níže.

Cena zlata má tendenci trochu klesat, spekulace na odklad růstu sazeb v USA by však mohly zlato přechodně podpořit. Cena ropy Brent má naopak tendenci mírně růst, ani zde však nečekáme pokračování růstu, spíše návrat na poněkud nižší úrovně.

V České republice tento týden žádná významnější makrodata i s ohledem na páteční státní svátek zveřejněna nebudou. Obdobně tomu bude i v ostatních zemích regionu. Za zmínku stojí snad jen údaj o březnovém vývoji maďarské nezaměstnanosti, kde počítáme s mírným zvýšením na 7,8 % ze současných 7,7 %.

Koruna vůči euru se během posledního týdne udržela mírně pod hranicí 27,50. Minimálně do nejbližšího (květnového) zasedání ČNB nepočítáme s významnějším posílením české měny blíže k 27korunové hranici. Výnosy 10letých českých vládních bondů v uplynulém týdnu zkorigovaly ze svých rekordních minim (0,36 %) a v současné době se nacházejí mírně pod 0,5% hranicí. Během následujících týdnů lze však nadále počítat s pokračováním tlaků na pokles, přičemž návrat pod 0,4% hranici zřejmě jen otázkou času.

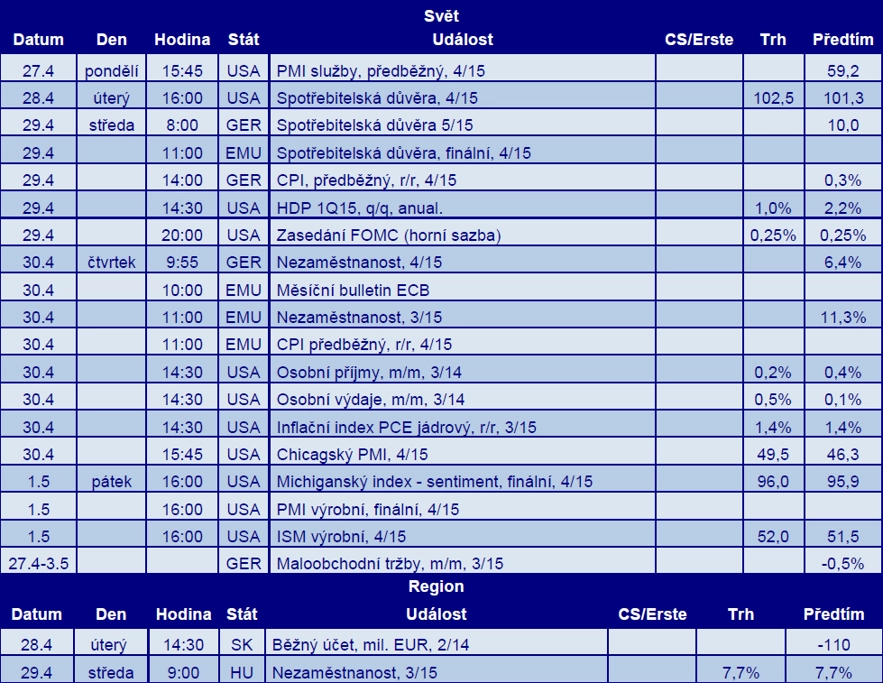

Výhled na jednotlivé dny včetně odhadů analytiků najdete na další straně.

V pondělí budou v Německu oznámeny dovozní ceny a ve Spojených státech vyjde předběžný index nákupních manažerů v oblasti služeb. Hospodářské výsledky oznamuje řada významných firem v čele s Applem. Poprvé bez nároku na dividendu 13 Kč na akcii se obchodují akcie O2 Czech Republic.

V úterý nad ránem vyjdou v Japonsku data o maloobchodních tržbách. Devět dnů před volbami v zemi vycházejí předběžné údaje o vývoji britského HDP, Francie přidá index spotřebitelské důvěry. Ve Spojených státech budou oznámeny index cen domů S&P/Case-Shiller a také spotřebitelská důvěra. Hospodářské výsledky odhalí například Ford, Pfizer, Merck, UPS, Twitter, U.S. Steel, BP, Daimler nebo Sanofi. Koná se valná hromada O2 Czech Republic, kde se bude řešit mimo jiné rozdělení firmy.

Středu zahájí obchodní bilance Nového Zélandu, španělské maloobchodní tržby nebo rozhodnutí švédské centrální banky o měnové politice. Později se přidají indikátory důvěry v eurozóně, německá inflace, březnové privátní úvěry sledované Eurostatem a reporty o zásobách ropy v USA a počtech žádostí o hypotéky a rozjednaných prodejích domů. Údajem dne budou předběžná čísla o vývoji amerického HDP v prvním kvartálu doplněná o výdaje na osobní spotřebu (PCE). Večer končí skončí dvoudenní zasedání měnového výboru americké centrální banky, od kterého se sice nečeká změna měnové politiky, ale trh vyhlíží jakékoli komentáře k dění v ekonomice a na to navázanému budoucímu zvyšování úrokových sazeb. Výsledky hospodaření vydají mimo jiné MasterCard, Time Warner, Eni, Volkswagen nebo Bank of China.

Čtvrtek bude na makrodata mimořádně bohatý. V Japonsku budou sledovány průmyslová výroba, ale hlavně zasedání centrální banky, která má aktualizovat svůj ekonomický výhled. Eurostat vydá zprávu o trhu práce v Evropské unii za březen a předběžnou dubnovou inflaci. Obrázek stavu evropské ekonomiky doplní například maloobchodní tržby a míra nezaměstnanosti v Německu, inflace a vývoj HDP ve Španělsku nebo index výrobních cen ve Francii. V USA vychází týdenní statistika počtu žádostí o podporu v nezaměstnanosti, data o osobních příjmech a výdajích a index nákupních manažerů v oblasti Chicaga. Hospodářské výsledky oznámí například Sony, Gazprom, ExxonMobil, AIG, LinkedIn, Statoil, Bayer, BNP Paribas, Shell nebo Royal Bank of Scotland.

V pátek zůstane pražská burza a řada trhů v Evropě zavřená kvůli státnímu svátku. V Číně, Japonsku a USA vyjdou finální dubnové indexy nákupních manažerů ve zpracovatelském průmyslu (kromě toho také v Británii, Irsku, Nizozemsku, Austrálii a Kanadě). V USA makroekonomický kalendář doplní index spotřebitelské důvěry Michiganské univerzity a výdaje ve stavebnictví. Hospodářské výsledky za první čtvrtletí odhalí například Chevron, Clorox, Moody's a Lloyds Banking Group.

A pro fanoušky britské angličtiny jeden podrobný tržní výhled na celý týden:

Aktualita pro rok 2026

Aktuality