Burzovní kalendář (20. 7. - 24. 7. 2015)

Řecko je z nejhoršího venku. Mezinárodní věřitelé zemi výměnou za sérii tvrdých úsporných opatření přislíbili další miliardy eur na odvrácení krachu. Nadcházející týden se zejména ve Spojených státech ponese ve znamení výsledkové sezóny, čísla za druhý kvartál bude reportovat celá čtvrtina amerických firem, mimo jiné Apple, Microsoft a Boeing. Ve čtvrtek se výsledková sezóna rozjede také na pražské burze.

Ohlédnutí

Předseda Evropské rady Donald Tusk a další evropští politici v pondělí 13. července oznámili, že víkendový summit s Řeckem skončil dohodou. Všechny jednající strany se jednomyslně shodly na uzavření dohody se silně zadluženou zemí, která by bez další finanční pomoci ze strany mezinárodních věřitelů byla nucena vyhlásit bankrot a vystoupit z eurozóny. Atény příslib další pomoci dostaly výměnou za závazek urychleně učinit zásadní reformní kroky, což světová média označila za definitivní a absolutní kapitulaci řeckého premiéra Alexise Tsiprase. Reformy a úsporná opatření se totiž více méně shodují s dřívějšími návrhy věřitelů, které Řekové odmítli v referendu.

Třetí záchranný program pro Řecko může dosáhnout až 86 miliard eur a podílet by se na měl i Mezinárodní měnový fond. Již v pondělí by do Řecka podle místopředsedy komise pro euro Valdise Dombrovskise mělo putovat 7,16 miliardy eur v rámci tříměsíčního překlenovacího úvěru z celounijního mechanismu známého jako EFSM (Evropský finanční stabilizační mechanismus).

Řecká krize se tak alespoň prozatím zdá být zažehnána. Řecký parlament ve středu přijal první balík reformních opatření nezbytných pro pokračování vyjednávání o detailech finanční pomoci. Příští týden musí do středy odhlasovat druhý balík reformních opatření, mimo jiné musí přijmout reformu soudních postupů v civilních řízeních a odsouhlasit zavedení rámce EU pro ozdravné postupy a řešení krizí úvěrových institucí. Řecká vláda také v sobotu rozhodla, že řecké banky v pondělí znovu otevřou (uzavřeny byly 29. června). Cestu k jejich otevření ve čtvrtek uvolnila Evropská centrální banka zvýšením objemu nouzového financování v rámci programu ELA. Vládní dekret nahrazuje denní limit 60 eur pro výběr z bankomatu z jednoho účtu týdenním limitem 420 eur. Lidé tak budou moci týdně získat z účtu stejnou částku jako dosud, nebudou však muset peníze vybírat každý den.

Z makrodat investory v uplynulém týdnu zaujala data o japonské průmyslové výrobě (výsledek v souladu s odhady), finální data o německé inflaci (potvrzení rychlého odhadu ze začátku měsíce), americké maloobchodní tržby, jejichž výsledek podstatně zaostal za odhadem trhu (-0,3 % meziměsíčně proti odhadu +0,3 % po +1 % v květnu) či zpráva o čínském HDP, která potvrdila pokračování růstu čínské ekonomiky ve druhém čtvrtletí 7% tempem při odhadu +6,9 %.

Pozornost investoři věnovali také výsledku průzkumu institutu ZEW, který ukázal, že se důvěra analytiků a investorů v německou ekonomiku v červenci opět zhoršila, index očekávání se propadl na 29,7 bodu, nejníže za osm měsíců, z červnových 31,5 bodu. Hodnocení současné situace se naopak podle ZEW zlepšilo na 63,9 bodu z 62,9 bodu. Očekávání pro celou eurozónu se výrazně zhoršilo, když index spadl na 42,7 bodu z 53,7 bodu v červnu.

V druhé polovině týdne pak byla sledovaná finální inflační data z eurozóny a Spojených států. Ve společenství zemí platících eurem se podle čtvrtečních dat v červnu spotřebitelské ceny vyvíjely meziročně i meziměsíčně v souladu s rychlým odhadem. Meziměsíčně ceny stagnovaly po +0,2 % v květnu a meziročně stouply o 0,2 %, stejně jako v květnu. Ve Spojených státech v červnu ceny v meziročním srovnání vzrostly o 0,1 % po květnové stagnaci a meziměsíčně se zvýšily o 0,3 % po +0,4 % v květnu.

Dvoudenní "grilování" na půdě amerického Kongresu za sebou má šéfka americké centrální banky Janet Yellenová. Ve středu Yellenová odpovídala na dotazy amerických zákonodárců ve Sněmovně reprezentantů, ve čtvrtek si totéž zopakovala v Senátu. Yellenová během obou vystoupení zopakovala, že ekonomika USA stále nedosahuje plné zaměstnanosti, přestože směřuje správným směrem a udělala velký pokrok. Poznamenala také, že pozdější zvýšení sazeb by vedlo k jejich rychlejšímu růstu, což není žádoucí. Jinak ale ve svých vyjádřeních byla velmi opatrná. "V tuto chvíli nemáme žádný přesný termín, kdy by bylo vhodné zahájit zvyšování sazeb," uvedla mimo jiné. "Naše rozhodnutí se bude odvíjet od ekonomického vývoje a toho, jak tento vývoj ovlivní naše predikce," dodala. Vývoj americké ekonomiky podle šéfky Fedu naznačuje, že se bude situace ve Spojených státech nadále zlepšovat. Na spotřebitelské výdaje, které ve Spojených státech zajišťují více než dvě třetiny ekonomické aktivity, budou podle šéfky Fedu nadále příznivě působit nízké ceny ropy a další pokles nezaměstnanosti. Protivítr v podobě posilujícího dolaru či poklesu kapitálových výdajů ropných firem kvůli nízkým cenám ropy podle Yellenové bude postupně slábnout.

Ve čtvrtek se konalo zasedání Evropské centrální banky, na němž bylo potvrzeno současné nastavení měnové politiky. Základní úrokovou sazbu ECB ponechala na 0,05 %, depozitní sazbu na -0,20 % a zápůjční sazbu na 0,30 %. Kvantitativní uvolňování, které zahájila 9. března, ponechala v nezměněném objemu 60 miliard eur měsíčně. Během následující tiskové konference guvernér banky Mario Draghi oznámil, že ECB rozhodla o navýšení programu financování pro řecké banky (ELA) o 900 milionů eur. Tiskovou konferenci Maria Draghiho jsme sledovali živě.

Shrnutí dění uplynulého týdne na hlavních trzích

Hlavní americké akciové indexy v závěru týdne kolísaly jen minimálně. Dow a S&P 500 se v pátek většinu dne pohybovaly v mínusu, zatímco Nasdaq se celý den držel nad nulou. S&P 500 nakonec v závěru obchodování mírné ztráty smazal a uzavřel v kladném teritoriu. Nasdaq posunul historické i zavírací maximum, mimo jiné díky prudkému růstu ceny akcií Google po nečekaně dobrých čtvrtečních hospodářských výsledcích firmy. Dow v pátek klesl o 0,19 % na 18 086,45 bodu, zatímco S&P 500 přidal 0,11 % na 2 126,64 bodu a Nasdaq zpevnil o 0,91 % na zavírací maximum 5 210,14 bodu. Historické maximum Nasdaq krátce před koncem obchodování posunul ještě o dvě setiny bodu výše na 5 210,16 bodu. Index volatility VIX v pátek klesl o 1,32 % na 11,95 bodu a výnos 10letých vládních dluhopisů USA stagnoval na 2,35 %. Za celý týden Dow zpevnil o 1,84 %, S&P 500 připsal 2,41 % a Nasdaq přidal 4,25 %, což představuje jeho nejlepší týdenní výkon za devět měsíců.

Evropské akcie se v pátek obchodovaly kolem nuly, ale indexu STOXX Europe 600 (+0,06 %) se nakonec podařilo prodloužit nejdelší růstovou řadu od letošního ledna. Britský FTSE 100 odepsal 0,31 %, francouzský CAC 40 naopak připsal 0,06 % a německý DAX ztratil 0,37 %. Za celý týden STOXX Europe 600 zpevnil o 4,35 %. Ze dna, na něž spadl 7. července, už index díky příznivému vývoji jednání věřitelů s Řeckem vzrostl zhruba o 9 %. FTSE 100 za týden přidal 1,5 %, CAC 40 4,56 % a DAX 3,16 %.

Index PX v pátek odevzdal 0,21 % na 1 024,94 bodu. Více než polovinu objemu obchodů zastupovaly akcie skupiny ČEZ, které odevzdaly přes tři procenta, a tlačily tak burzu dolů. V rally naopak pokračovaly cenné papíry telekomunikační společnosti O2 Czech Republic, jejichž cena v pátek vyskočila o 11,96 % na 125,95 Kč poté, co se ve čtvrtek zvýšila o 8,12 %. Podle analytika z J&T Banky Milana Vaníčka trh zřejmě spekuluje na nadcházející výsledky, které by měly odhalit skutečnou podstatu pokračující O2 po nedávném štěpení na operátora a správce infrastruktury a datových center CETIN. O2 výsledky za druhý kvartál zveřejní 29. července.

Za celý týden index PX stoupl o 3,4 %, když největší zisk zaznamenaly akcie O2 C.R. (+25,1 %). Na opačném konci spektra byly v týdenním horizontu cenné papíry firmy Tatry Mountain Resorts (-4,5 % na 565 Kč).

Euro k dolaru v pátek ztratilo zhruba 0,43 % na 1,083 EUR/USD, zatímco dolar k jenu oslabil o 0,05 % na 124,06 USD/JPY. Za týden ale evropská měna k dolaru zpevnila o 2,3 % a dolar k jenu zpevnil o 3,2 %. Vůči koši světových měn dolar za celý týden posílil téměř o dvě procenta.

Severomořská ropa Brent v závěru týdne přidala 0,1 % na 57,09 USD za barel. Cena severoamerické lehké ropy WTI klesla o 0,35 % na 51,14 USD za barel. Za celý týden barel Brentu zlevnil o 4,3 % a je zhruba deset procent pod úrovní z konce června. Cena WTI od pondělí klesla o 5,4 % a od začátku července se snížila asi o 15 %, což znamená nejhlubší propad od prosince. Celkový počet aktivních ropných vrtů v USA po dvou týdnech růstu klesl, a to o 7 na 638.

Zlato v pátek zlevnilo o 11 dolarů na 1 134,20 USD za trojskou unci a cena stříbra klesla o více než 11 centů na 14,88 USD za trojskou unci. Za týden zlato zlevnilo téměř o šest procent a cena stříbra klesla o více než devět procent.

Výhled

Nadcházející obchodní týden by se již měl plně nést v duchu letního klidu. Řecká krize se dostala mimo hlavní zorné pole investorů a příliš by trhy neměla hýbat ani případná vyjádření k očekávanému růstu úrokových sazeb. Analytici čekají, že Fed se sazbami začne hýbat buď v září, nebo v prosinci. Vyjádření Janet Yellenové jednoznačně hovoří ve prospěch letošního růstu sazeb a podobně se vyjadřují i další členové měnového výboru banky, který o nastavení měnové politiky rozhoduje.

Zajímavé bude, jak se Řecko postaví ke splátce vládního dluhopisu v objemu 3,46 miliardy eur, který ve svém portfoliu drží Evropská centrální banka a částečně také Evropská investiční banka. "Řecko je od konce června v prodlení se splátkami dluhu vůči Mezinárodnímu měnovému fondu, což zatím ale neznamená default. Případné nesplacení vládního dluhopisu by ale znamenalo prakticky okamžitý default, který by vedl k odříznutí řeckých bank od kapaček nutných k jejich přežití v podobě čerpání nouzového financování od ECB prostřednictvím ELA," říká hlavní ekonom Generali Investments CEE Radomír Jáč. Pondělí tak podle Jáče pro Řecko bude ve smyslu budoucnosti jeho bankovního systému a setrvání v eurozóně ještě významnější než 5. červenec, kdy se v zemi konalo referendum o reformách požadovaných mezinárodními věřiteli.

Zahýbat by trhy mohla výsledková sezóna. V zámoří bude čísla za druhé čtvrtletí reportovat zhruba čtvrtina firem, v Evropě asi deset procent. Z velkých jmen si v USA investoři nenechají ujít výsledky Morgan Stanley, IBM, Yahoo!, Applu, Microsoftu, Boeingu, Coca-Coly, McDonald's, General Motors, Caterpillaru nebo Visy.

"Index S&P 500 na začátku července po dlouhé době otestoval 200denní klouzavý průměr. Od té doby neuplynuly ani dva týdny a trh je opět poblíž historických maxim. Ta index pravděpodobně brzy otestuje, je na horní hraně dlouhodobého rozpětí. Let výše však za sebou zanechal několik cenových odskoků. Zda se podaří dříve prolomit rezistenci, nebo uzavřít cenové odskoky a zůstat v rozpětí, se pravděpodobně ukáže již během nadcházejícího týdne," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál.

Na pražské burze výsledkovou sezónu za druhý kvartál odstartuje petrochemický podnik Unipetrol, který výsledkový report zveřejní ve čtvrtek. Podle Vaníčka firma oznámí dosažení rekordního zisku EBITDA 4,4 miliardy korun, přičemž odhaduje, že by trh na čísla i přes vědomí pozitivních makroekonomických vlivů mohl zareagovat pozitivně a poslat akcie firmy výše.

Řecký parlament musí do středy schválit další balík reformních opatření, aby zemi zajistil již třetí program finanční pomoci od mezinárodních věřitelů. Premiér Alexis Tsipras čelí ztrátě podpory části svých spolustraníků, kteří nesouhlasí s dohodou s věřiteli, při schvalování reforem by ale jejich hlasy měly bez problémů nahradit hlasy opozice, se kterou Tsipras uzavřel příměří. Premiér také obměnil vládu, která by nyní měla být loajální jeho postupu vůči mezinárodním věřitelům.

Na ekonomická data týden příliš bohatý nebude. Více investory zaujmou snad jen indexy nákupních manažerů, které vyjdou v Asii, Evropě i USA, či britské maloobchodní tržby.

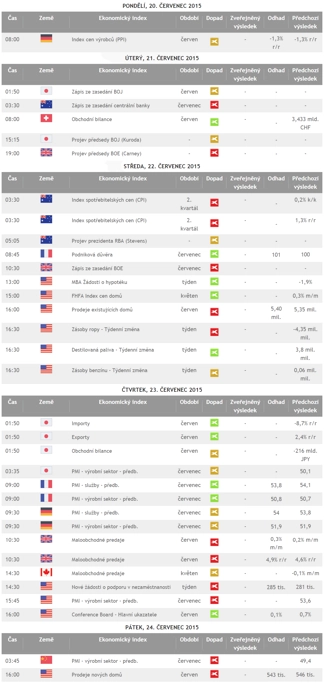

Výhled pro jednotlivé dny

V noci na pondělí vyjde v Číně index cen domů. Investoři v Japonsku si díky státnímu svátku užijí den volna. Německo na trh dopoledne pošle index cen výrobců za červen a Bundesbank vydá pravidelnou měsíční zprávu o stavu ekonomiky. Eurozóna ještě zveřejní výsledek běžného účtu, Spojené království přidá statistiku půjček veřejného sektoru za červen a Portugalsko zprávu o inflaci a výsledek obchodní bilance. Spojené státy v pondělí žádná data nezveřejní. Kvartální hospodářské výsledky na trh pošlou například Halliburton, Morgan Stanley nebo IBM.

Ani úterý na makrodata příliš bohaté nebude. V Číně vyjde v noci na úterý předstihový ukazatel, Švýcarsko dopoledne přidá výsledek obchodní bilance a Portugalsko a Řecko ještě výsledek běžného účtu. Spojené státy zůstanou z pohledu makrodat stejně jako v pondělí stranou zájmu, když žádné zásadní statistiky nezveřejní. Výsledky hospodaření za druhé čtvrtletí na trh pošlou v USA Yahoo!, Apple nebo Microsoft a v Evropě SAP či Novartis.

Polovina týdne bude na ekonomická data zajímavější. Austrálie zveřejní v noci na středu inflaci a s projevem vystoupí šéf tamní centrální banky Glenn Stevens. V Japonsku vyjde celkový index podnikatelské aktivity, ve Francii index podnikatelského klimatu, v Itálii průmyslové objednávky a maloobchodní tržby a britská centrální banka zveřejní zápis ze svého posledního zasedání, který ukáže, kolik jejích hlasujících členů zvedlo ruku pro ponechání měnové politiky beze změny. Evropská komise prozradí, jak se ve společenství zemí platících eurem vyvíjí spotřebitelská důvěra, a v USA bude odpoledne zveřejněn index cen domů. Společnost Markit Economics přidá předběžný index nákupních manažerů v americkém sektoru služeb a kompozitní PMI za červenec a odtajněny budou také údaje prodejích starších domů v USA. Kromě toho vyjdou ve Spojených státech jako každou středu údaje o počtu žádostí o hypotéku a zpráva o vývoji zásob ropy. Výsledky hospodaření za druhý kvartál představí ve Spojených státech Boeing, Coca-Cola či American Express a v Evropě například Iberdrola.

V noci na čtvrtek vyjde v Japonsku výsledek obchodní bilance. Dopoledne zveřejní Španělsko údaje o nezaměstnanosti za druhé čtvrtletí, Itálie výsledek obchodní bilance a Spojené království maloobchodní tržby a počet schválených hypoték za červen. V zámoří budou investoři jako každý čtvrtek sledovat hlášení o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a zprávu o vývoji zásob zemního plynu. Kanada odpoledne investorům nabídne statistiku maloobchodních tržeb. Do výsledkové sezóny přispějí v USA čísly McDonald's, General Motors, Caterpillar, Starbucks nebo Visa, v Evropě mimo jiné Credit Suisse, Daimler nebo Unilever a v Asii Hyundai Motor.

Pátek bude dnem předběžných indexů nákupních manažerů ve zpracovatelském sektoru. Předběžný údaj za červenec vyjde v Japonsku a Číně, Francii a Německu a zveřejněn bude také za celou eurozónu. V Evropě navíc vyjdou i předběžné kompozitní ukazatele. PMI za zpracovatelský sektor odpoledne vyjde i v USA, kde budou navíc investoři sledovat ještě prodeje nových domů. Hospodářská čísla za druhý kvartál v závěru týdne odtajní ve Spojených státech Moody's a v Evropě například BASF.

O výhled na další obchodní týden jsme tentokrát požádali hlavního ekonoma České spořitelny Davida Navrátila.

Kompletní výhled analytiků z České spořitelny:

Po týdnu nabitém událostmi si relativně odpočineme. V USA ale probíhá výsledková sezóna, kterou investoři pozorně sledují. Trhy budou nadále zvažovat vývoj řecké dluhové krize, která by již ale neměla připravit žádná negativní překvapení. Makrodata v USA budou druhořadá (prodeje nových a existujících domů, index předstihových ukazatelů a předběžný index nákupních manažerů). Předběžné indexy nákupních manažerů budou nejzajímavějším údajem v eurozóně. Kromě nich za větší pozornost stojí už jen spotřebitelská důvěra v měnové unii.

Především stále trvající šance na zvýšení sazeb v USA posunula dolar zpět pod 1,1 EUR/USD. V týdnu kurz dolaru k euru mnoho impulzů nedostane, americká měna by měla být buď víceméně stabilní, nebo by mohla pomalu driftovat na silnější úrovně kvůli oživlým spekulacím na růst sazeb v USA.

Výnosy po poskočení nahoru na začátku týdne (úleva z nekonání grexitu) ve zbytku týdne směřovaly spíše dolů. Jak ve Spojených státech, tak v Evropě (zejména v Německu) jsou výnosy dluhopisů nízko a neodpovídají stavu a vyhlídkám měnové politiky. Americké bondy až pozoruhodně ignorovaly vystoupení šéfky Fedu Janet Yellenové a její ujištění, že stále počítá se zvýšením sazeb v letošním roce.

Roli v neochotě dluhopisových výnosů růst může hrát letní sezóna a obecně klidnější a stabilnější trhy. Cena ropy se po skokovém poklesu stabilizovala, pro blízkou budoucnost je však stále pravděpodobnější spíše další pokles než růst. Zlato se v pátek sesunulo pod důležitou hranici podpory na úrovni 1 150 USD za trojskou unci, což indikuje možnost dalšího poklesu jeho ceny. K poklesu cen zlata přispívá blížící se zvyšování sazeb v USA a horší vyhlídky vývoje ekonomik Číny a Indie.

Z hlediska makrodat nás v regionu čeká spíše volnější týden. V České republice vyjdou červencové ukazatele důvěry, v Maďarsku pak bude v úterý zasedat centrální banka, která by měla opět snížit úroky (očekává se snížení základní sazby o deset bazických bodů na 1,4 %).

Kurz koruny vůči euru se nachází v těsné blízkosti intervenční hranice ČNB 27 EUR/CZK, a prostor pro jeho další posílení tak v tuto chvíli již prakticky neexistuje. Z fundamentálních faktorů působí ve prospěch silnější koruny především rostoucí přebytek běžného účtu (v květnu kumulovaně téměř 100 miliard Kč). Další významnou, byť pouze jednorázovou podporou je rekordní příliv prostředků z unijních fondů (za první pololetí 126,8 miliardy Kč).

Aktualita pro rok 2026

Aktuality