Černá labuť na obzoru? Pět důvodů, proč koruna může posílit pod 27 EUR/CZK

Argument ČNB, že koruna nemá důvod posilovat, je drcen makroekonomickým vývojem a skutečným tokem v platební bilanci. Možnost, že by národní banka pustila dosud hlídanou hladinu 27 korun za euro, je málo pravděpodobná, mělo by to ovšem dalekosáhlé dopady. Typický příklad černé labutě.

Pro ty, kdo nepotřebují znát argumenty, nejprve shrnutí:

- Argument ČNB, že koruna nemá důvod posilovat, je drcen makroekonomickým vývojem a skutečným tokem v platební bilanci.

- Centrální banka říká, že neukončí používání kurzu jako nástroje měnové politiky před druhou polovinou roku 2016. Ale to neznamená, že nemůže slevit z úrovně 27 EUR/CZK na silnější hladinu o několik měsíců či čtvrtletí dříve.

- Odhodlání držet hladinu 27 budou nahlodávat nutnost začít aktivně intervenovat na udržení této úrovně a změny v bankovní radě.

"Ale já jsem předpokládal, že … ." Ne, to není kurzová strategie. Doporučujeme proto:

- připravit se na švýcarský scénář exitu z kurzového závazku (bez varování),

- krátkodobě využít volatilitu k nákupu českých korun,

- v případě trvalejšího testování úrovně 27 EUR/CZK budovat dlouhodobé zajištění proti posílení kurzu koruny.

Aktuální prognózu vývoje ekonomiky jsme zveřejnili na začátku července. Vedle základního scénáře (konec používání kurzu jako nástroje měnové politiky ve 2H2016 a růst sazeb v polovině roku 2017) popisujeme i rizika a jejich dopad na ekonomiku. Riziko posílení koruny pod 27 EUR/CZK vnímáme jako malé, ale s potenciálně velkými dopady. Typický příklad černé labutě. O české ekonomice jsem mluvil nedávno ve studiu Investičního webu:

Nyní chci ukázat pět důvodů, proč koruna má a bude mít tendenci posilovat pod 27 EUR/CZK. Jsou spojeny s domácími faktory, ať už jde o české makro, vývoj platební bilance, politiku nebo taktiku ČNB. Rizikové faktory ve směru slabší koruny jsou spojeny především s vývojem v eurozóně – potenciální nákaza jihu unie v případě Grexitu (minimálně na nějaký čas zažehnáno), případný neúspěch ECB ve snaze zvýšit inflační očekávání.

1. Konvergence samotná by dotlačila korunu k 25 EUR/CZK na konci roku 2015

ČNB říká, že koruna nemá fundamentální důvody posilovat. Má, a hned tři. Zaprvé, konvergence fungovala a bude fungovat, není důvod věřit v opak. Rychlejší růst české ekonomiky než té v evropské měnové unii, který i ČNB očekává, povede i k nominální konvergenci. Nejde o nic jiného než přibližování českých cen k cenám v eurozóně. To může probíhat přes vyšší inflaci u nás než v eurozóně nebo skrze posilování koruny. ČNB tvrdí, že český HDP poroste rychleji než ekonomika eurozóny, inflace u nás ale prý nebude výrazně vyšší než v unii, zároveň ale koruna nebude posilovat. To má ke konzistenci daleko.

2. Bez ČNB by ekonomický cyklus poslal korunu na 26 EUR/CZK ještě letos

Zadruhé, nejen konvergence, ale i samotný ekonomický cyklus a struktura růstu české ekonomiky jsou spojeny s tlakem na posilování koruny. Simulace našeho makroekonomického modelu (nebereme v úvahu tendenci trhu přepalovat) ukazují, že pokud by se koruna vyvíjela od prázdnin volně bez zásahů centrální banky, postupně by posílila na 26 EUR/CZK. Pozitivní vývoj v Německu podpořený slabým eurem a nízkými cenami ropy je faktorem, který by i v případě zachování kurzového závazku také tlačil na posilování koruny.

3. Reálné toky v platební bilanci zvyšují poptávku po koruně

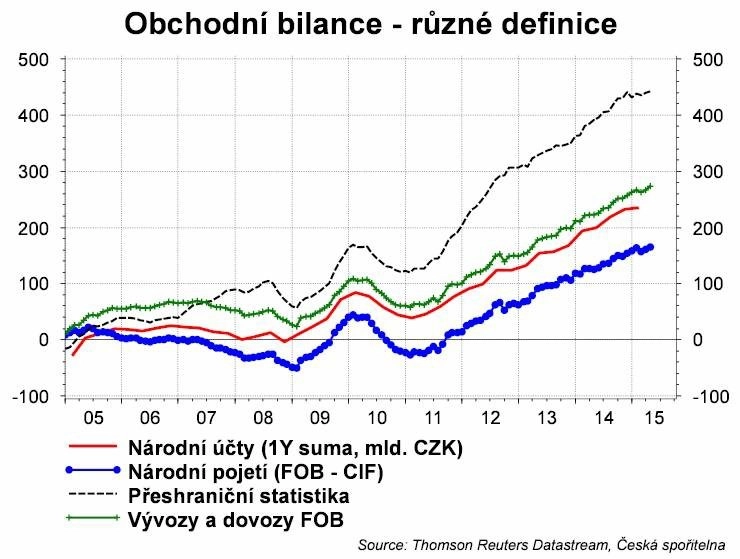

Zatřetí, ČNB je poněkud rozpolcena i v analýze obchodní bilance. Na jedné straně říká, že oslabení koruny pomůže vývozcům. To je jasné. Také dodává, že slabší koruna pomůže domácím výrobcům na úkor dovozů. Obojí se projeví zlepšením obchodní bilance. Ale ČNB také uvedla, že s růstem ekonomiky akcelerují investice, které mají podle jejich odhadů 100% dovozní náročnost, takže obchodní bilance se přinejlepším nezlepší.

Dovozní náročnost investic jsme spočítali a není 100%, ale poloviční. Obrázek ukazuje pro jistotu čtyři definice obchodní bilance a ve všech případech se po intervencích a růstu ekonomiky obchodní bilance v posledních čtvrtletích zlepšovala.

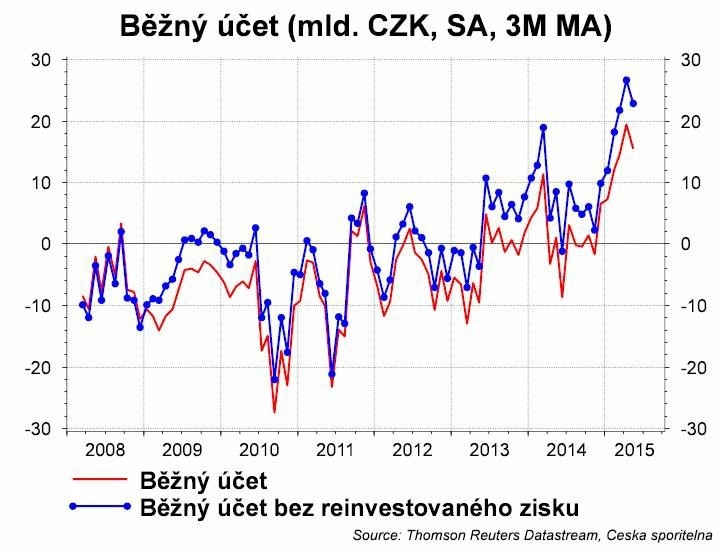

Obchodní bilance však není jediným tokem na platební bilanci, který má sílu posilovat nebo oslabovat korunu. Běžný účet, jehož součástí jsou obchodní bilance a bilance služeb a výnosů, se po mnoha letech deficitů dostal do výrazného přebytku – od začátku roku do května 109 miliard korun. Na straně finančního účtu dosáhl přebytek přímých zahraničních investic 10 miliard korun. Tyto dvě položky představují reálné toky na platební bilanci a spolu výrazně tlačí na posilování kurzu koruny.

Platební bilanci vyrovnávají portfoliové investice, které kumulovaně letos dosáhly deficitu 51 miliard korun. Na jedné straně zahraniční investoři investovali zhruba 30 miliard do českých státních dluhopisů, ale na druhé straně rezidenti nakupovali podílové fondy v zahraničí a nerezidenti prodávali dluhopisy domácích firem.

Celkově data za platební bilanci ukazují, že došlo k nárůstu devizových rezerv o 67 miliard korun od začátku roku (po vyloučení kurzových rozdílů). Nejde o intervence, ale o klientské operace, kdy transakce nejde přes trh, ale přes ČNB, a ve výsledku se tak snižuje tlak na posílení koruny. Pro srovnání, v listopadu 2013 ČNB při přímých intervencích navýšila devizové rezervy o 7 miliard eur. Od té doby provedla klientské operace za dalších 5,4 miliardy eur (od prosince 2013). Po vyhlášení kurzového závazku se jejich průměrný měsíční objem zvýšil o 230 %.

4. Změny v bankovní radě změní chování centrální banky

Vedle fundamentů působí na kurz koruny politika. Prezident Miloš Zeman, který jmenuje členy bankovní rady ČNB, jasně formuloval negativní názor na intervence ČNB. Proto lze předpokládat (podobně jako v minulosti), že bankovní rada bude (více či méně) odrážet názor svého jmenovatele.

V polovině roku 2016 bude jmenován nový guvernér ČNB (pravděpodobně Jiří Rusnok) a vyměněni budou až dva členové bankovní rady. Nelze přitom vyloučit dřívější výměnu na postu guvernéra, pokud by se Miroslav Singer podobně jako Zdeněk Tůma rozhodl odstoupit půl roku před řádným vypršením svého mandátu, aby minimalizoval nejistotu v ČNB a ohledně dalšího směřování měnové politiky. Snaha "současné" rady dokončit rozdělanou práci (kurzový závazek) také může upuštění od hlídání hladiny 27 EUR/CZK přiblížit o pár měsíců.

Změny v bankovní radě nezpůsobí revoluci v tom, co ČNB dělá, jakou chce inflaci a podobně. Mohou ale změnit její chování, protože noví členové bankovní rady mohou jinak cítit rizika pro ekonomiku a mít "jinak nastavenou a kalibrovanou reakční funkci". Případný posun takzvaného exitu o pár měsíců vpřed nebo vzad bude právě výsledkem změny kalibrace reakční funkce.

5. Upuštění od hlídání kurzu 27 EUR/CZK může přijít dříve než ukončení používání kurzu jako nástroje měnové politiky

ČNB podle nás nebude dopředu hlásit, kdy skončí se závazkem hlídat hladinu 27 EUR/CZK, a zvolí švýcarskou cestu ukončení hlídky. Z hlediska minimalizace spekulací je to pro ni levnější varianta.

Nikde také není psáno, že ČNB nemůže změnit hlídanou úroveň. A to buď explicitně (nový hlídaný kurz zveřejní), nebo implicitně (bude provádět intervence, aby si korunu pohlídala, ale trh nechá v nejistotě, kde přesně hlídá).

Trh je nyní nastaven na to, že exit nastane nejdříve ve druhé polovině roku 2016. Vychází z aktuální komunikace ČNB: "Bankovní rada opět konstatovala, že Česká národní banka neukončí používání kurzu až do horizontu měnové politiky, tedy dříve než ve druhém pololetí 2016." Ale pozor, nikde se nemluví o 27 EUR/CZK, řeč je o používání kurzu jako nástroje měnové politiky. Pokud by například nyní ČNB zrušila hlídku na 27 EUR/CZK a řekla, že novou úrovní je 26 EUR/CZK, protože je to tak správné (prospěje to ekonomice a plnění inflačního cíle), nadále platí, že kurz používá jako nástroj měnové politiky. Takže pozor, je potřeba nezaměňovat "hladinu kurzového závazku na 27 EUR/CZK" s "používáním kurzu jako nástroje měnové politiky".

I proto se v prohlášení objevuje věta: "Bankovní rada zároveň zopakovala, že je v případě potřeby připravena posunout hladinu kurzového závazku." Změnou není nutně oslabení. A to přesto, že na začátku roku tato varianta byla pravděpodobnější. Ale tato věta je napsána schválně takto univerzálně, aby mohla být interpretována i v opačném směru.

V zápise z jednání se části o rozhodování objevuje věta: "Bankovní rada dále rozhodla nadále používat devizový kurz jako další nástroj uvolňování měnových podmínek a potvrdila závazek ČNB v případě potřeby intervenovat na devizovém trhu na oslabení kurzu tak, aby udržovala kurz koruny vůči euru poblíž hladiny 27 EUR/CZK." Jinými slovy, o používání kurzu je rozhodováno na každém měnově-politickém zasedání, stejně jako o úrovni závazku.

Exit a ukončení používání kurzu jako nástroje měnové politiky nebudou pro ČNB snadný úkol. Připomeňme slova Mojmíra Hampla z listopadu 2013, kdy vysvětloval, proč ČNB intervenovala: "Nevím, zda je to autentický výrok, ale Stanley Fischer (izraelsko-americký ekonom, bývalý guvernér izraelské centrální banky, nyní člen vedení Fedu) prý kdysi řekl, že začít s používáním kurzu v měnové politice je to samé, jako jít do Gazy. Každý ví, jak jít tam, ale málokdo ví, jak se stáhnout. Jinými slovy, i exit je jedním z rizik použití tohoto nástroje, a koneckonců i proto jsme vše tak dlouho zvažovali. Ideální model je, že ekonomika ožije, dostane se zpět k cenové stabilitě, zvykne si na kurz 27 korun za euro a my intervence v určitém okamžiku opustíme a zvýšíme sazby z nuly na 0,25 %."

Lze čekat na "ideální model", ale taková kurzová strategie bude mít oběti. Podobně jako odchod z Gazy.

Aktualita pro rok 2026

Aktuality