Burzovní kalendář (27. 7. - 31. 7. 2015)

Americký a britský HDP za druhé čtvrtletí, zasedání FOMC, vrchol výsledkové sezóny v USA i v Evropě včetně jejího pokračování na burze v Praze a předpokládaný začátek jednání Řecka s mezinárodními věřiteli o konkrétních podmínkách třetí záchranné půjčky. Témata posledního červencového týdne slibují, že by obchodování nemuselo zabřednout do letní bahnité nudy.

Ohlédnutí

Předposlední červencový týden pokračovalo naplno řecké téma, do vývoje světových akciových indexů ale rázněji (a negativně) promluvila výsledková sezóna. Řecko schválilo během týdne další balík opatření nutných pro to, aby věřitelé začali jednání o třetím záchranném balíku. Výsledková sezóna především v USA přinesla několik velkých pozitivních překvapení, celkově ale firmy svými čísly investory v týdnu nepřesvědčily, což americké akciové indexy srazilo zhruba 2 % do mínusu. Celkově ale zatím výsledková sezóna v USA vyznívá lépe, než se na jejím začátku předpokládalo. Za Evropu je potřeba ještě připomenout nižší než očekávaný růst aktivity ve zpracovatelském sektoru, který naznačily předběžné indexy nákupních manažerů.

Index PX pražské burzy šel v týdnu proti vývoji na západoevropských trzích a přidal 0,57 %. Nejvíce ztrátovou akcií byla CME (-6 %). Na titulu se neobjevila žádná fundamentální informace, a tak šlo možná o technický pohyb před oznámením hospodářských výsledků. Blíží se navíc doba, kdy někteří stávající akcionáři moci využít opce na nákup akcií za jeden dolar.

Naopak nejvíce posilující akcií byl Unipetrol (+7,3 %), který v týdnu zveřejnil rekordní čísla hospodářská čísla podpořená silným makroekonomickým prostředím (silné rafinérské a petrochemické marže). Investoři nadále spekulují na potenciál budoucí dividendy, kterou nevylučuje ani management. Provozní zisk Unipetrolu dosáhl 4,6 miliardy Kč (čekalo se 4,4 miliardy Kč). Pozitivní překvapení ukázaly i tržby (32,5 miliardy Kč, odhad: 32,2 miliardy Kč).

Akcionáři společnosti CETIN ve středu podle očekávání schválili finanční asistenci majoritnímu akcionáři, společnosti PPF, v objemu 32,2 miliardy Kč. Úroková sazba byla stanovena 0,3 procentního bodu nad náklady financování CETIN. Minoritní akcionáři tento krok dlouhodobě kritizují, většina PPF je ale rozhodující. Titul zakončil týden slabší o půl procenta.

Výhled

V posledním červencovém týdnu čeká investory záplava makrodat, jednání měnového výboru americké centrální banky a výživná porce hospodářských výsledků velkých společností (přes 170 konstituentů S&P 500 a přes polovinu EURO STOXX 50). Podle víkendových informací zřejmě až ve čtvrtek (termín se z pondělí nejprve posunul na úterý, později v neděli na čtvrtek) začne také "ostré" jednání o třetím záchranném balíčku pro Řecko na nejvyšší úrovni, dosavadní schvalování reforem zatím pouze naplnilo "dohodu o možné budoucí dohodě".

Fed trhům asi jen stěží nabídne jasnější představu o načasování prvního zvýšení základní úrokové sazby. Janet Yellenová v Kongresu během července zopakovala, že změna může přijít na kterémkoli zasedání a že je americká ekonomika podle ní téměř připravena na podobný krok, stále ale vnímá určitou slabost, především na trhu práce. Analytici se zatím v průměru shodují na září jako termínu prvního navýšení sazeb, svůj vliv na rozhodování banky ale mohou mít i faktory mimo USA (Řecko, Čína a další).

V Řecku by se po několika týdnech mohla opět otevřít akciová burza, termín se ale může opět posunout. Ve čtvrtek by měla v Aténách začít jednání o třetím záchranném programu pro Řecko. Od úterý mají jednat expertní týmy věřitelů a Řecké strany.

Dění na evropských trzích budou ovlivňovat hospodářské výsledky velkých společností, ale zajímavá budou také zveřejňovaná makrodata. Mezi ta nejdůležitější bude patřit v pondělí německý podnikatelský index nálady Ifo, od kterého se čeká mírný pokles. Sledované budou také první odhad vývoje britského a španělského HDP ve druhém čtvrtletí, německá inflace, míra nezaměstnanosti a maloobchodní tržby, indexy důvěry za celou eurozónu a také data z jejího trhu práce a předběžná inflace.

V USA budou sledované hned v pondělí objednávky zboží dlouhodobé spotřeby, od nichž se čeká posílení po předchozím poklesu. Dále v úterý vyjdou data o spotřebitelské důvěře, ve středu skončí zmiňované zasedání FOMC a ve čtvrtek přijde hlavní údaj týdne, předběžná data o vývoji amerického HDP ve druhém kvartálu (čeká se anualizovaný růst zhruba o 2,5 % po poklesu o 0,2 % v prvním čtvrtletí). V pátek vyjdou index nákupních manažerů v oblasti Chicaga a také jindy méně sledovaný, ale vzhledem k váhání Fedu ohledně stavu amerického pracovního trhu zajímavý index nákladů na zaměstnance.

Pokračuje výsledková sezóna, svá čísla za druhé čtvrtletí odhalí třetina firem z indexu S&P 500. Důležitými tématy, stejně jako po prvním kvartálu, zůstávají silnější dolar a levnější ropa. V týdnu jsme požádali o názor na americký výsledkový maraton analytika Martina Krajhanzla z České spořitelny.

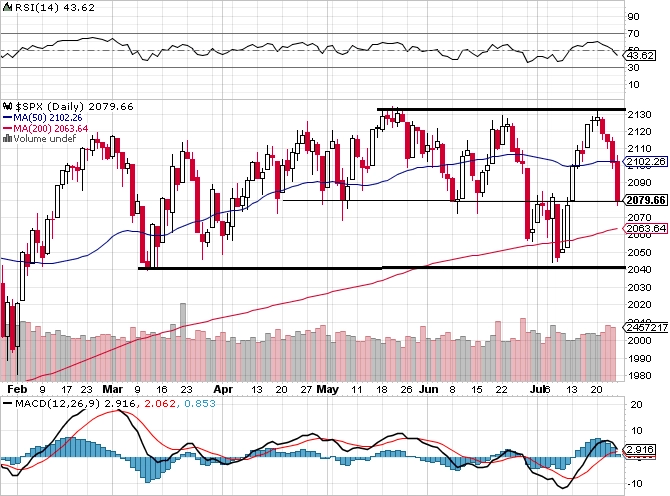

"Index S&P 500 z úrovní těsně pod historickými maximy opět zamířil níže. Zůstává v rozpětí 2 040 až 2 135, jeho graf je proto nadále v neutrálním nastavení. Nejbližší významná rezistence je na 2 135, na druhé straně je nejbližší support poblíž aktuální ceny (2 080), následuje silná úroveň podpory okolo 2 040," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Index volatility VIX i přes růst v posledních dvou obchodních dnech zůstává na nízkých hodnotách a pro akcie vysílá býčí signál. Při poklesu během uplynulého týdne index S&P 500 uzavřel cenové odskoky, které se na grafu objevily po pozitivních zprávách z Řecka a z Číny na začátku července. Vyhlašování hospodářských výsledků probíhá smíšeně. Nepřesvědčivé zprávy od velkých firem ale index neposlaly rychle dolů a objemy obchodů jsou průměrné. Pravděpodobně bude brzy otestován 200denní klouzavý průměr, případně spodní linie obchodního rozpětí. Dokud se index nebude obchodovat pod těmito úrovněmi, zůstává výhled neutrální."

Na českém trhu se k výsledkové sezóně připojí ve středu společnosti O2 Czech Republic a CME. "Je poněkud obtížné odhadovat výsledky O2, když nemáme předchozí data (po rozdělení firmy). Proto se zaměříme především na informace determinující samotnou společnost a na informace o dividendové politice," napsal v týdenním komentáři dění na trzích hlavní analytik J&T Banky Milan Vaníček.

V případě CME mohl být konkrétnější. "Očekáváme provozní zisk EBITDA 40,9 milionu USD (-2 % meziročně). Finanční úroveň by již měla být v poněkud mírnější ztrátě než před rokem. Očekáváme potvrzení výhledu ze strany managementu firmy. Pokud budou čísla dle našich odhadů, neočekáváme, že by měla být výraznějším impulzem pro trh," uvedl.

O výhled na poslední červencový týden jsme požádali analytika Václava Kmínka z České spořitelny. Mimo jiné se věnoval právě očekáváním ohledně výsledkových zpráv společností CME a O2 Czech Republic.

Kompletní výhled analytiků z České spořitelny:

Událostí týdne bude zasedání FOMC. Trh počítá (a my také) se zářím jako nejpravděpodobnějším termínem prvního zvýšení sazeb. To, zda Fed tato očekávání nějak podpoří, nebo naopak zchladí, může mít silný dopad na trhy. V USA také bude zveřejněna tradiční sada dat z konce měsíce, mezi nimi především objednávky zboží dluhové spotřeby, které naznačí dynamiku investic. Dopad na trhy by mělo tentokrát tlumit očekávání FOMC. Podobné je to se spotřebitelskou důvěrou. Je to důležitý údaj s potenciálem ovlivnit trh, ale těsně před zasedáním FOMC je skryt v jeho stínu. Na konci týdne bude ještě zveřejněn chicagský index nákupních manažerů jako předskokan celostátního ISM.

Den po zasedání FOMC přijde druhá vrcholná událost týdne, a sice předběžné údaje o vývoji amerického HDP ve druhém čtvrtletí. Po slabém prvním kvartálu se čeká přechod k solidnímu tempu růstu. Důležité však bude nejen tempo, ale i struktura. Reakce na data může jak posílit, tak alespoň částečně negovat předchozí reakci na FOMC.

V Evropě budou důležité předběžné údaje o vývoji inflace v Německu a eurozóně a pondělní německý index Ifo. Tato data (hlavně inflace) mohou mít podstatný vliv na kurz eura. Dolar se poměrně svižně pohybuje v okolí 1,1 EUR/USD a události tohoto týdne by mohly jeho pohyblivost podpořit. Pokud bude trh zasedání FOMC interpretovat jako bezprostřední předehru zvýšení sazeb, podpoří to dolar. Podobně předběžná data o americkém HDP - čím silnější, tím lépe pro dolar. Pro euro by byla negativní nízká předběžná inflace za eurozónu.

Dluhopisové trhy si očividně nic nedělají ani z uklidnění krize kolem Řecka, ani z blížícího se zvýšení sazeb. Roli v tom může hrát pokles cen komodit, a tedy nižší inflační očekávání. Hodně zajímavá proto bude reakce na zasedání FOMC. Zlomí, či nezlomí zatvrzelou tendenci investorů nakupovat dluhopisy s nesmyslně nízkými výnosy? Zaručit to nelze, ale lze zaručit, že dříve nebo později se trh otočí, takže ve střednědobém výhledu neměnně počítáme s růstem výnosů.

Zlato klesá téměř volným pádem a dost pravděpodobně v tom bude pokračovat, ropa také driftuje níže a nejspíše v tom také vytrvá.

Kurz koruny vůči euru se nachází v těsné blízkosti intervenční 27korunové hranice ČNB, prostor pro jeho další posílení tak nyní prakticky neexistuje. ČNB mírně změnila rétoriku svého závazku na "poblíž hranice 27" (pár setin pod 27 by jí prý nevadilo), což lze chápat jako relativně marginální změnu z hlediska celkového makroekonomického vývoje. Stále platí, že by koruna v současné době posilovala díky vývoji české ekonomiky (konvergence, běžný účet), ale brání jí závazek ČNB.

Výnosy českých dluhopisů se v druhé polovině uplynulého týdne snížily, když reagovaly na podobný vývoj u německých výnosů. Za tím stojí pravděpodobně vyšší averze k riziku spolu s nižšími inflačními očekáváními v eurozóně. Vliv může mít také nižší likvidita na trzích během letních měsíců.

Aktualita pro rok 2026

Doporučujeme

Aktuality