Burzovní kalendář (24. 8. - 28. 8. 2015)

Na uplynulý týden investoři rozhodně nebudou vzpomínat v dobrém. Akcie v USA zažily nejhorší týden za čtyři roky a indexy Dow a Russell 2000 vstoupily do pásma korekce, stejně tak všechny tři nejvýznamnější indexy v západní Evropě. Neřízené výprodeje spustila slabá čínská makrodata, která v investorech zesílila obavy z dalšího vývoje světové ekonomiky. Dění nadcházejícího týdne by měla nadále ovlivňovat hlavně Čína, nezůstane ale jen u ní. Vědět o sobě opět dalo i Řecko poté, co vláda premiéra Tsiprase podala demisi.

Ohlédnutí

Světové finanční trhy ztrácely v uplynulém týdnu v obavách z dalšího vývoje světové ekonomiky. Investory znepokojuje především slábnoucí růst čínské ekonomiky, ze které na trh již delší dobu chodí nepřesvědčivé údaje. "Čína už dnes není jen továrnou světa, je to důležitý spotřebitel světové produkce a služeb. Řada podniků a odvětví závisí na čínských spotřebitelích, kteří jsou nyní znevýhodněni z hlediska kupní síly," řekl analytik Nicholas Teo ze společnosti CMC Markets.

V noci na pátek z Číny přišla zpráva, která ukázala, že pokles aktivity v tamním zpracovatelském sektoru v srpnu dosáhl nejprudšího tempa za šest a půl roku, zejména kvůli slabé domácí poptávce a exportu. Předběžný index za srpen klesl na 47,1 bodu z červencových 47,8 bodu. Dostal se tak na nejnižší úroveň od března 2009 a už šest měsíců za sebou se nachází pod klíčovou padesátibodovou hranicí, která je předělem mezi růstem a poklesem aktivity. Pokles byl navíc výraznější, než očekávali analytici, kteří v anketě agentury Reuters v průměru počítali s poklesem jen o 0,1 bodu na 47,7 bodu.

"Tak slabá hodnota potvrzuje, že ekonomiku pravděpodobně čeká další oslabování," uvedl ekonom Chester Liaw ze společnosti Forecast. "Úřady tvrdily, že ve druhém pololetí se poptávka zotaví, děje se ale pravý opak," dodal.

Již v předchozím týdnu trhy znepokojil krok čínské centrální banky vedoucí k devalvaci jüanu. Měna proti dolaru po dvojím oslabení ztratila zhruba tři procenta. Devalvace čínské měny investory po delší době donutila uvažovat o takzvaných měnových válkách, tedy cíleném oslabování měn exportně orientovaných ekonomik s cílem podpořit vývoz. Tyto obavy zesílily poté, co v uplynulém týdnu kazašská centrální banka převedla národní měnu (kazašské tenge) do volně plovoucího kurzového režimu, čímž měnu de facto devalvovala k dolaru o více než dvacet procent.

Ne všichni ale sdílejí názor, že jsou turbulence na trzích způsobené primárně Čínou. "Svádět vše jen na Čínu je hodně bizarní, problémy země jsou ztotožňovány s problémy globální ekonomiky, jejíž je ale Čína jen jednou z mnoha součástí," řekl Anthony Cragg z Wells Fargo v rozhovoru pro finanční televizi CNBC. "Nerad to říkám, ale svět se v posledních letech naučil až příliš spoléhat na Čínu. Přitom z deseti největších světových ekonomik podle odhadů letos pouze hrubé domácí produkty Indie a Číny vzrostou zhruba o šest, respektive sedm procent," dodal s tím, že mnohem více pozornosti by si zasloužily ekonomiky Ruska nebo Brazílie, jejichž aktuální stav je možná ještě více neuspokojivý.

Z makrodat si kromě předběžného čínského PMI v týdnu více pozornosti zasloužily údaje o britské inflaci, dílčí data z amerického realitního trhu o zahájené výstavbě a vydaných stavebních povoleních a prodejích starších domů. Dále trhy vyhodnocovaly zprávy o americké inflaci a britských maloobchodních tržbách a index důvěry spotřebitelů v eurozóně. V pátek investory zaujaly ještě předběžné indexy nákupních manažerů z Francie a Německa, kde byl navíc zveřejněn ještě index spotřebitelské důvěry, a také celé eurozóny a Spojených států.

Velký díl pozornosti investoři věnovali zápisu z červencového zasedání měnového výboru americké centrální banky, který byl zveřejněn ve středu večer. Také měnový výbor dal podle zápisu na svém červencovém zasedání najevo obavy ze slábnoucího růstu světové ekonomiky. Zápis sice zároveň signalizuje, že se Fed díky zlepšujícím se podmínkám na trhu práce v USA přibližuje ke zvýšení úrokových sazeb, jak ale upozorňuje hlavní ekonom České spořitelny David Navrátil, pravděpodobnost, že Fed se sazbami začne hýbat již na svém zářijovém zasedání, se smrskla na 30 %. Pravděpodobnost, že Fed sazby zvýší do konce letošního roku, je 61 %. "Ačkoli se situace na americkém trhu práce zlepšuje, druhá podmínka pro zvýšení sazeb se nenaplňuje. Inflace zůstává nízko. Ano, především kvůli ropě, avšak i jádrová inflace je jen u jednoho procenta, zatímco cíl Fedu je na dvou procentech. A Janet Yellenová jasně řekla, že chce vidět robustní signál, že inflace bude dlouhodobě na cíli dvou procent. Finanční trh nyní očekává, že průměrná inflace v následujících pěti letech bude v USA na 1,5 %. To není robustní signál, že inflace bude na dvou procentech. A bez něj nebude Fed ochoten začít sazby zvyšovat," říká Navrátil.

Shrnutí dění uplynulého týdne na hlavních trzích

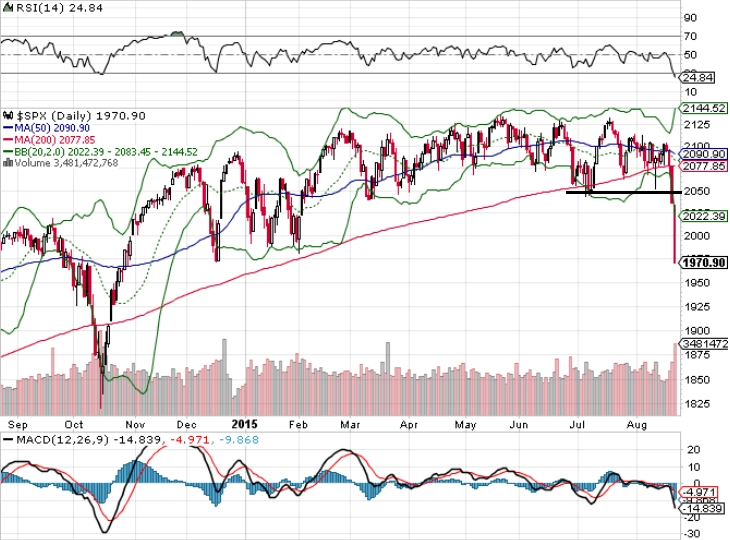

Pro americké akcie byl uplynulý týden nejhorší za poslední čtyři roky. Nad nulu se hlavní americké akciové indexy podívaly jen v pondělí, ve zbytku týdne ztrácely. Nejhlubší propad zažily v pátek, kdy Dow odepsal 3,12 % (530,94 bodu) na 16 459,75 bodu, S&P 500 3,19 % (64,84 bodu) na 1 970,89 bodu a Nasdaq Composite 3,52 % (171,45 bodu) na 4 706,04 bodu. Index Dow naposledy odepsal více než 500 bodů 10. srpna 2011. Index volatility VIX doslova explodoval, když v pátek vystřelil o 46,45 % na 28,03 bodu a za celý týden vyskočil o zhruba 120 %. Na úrovni 30 bodů se ukazatel naposledy nacházel v říjnu 2014. Dow za celý týden přišel o 5,82 %, S&P 500 ztratil 5,77 % a Nasdaq Composite odepsal 6,78 %.

Dow navíc v pátek oficiálně vstoupil do pásma korekce, když ze svého maxima, na nějž se dostal 19. května, klesl již přes 10 %. Do pásma korekce se propadl také index small caps Russell 2000. S&P 500 z lokálního maxima, na které se dostal 20. července, spadl dosud "jen" o zhruba sedm procent a Nasdaq se z maxima dosaženého 20. července sesunul o 9,7 % a od korekce ho dělí již jen zhruba devět bodů.

Z jednotlivých titulů se akcie Applu opět o něco přiblížily pásmu medvědího trendu (z lokálního maxima dosaženého 20. července titul dosud klesl o 18 %) a akcie Microsoftu prošly korekcí (z lokálního maxima dosaženého 20. července titul k pátku klesl o 10,33 %).

Evropské akcie na tom ve srovnání s americkými cennými papíry nejsou o mnoho lépe. Britský FTSE 100 v pátek odepsal 2,83 %, francouzský CAC 40 3,19 % a německý DAX 2,95 %. Regionální STOXX Europe 600 se propadl o 3,2 %, od dubnového vrcholu odepsal tím pádem už 13 %, a zahájil tak korekci. STOXX Europe ztratil za poslední tři dny 6,7 %, nejvíce od září 2011. V korekci jsou ale všechny tři hlavní západoevropské indexy, tedy FTSE 100, CAC 40 i DAX.

"Do cen evropských akcií už investoři zahrnuli řadu dobrých zpráv a k vyvolání strachu o globální ekonomiku stačí málo," řekl agentuře Reuters Chris Faulkner-MacDonagh z britské společnosti Standard Life Investments.

Evropští investoři se ale v týdnu nemuseli vyrovnávat jen s Čínou a hrozbou měnových válek. Ve čtvrtek je znejistila rezignace řeckého premiéra Alexise Tsiprase, který prohlásil, že byly překonány hranice mandátu, který získal v lednu, a je proto jeho povinností nechat voliče rozhodnout o budoucnosti Řecka, respektive jeho politické reprezentaci. "Jsem pyšný na zápas, který jsem svedl," řekl během přímého televizního přenosu, v němž Řeky o demisi vlády informoval. Tsipras uznal porážku v boji s mezinárodními věřiteli, zároveň ale řekl, že konal ve snaze získat pro Řeky co nejlepší podmínky a za svými rozhodnutími si pevně stojí.

Šéf takzvané euroskupiny a nizozemský ministr financí Jeroen Dijsselbloem vyjádřil naději, že výsledek předčasných voleb dohodu Řecka s věřiteli nijak nenaruší, výnosy řeckých bondů na zprávu ovšem reagovaly růstem, což svědčí o nervozitě na trzích. Pesimistické scénáře hovoří o vítězství nové krajní levice a vypovězení dohody s věřiteli. Na vyškrtnutí slova grexit ze slovníků je tak zřejmě ještě brzy. Předčasné volby by se podle spekulací mohly konat 20. září, konečné slovo ale bude mít řecký prezident.

Za celý týden britský FTSE 100 odepsal 5,26 %, CAC 40 přišel o 7,3 % a DAX klesl o 7,8 %. STOXX Europe 600 od pondělí ztratil 6,4 %.

Index PX v pátek oslabil o 0,98 %, spadl pod hranici 1 000 bodů na 992,02 bodu a za celý týden odepsal 3,2 %. Nejvíce klesající akcií byla v uplynulém týdnu Fortuna, která ztratila 9,4 % na 62,80 Kč. Investoři negativně vnímají změny ve společnosti. Současně se vynořují odhady výsledků, které rovněž nehovoří o zlepšení. Nejvíce posilující akcií byla naopak O2 C.R., která přidala 3,2 % na 163,50 Kč. Zájem o akcie zvýšily nedávné hospodářské výsledky, které pozitivně překvapily zejména na provozní úrovni.

Dění na pražské burze v týdnu okořenily hospodářskými výsledky společnosti Philip Morris ČR, NWR a Stock Spirits.

Tabáková společnost Philip Morris ČR ve středu oznámila, že jí v letošním prvním pololetí vzrostl čistý zisk na 1,343 miliardy Kč z 1,05 miliardy Kč v prvních šesti měsících loňského roku. Zisk před zdaněním společnosti stoupl na 1,648 miliardy Kč z 1,294 miliardy Kč a zisk na akcii se zvýšil na 489 Kč z 382 korun. Podle analytika z České spořitelny Václava Kmínka by společnost mohla ze zisku za letošní rok vyplatit dividendu přes 900 korun na akcii.

"Celkově společnost zveřejnila velice slušné výsledky za první pololetí 2015, když zisk na akcii dosáhl 489 Kč. To znamená, že za letošní rok bude společnost schopná vyplatit dividendu, která by měla určitě přesáhnout 900 Kč na akcii. Dividendový výnos tedy aktuálně přesahuje 8,5 %," uvedl Kmínek.

Uhelná společnost New World Resources (NWR) ve čtvrtek reportovala výsledky, podle kterých v druhém čtvrtletí hospodařila s provozní ztrátou 6,3 milionu eur. Tržby společnosti dosáhly 151 milionů eur. Firma upozornila, že pokud na trhu dále klesnou ceny uhlí, může mít příští rok problém s hotovostní pozicí. Na úrovni čisté ztráty společnost za 2Q2015 vykázala výsledek 14,1 milionu eur, v loňském druhém čtvrtletí čistá ztráta dosáhla 30,2 milionu eur.

"Celkově byly výsledky plně v souladu s naším očekáváním a nad odhadem trhu u finančních nákladů. Volné cash flow bylo mírně lepší, než jsme čekali. Jednotkové těžební náklady nicméně nebyly zvlášť dobré a NWR přiznala velmi napjaté cash flow. Obáváme se, že v případě, že se ceny uhlí na trhu nezvednou (NWR má většinu produkce na rok 2015 prodanou za vyšší ceny), společnosti v průběhu příštího roku dojdou peníze. Potvrzujeme proto negativní postoj k akciím firmy," řekl analytik z České spořitelny Petr Bártek.

Likérce Stock Spirits podle výsledkové zprávy, kterou firma zveřejnila taktéž ve čtvrtek, klesl v prvním pololetí zisk EBITDA na 10,8 milionu eur. Výsledky společnosti byly opět negativně ovlivněny špatnými podmínkami na polském trhu, zejména se v nich projevily negativní dopady z prvního čtvrtletí, na ostatních trzích byly výsledky v souladu s očekáváním firmy. Při srovnání s odhady analytiků byla čísla slabá.

"Celkově společnost představila slabé výsledky. Celoroční výhled firmy je při spodní hraně odhadu trhu, nicméně i tak počítá s výrazným oživením ve druhé polovině roku. Aby firma naplnila svůj odhad, tak by růst provozního zisku musel ve druhém pololetí dosáhnout 30 %," okomentoval zprávu Kmínek.

Kurz dolaru na konci týdne vůči euru sestoupil na dvouměsíční minimum, euro vystoupilo nad 1,138 USD. Index dolaru vůči koši šesti měn klesl o 1,13 % na 94,9 bodu, nejníže od konce června.

"Ústup od očekávání, že Fed zvýší sazby už na zasedání v září, dává v nejbližší době prostor k dalšímu oslabování dolaru," řekl agentuře Reuters Joe Manimbo z washingtonské firmy Western Union Business Solutions.

Světové ceny ropy v pátek sestoupily na nová minima za téměř šest a půl roku a americká lehká ropa WTI se poprvé od března 2009 podívala pod 40 dolarů za barel. Cena ropy WTI se snížila už osmý týden za sebou, což je nejdelší pokles od roku 1986.

WTI za týden ztratila asi šest procent a Brent proti minulému pátku odepsal osm procent. Od června ceny ropy klesly zhruba o třetinu, dolů je sráží rostoucí převis nabídky nad poptávkou a rekordně vysoká úroveň zásob.

"Trh se zasekl v neochabujícím sestupném trendu," řekl agentuře Reuters Robin Bieber z makléřské firmy PVM Oil Associates. "Ceny tlačí dolů vysoké dodávky spolu s růstem zásob v USA a rekordní těžbou OPEC. Navíc roste strach ze zpomalování růstu v Číně," dodal Michael Poulsen z firmy Global Risk Management.

Zlato v pátek zdražilo o více než osm dolarů na 1 160,65 USD za trojskou unci a za celý týden se jeho cena zvýšila o zhruba čtyři procenta. Z lokálního minima (přibližně 1 082 USD za trojskou unci), na které se kov propadl na konci července, již jeho cena stoupla téměř o sedm procent.

Výhled

V nadcházejícím týdnu by měli investoři nadále sledovat dění v Číně a Řecku. Případné další propady čínského akciového trhu by podle očekávání mohly výrazně negativně působit i na dění na světových trzích mimo Asii. Naopak případné operativní kroky čínské vlády či centrální banky mohou napomoci trh stabilizovat.

Z Číny žádná zásadní data nepřijdou, trhy ale budou pozorně sledovat i všechny komentáře k Číně, případně dalším trhům v Asii, které jsou s Čínou úzce provázané.

Z makrodat si investoři nenechají ujít německou finální zprávu o vývoji HDP ve druhém čtvrtletí, dílčí data z amerického realitního trhu (indexy cen domů FHFA a S&P/Case-Shiller, prodeje nových domů a pokračující prodeje domů), předběžný americký index nákupních manažerů v sektoru služeb, dále americké objednávky zboží dlouhodobé spotřeby, zpřesněnou zprávu o vývoji HDP Spojených států ve druhém čtvrtletí, japonská a německá inflační data a japonskou celkovou míru nezaměstnanosti a v USA ještě statistiku celkových a jádrových výdajů na osobní spotřebu a finální index spotřebitelské důvěry Michiganské univerzity. Zpráva o vývoji ekonomiky ve druhém čtvrtletí bude zveřejněna také v ČR, a to v pátek dopoledne. V americkém Jackson Hole bude od čtvrtka 27. do soboty 29. srpna probíhat setkání centrálních bankéřů. Tento rok se setkání bude věnovat inflační dynamice a měnové politice, bude na něm ovšem chybět guvernérka Fedu Janet Yellenová.

"Korekce je na spadnutí, u indexů Dow nebo Russell 2000 (firmy s malou tržní kapitalizací) dokonce začala. Stýská se vám po nudných týdnech posledních šesti měsíců? Graf indexu S&P 500 se za poslední dva dny rapidně změnil. Hybatelem se staly zprávy z Číny, které spustily výprodej na všech akciových trzích. Indexy čínských burz přitom zůstávají pro rok 2015 ve slušném zisku, zatímco americké trhy jsou v mínusu. Letní horko tedy nakonec dorazilo i na americké burzy, přeprodaný trh ale zřejmě příští týden předvede korekci poklesu a situace se částečně uklidní," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál.

Výsledková sezóna ve světě je u konce. Čísla v nadcházejícím týdnu zveřejní již jen minimum firem. Ze zajímavých jmen to budou v USA Best Buy, Brown-Forman, GameStop, Tiffany & Co nebo Dollar General. V Praze výsledkovou sezónu uzavřou čísla VIG, Pegasu Nonwovens, Fortuny, Pivovarů Lobkowicz a E4U.

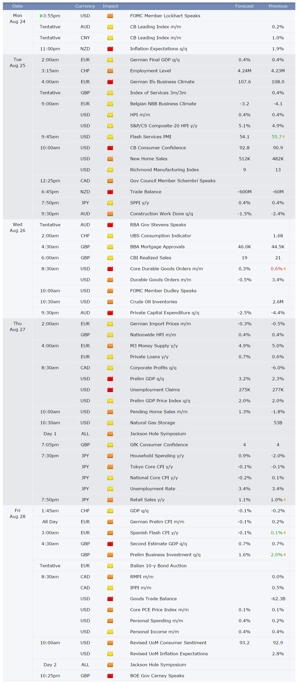

Výhled pro jednotlivé dny

Začátek týdne bude z pohledu zveřejňovaných dat a očekávaných událostí více než klidný. V Japonsku v pondělí vyjde předstihový ukazatel, v USA index aktivity chicagského Fedu a s projevem vystoupí šéf atlantského Fedu Dennis Lockhart.

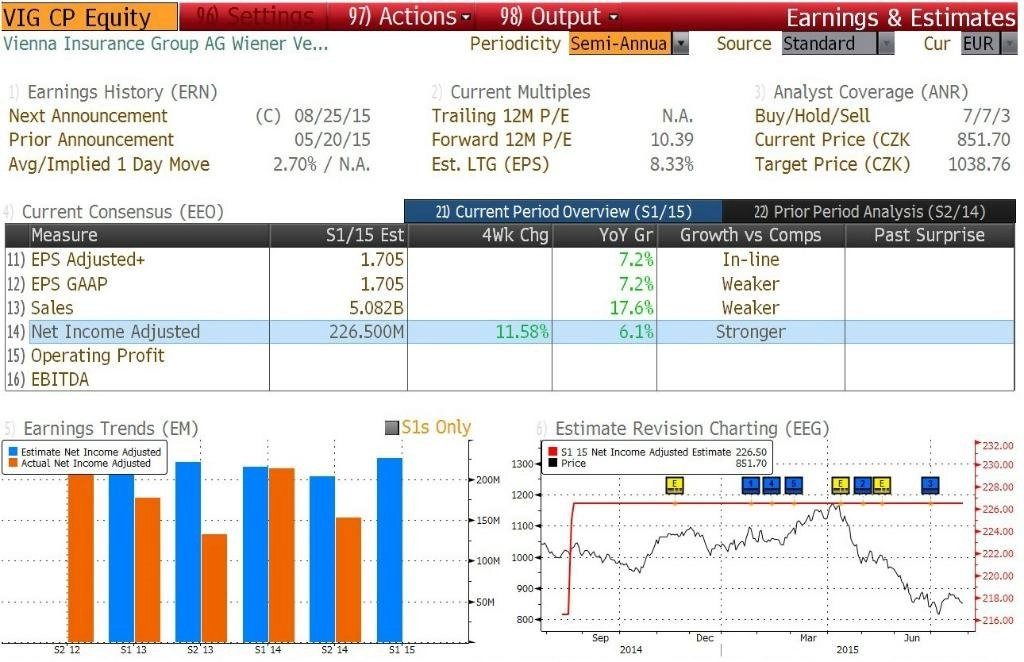

Druhý den týdne bude o poznání živější. V noci na úterý na trh Čína pošle předstihový ukazatel, dopoledne vyjdou v Německu finální zpráva o HDP a index podnikatelského klimatu Ifo a ve Spojeném království bude zveřejněna zpráva o počtu schválených žádostí o hypotéku. Odpoledne v USA vyjdou indexy cen domů S&P/Case-Shiller a FHFA. Zveřejněn bude také předběžný index nákupních manažerů v sektoru služeb a dále vyjdou zpráva o prodejích nových domů, index aktivity richmondského Fedu a index spotřebitelské důvěry. Výsledky hospodaření za druhé čtvrtletí zveřejní v USA Best Buy a v ČR a Rakousku Vienna Insurance Group (VIG).

Rakouská pojišťovna VIG, která je v ČR vlastníkem Kooperativa pojišťovny, České podnikatelské pojišťovny a Pojišťovny České spořitelny, by podle analytiků dotázaných agenturou Bloomberg měla za prvních šest měsíců roku vykázat upravený zisk na akcii 1,71 eura při tržbách 5,08 miliardy eur. Upravený čistý zisk skupiny by měl dosáhnout 226,5 milionu eur. Za loňské první pololetí firma vykázala zisk před zdaněním 290 milionů eur. Hrubé předepsané pojistné dosáhlo 5 miliard eur a čistý zisk činil 213,5 milionu eur.

Ve středu vyjde na Novém Zélandu výsledek obchodní bilance a s projevem vystoupí šéf australské centrální banky Glenn Stevens. Dopoledne vyjde ve Spojeném království index cen domů a odpoledne budou v USA zveřejněny objednávky zboží dlouhodobé spotřeby a pravidelné týdenní zprávy o počtu žádostí o hypotéku a vývoji zásob ropy a s projevem vystoupí prezident newyorské pobočky Fedu William Dudley. Ke končící výsledkové sezóně v USA přispěje Brown-Forman.

Ani ve čtvrtek nebude o zajímavá čísla nouze. V Německu vyjde index dovozních cen, ve Francii index podnikatelského klimatu a ve Španělsku bude zveřejněna zpráva o vývoji HDP. Spojené státy na trh odpoledne pošlou zpřesněný odhad HDP za druhé čtvrtletí, statistiku pokračujících prodejů domů, index aktivity kansaského Fedu a jako každý týden také počet nových a pokračujících žádostí o podporu v nezaměstnanosti a zprávu o vývoji zásob plynu na území USA. V americkém Jackson Hole začne třídenní výroční setkání centrálních bankéřů. Šéfka americké centrální banky Janet Yellenová letos akci, jejímž tématem budou inflační dynamika a měnová politika, navštívit neplánuje. Výsledkovou sezónu svými čísly obohatí v USA GameStop, Tiffany & Co nebo Dollar General a na pražské burze výrobce netkaných textilií Pegas Nonwovens, Fortuna a Pivovary Lobkowicz.

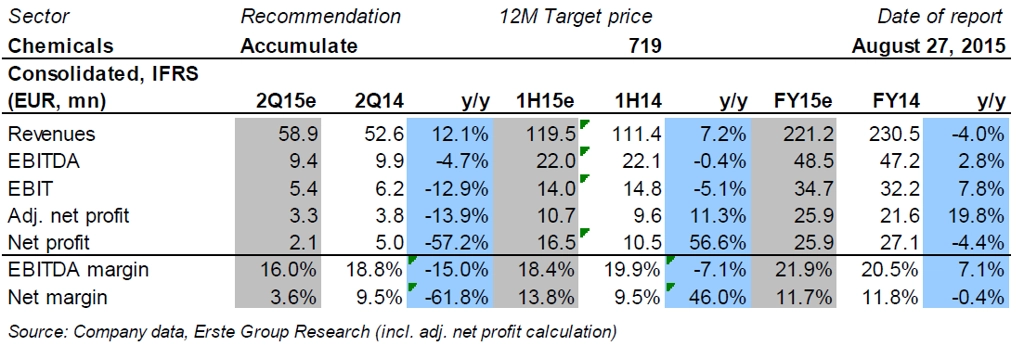

Výsledky výrobce netkaných textilií Pegas Nonwovens by dle analytika z České spořitelny Petra Bártka měly být v meziročním srovnání smíšené. Tržby firmy by se měly zvýšit o 12,1 % na 58,9 milionu eur, zatímco čistý zisk by měl spadnout o 57,2 % na 2,1 milionu eur a zisk EBITDA by měl klesnout o 4,7 % na 9,4 milionu eur. Pokles zisku EBITDA by ale měl být způsoben především přeceněním opcí managementu. EBITDA zisk očištěný o tyto vlivy by měl naopak meziročně o 12 % vzrůst. Bártek předpovídá, že se produkce firmy meziročně zvýší o 4-5 %, a to díky optimalizaci provozu výrobní linky v Egyptě a lepším prodejům poté, co se společnost musela v průběhu loňského roku předzásobit. Ceny polypropylenu by měly mezikvartálně vzrůst o 27 %, což bude druhý faktor, který bude mít na výsledky nepříznivý vliv. Dále Bártek upozorňuje na nedávné vydání dluhopisů v hodnotě zhruba 100 milionů eur, které by mohly sloužit mimo jiné jako zdroj financí pro schválený zpětný odkup akcií.

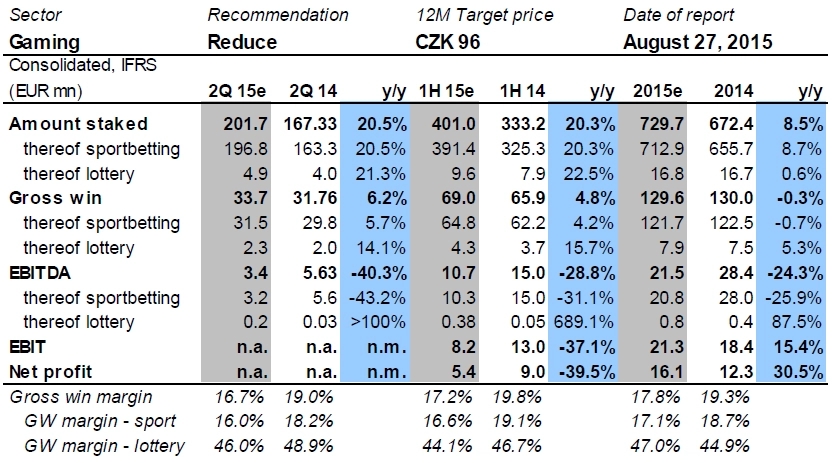

Fortuna by podle Václava Kmínka z České spořitelny měla vykázat výrazný růst objemu on-line sázek na Slovensku, a to díky zrušení manipulačního poplatku, k němuž společnost přistoupila kvůli stejnému kroku konkurence. Na druhou stranu však analytik upozorňuje, že zrušení tohoto poplatku bude mít negativní vliv na marže firmy. Dále varuje, že čísla konkurence naznačují, že výsledky sportovních utkání v uplynulém čtvrtletí nahrávaly spíše sázkařům než sázkovým kancelářím. Marže hrubých výher by tak měla podle analytika meziročně klesnout o 2,2 procentního bodu na 16 % (v 1Q byla 16,6 %). Dobré by měly být výsledky z prodeje výherních losů. Přijaté sázky by měly dosáhnout 201,7 milionu eur, hrubé výhry by měly být 33,7 milionu eur a zisk EBITDA 3,4 milionu eur. Objem přijatých sázek by se tak měl meziročně zvýšit zhruba o pětinu, hrubé výhry asi o 6 %. Zisk EBITDA by se měl naopak propadnout asi o 40 %, podle Kmínka kvůli silné základně z loňského roku. Analytik také zdůraznil, že se trh bude soustředit zejména na případné komentáře společnosti ohledně kapitálových výdajů (CAPEX) souvisejících s rozhodnutím nevyplatit dividendu a výhled pro druhou polovinu roku.

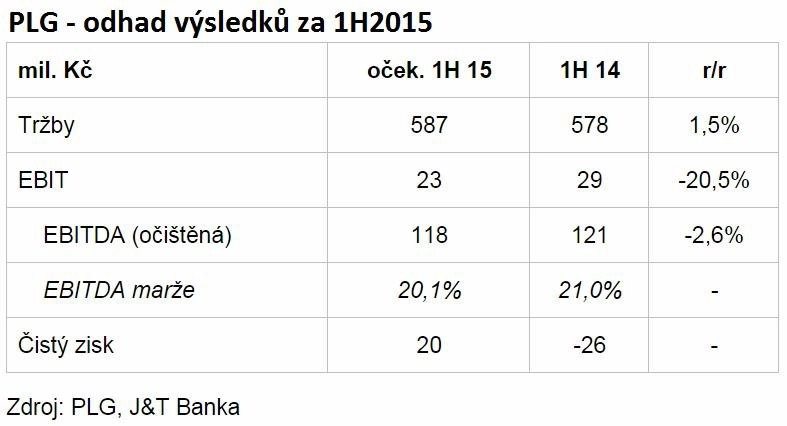

Pivovarnická skupina Lobkowicz podle analytika J&T Banky Milana Lávičky vykáže za letošní první pololetí meziroční růst tržeb o 1,5 % na 587 milionů korun. Očištěný zisk EBITDA by ale skupině měl proti loňském prvnímu pololetí klesnout o 2,6 % na 118 milionů korun a EBITDA marže by se měla snížit na 20,1 % z 21 %. Na úrovni čistého zisku by se skupina měla přehoupnout ze záporného výsledku 26 milionů korun do plusových 20 milionů Kč, a to díky poklesu finančních nákladů po splacení akcionářských úvěrů z výnosu IPO v polovině minulého roku. Náklady by podle Lávičky měly skupině klesnout o více než pět procent. Ačkoli by měly být zisk a marže EBITDA meziročně mírně nižší, Lávička zdůrazňuje, že po velmi slabém druhém pololetí 2014 by měly oba ukazatele investory uklidnit. "Samotná čísla by podle našeho názoru měla být spíše nevýrazná bez jakéhokoli negativního či pozitivního dopadu na akcie. Zajímavější bude sledovat případné komentáře k akvizici majoritního podílu ze strany generálního ředitele Zdeňka Radila," říká Lávička.

Nejhektičtějším dnem týdne bude pátek. Série dat vyjde v noci v Japonsku, zveřejněny budou zpráva o inflaci, statistika výdajů domácností, celková míra nezaměstnanosti a výsledek prodejů maloobchodníků. Zprávy o maloobchodních tržbách budou zveřejněny také v Německu a Španělsku. Dále vyjdou ve Francii index výrobních cen, v Itálii a Portugalsku indexy podnikatelského klimatu a podnikatelské důvěry a ve Spojeném království zpřesněný odhad HDP za druhý kvartál. Zpráva o vývoji ekonomiky vyjde i v Řecku spolu s indexem výrobních cen. Pozornost investorů se ale bude na starém kontinentu soustředit zejména na ukazatele ekonomické nálady a podnikatelského klimatu v eurozóně a předběžná německá inflační data za srpen. V ČR budou investoři pozorně sledovat zprávu o vývoji české ekonomiky ve druhém čtvrtletí. V zámoří pak vyjde ostře sledovaná zpráva o celkových a jádrových výdajích na osobní spotřebu a osobních příjmech a týden uzavře finální index spotřebitelské důvěry Michiganské univerzity. Druhým dnem bude v Jackson Hole pokračovat setkání centrálních bankéřů, ekonomů a akademiků, které skončí v sobotu. Na pražské burze bude výsledky za druhé čtvrtletí reportovat energetická společnost E4U.

O výhled na další obchodní týden jsme požádali analytika z České spořitelny Ľuboše Mokráše.

Kompletní výhled analytiků z České spořitelny:

V Evropě budou zajímavé a důležité zejména údaje z eurozóny a Německa. Uvidíme, zda bude i konjunkturální index Ifo ovlivněn nejistotou kolem čínské ekonomiky, podobně jako ukazatel ZEW. Tento indikátor může buď přiživit, nebo naopak oslabit paniku na trzích. Předběžné indexy spotřebitelských cen za Německo a eurozónu budou důležité jak pro euro, tak pro dluhopisy. Struktura HDP za eurozónu a velké státy poskytne přesnější informace o zdrojích a vyhlídkách růstu.

Také v USA bude zveřejněna řada důležitých údajů. Začneme spotřebitelskou důvěrou, budeme pokračovat objednávkami zboží dlouhodobé spotřeby a skončíme osobními příjmy a výdaji. Spotřebitelská důvěra a osobní příjmy a výdaje nám něco řeknou o klíčové složce dynamiky americké ekonomiky, objednávky zboží dlouhodobé spotřeby pak o té složce, na které nejvíce závisí síla konjunktury, tedy o investicích. Spolu s osobními příjmy a výdaji budou zveřejněny i jádrové výdaje na osobní spotřebu, preferovaný inflační ukazatel Fedu. Uvidíme, zda se trhy vzpamatují ze strachu z čínských problémů a vrátí se ke sledování vyspělých ekonomik, nebo budou pokračovat v panikaření a údaje z tohoto týdne budou víceméně ignorovat.

Pochybnosti o zářijovém zvýšení sazeb ve Spojených státech spolu se všeobecnými obavami o zdraví světové ekonomiky pomohly euru k výraznému posílení vůči dolaru. Je otázka, zda není trh příliš přecitlivělý a zda rizika nepřeceňuje. Podle nás zatím spíše ano, jednoznačně potvrzené vážné problémy jsou stále možností, zatím ještě ne realitou. Trh je však, zdá se, jako značně pravděpodobnou realitu bere. Pokud se obavy nebudou potvrzovat, měl by se dolar vrátit k posilování.

Výnosy dluhopisů pochopitelně v "risk-off" módu klesají. Opět bude záležet na tom, jak dlouho se trh vydrží bát, a také na tom, zda se objeví nějaký skutečně vážný reálný problém. K panice přispívá mimo jiné prudký pokles cen ropy, i když ten historicky znamenal silnější světovou ekonomiku. Nyní však investoři vidí strašidla všude, takže reagují ještě větším panikařením. Zlatu to naopak poměrně výrazně pomohlo, a pokud trh vydrží ve své náladě, může si ještě nějaké zisky připsat.

V regionu bude živo hlavně v pátek, kdy budou v ČR a Polsku zveřejněny revidované odhady růstu HDP za druhé čtvrtletí, které navíc doplní jejich struktura. V Maďarsku se koná zasedání centrální banky, žádná změna v nastavení měnové politiky však prozatím dle její rétoriky není na pořadu dne.

Kurz koruny vůči euru by se neměl během následujících týdnů a měsíců zřetelněji odchylovat od současných hodnot blízkých 27korunové hranici (přebytek běžného účtu platební bilance působící ve prospěch jeho dalšího posilování, kterému však brání ČNB). Prostor pro jakýkoli zřetelnější růst výnosů českých 10letých vládních bondů je v tuto chvíli z krátkodobého hlediska (nejbližší měsíce) do značné míry omezen, především s ohledem na zhoršující se inflační vývoj (nižší ceny komodit související se zhoršujícími se vyhlídkami pro růst světové ekonomiky).

Aktualita pro rok 2026

Doporučujeme

Aktuality