Burzovní kalendář (5. 10. - 9. 10. 2015)

První kompletní říjnový týden začne pod dojmem páteční rally na americkém akciovém trhu. Na něm ve čtvrtek neoficiálně začne výsledková sezóna za třetí čtvrtletí oznámením údajů o hospodaření společnosti Alcoa. Vychází řada důležitých dat, například celkové indexy nákupních manažerů a údaje o německém průmyslu, který by se vlivem skandálu s emisemi automobilky Volkswagen (a pravděpodobně řady dalších) mohl časem ocitnout pod tlakem. Důležitá ekonomická data budou vycházet také v České republice.

Ohlédnutí

Obchodování na přelomu září a října charakterizovaly velké výkyvy. Prodejní tlak vyvolala další špatná data z Číny, konec měsíce a kvartálu navíc běžně vyvolává volatilitu kvůli přeskupování pozic v portfoliích investorů. Opačným směrem působila některá jiná makrodata, například rekordní spotřebitelská důvěra či prodeje aut v USA. Rozkolísaný vývoj nejprve v pátek "rozlouskla" nepříznivá data z amerického trhu práce, která akcie poslala do výrazné ztráty, největší obrat na americkém trhu za poslední čtyři roky ale nakonec zajistil denní i týdenní zisk na amerických trzích.

Slabší tvorba pracovních míst a stagnace mezd v USA ovšem razantně redukují očekávání, že bude americká centrální banka letos či na začátku roku 2016 hýbat se základní sazbou. Dolar v reakci na to krátce oslabil na dvoutýdenní minimum nad 1,13 EUR/USD.

Akciové indexy v západní Evropě ztratily za týden 1-2 %, když dominantním tématem - vedle vývoje světové ekonomiky a politiky centrálních bank - je pokračující skandál automobilky Volkswagen s podvodným softwarem obcházejícím kontroly emisí.

Pražská burza ve zkráceném týdnu naopak získala 0,2 %. Společnost Pegas Nonwovens (za týden +1,6 %) pokračuje v odkupu vlastních akcií. Zisky ale omezovaly výprodeje titulu ze strany polského fondu PKO, který využil vysokých cen a podpory ze strany samotné společnosti a snížil svůj podíl z 5,25 na 4,89 %.

Na kurzovém lístku pražské burzy se ve čtvrtek nově objevila společnost Kofola ČeskoSlovensko. "Vzhledem k velikosti volně obchodovaného podílu akcií (0,4 %) očekáváme s tímto titulem minimální objemy obchodování," napsali v týdenním shrnutí analytici z J&T Banky.

Nejlépe si v uplynulém týdnu na pražském parketu vedla Komerční Banka, která našla podporu těsně nad hranicí 5 000 Kč a týden zakončila na úrovni 5 359 Kč (+3,9 %). Podobně našla po výprodejích podporu také VIG (+2,3 %). Naopak nejhorší výkonnost, pomineme-li málo likvidní tituly jako Stock Spirits nebo TMR, předvedl ČEZ (-1,8 %). U titulu se negativně projevily dále klesající ceny elektřiny (již pod 29 EUR/MWh) a množství neplánovaných odstávek, které negativně ovlivní výsledky společnosti. "Těchto odstávek je již tolik, že si myslíme, že by kvůli nim mohl ČEZ snížit celoroční cíle, což již letos jednou udělal. Také u předchozího snížení výhledu byly jedním z důvodů dlouhé neplánované odstávky jaderných bloků," uvedla J&T Banka. Nedařilo se ani Erste Group, která oslabila o 1,6 %.

Výhled

Navzdory posílení amerických akcií v druhé polovině pátečního obchodování je otázkou, jak na nepříznivá data z trhu práce v USA zareagují světové burzy. Možnost, že Fed ponechá základní sazbu na minimu déle než do prosince letošního roku, získala na pravděpodobnosti. Trh je přitom rozdělen na ty, kdo volají po utažení měnové politiky a potvrzení důvěry v sílu americké ekonomiky, a ty, kdo varují před zpřísněním měnových podmínek, které by skrze silný dolar mělo (a již má) neblahý vliv na mladé trhy s velkým podílem v dolarech denominovaných dluhů.

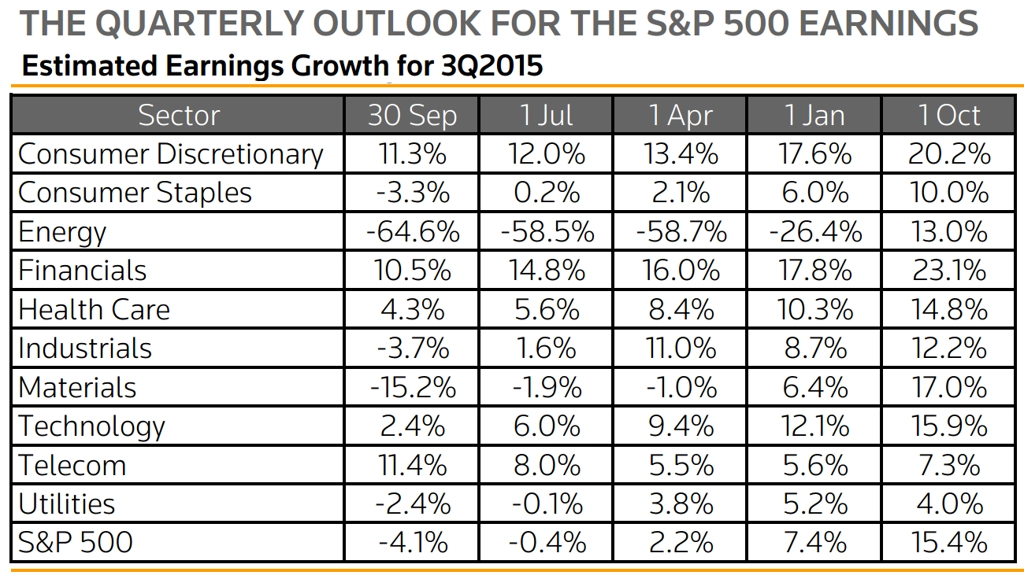

Zpomalování ekonomické aktivity není jen problémem Číny a dalších rozvíjejících se trhů, může se přelévat i do USA a Evropy. Nízký přírůstek počtu pracovních míst a nulový růst mezd v Americe sice výrazně snižují pravděpodobnost zvýšení sazeb Fedem v prosinci - a uvolněná politika byla v posledních letech pro akcie vzpruhou -, zároveň ale snižují důvěru investorů v ekonomiku a v zisky firem. Ty nyní začnou investoři podrobně sledovat v rámci výsledkové sezóny za třetí kvartál.

"Od firemní výsledkové sezóny v USA očekáváme, že opět přiláká pozornost investorů, kteří se v posledních týdnech věnují především makroekonomickým tématům. To se projevovalo nezvykle vysokou korelací vývoje cen akcií napříč sektory. Konsenzuální odhady v posledních měsících klesaly. Při očištění o očekávaný výrazný propad zisků energetického sektoru, který nadále čelí nabídkovému šoku na trhu s ropou, by trh počítal s meziročním nárůstem zisků o 0,4 %. To nám připadá vzhledem k solidně rostoucí americké ekonomice a probíhajícím zpětným odkupům akcií jako pesimistický výhled. Dařit by se mělo například spotřebitelským sektorům, které budou nadále těžit z poklesu cen ropy, a technologickým firmám," uvedl pro Investiční web analytik Martin Krajhanzl z České spořitelny.

Vedle společnosti Alcoa oznamují výsledky hospodaření také například v úterý PepsiCo a Yum! Brands, v Evropě by měl data ve středu odhalit řetězec Tesco.

Investoři budou také pozorně číst zápis ze zářijového zasedání FOMC, který vyjde ve čtvrtek. Pokud by ze zápisu vyplynuly obavy členů Fedu o zdraví ekonomiky, mohla by na trhu vzrůst nervozita. Kvůli nejasnostem okolo měnové politiky v USA budou sledovaná data z US, a na ta slabší případně reagovat útěkem do bezpečí, jímž se v posledních týdnech staly euro a japonský jen, ale částečně i drahé kovy.

Z hlediska makrodat začne týden významným indexem nákupních manažerů ISM ve službách v USA, kde se očekává mírný pokles. V pondělí bude také znám údaj o maloobchodních tržbách v eurozóně za srpen, kde se čeká zpomalení meziročního růstu. Den poté vyjdou statistiky německých průmyslových zakázek a ve středu německá průmyslová výroba. Skandál Volkswagenu se v číslech ještě neprojeví, může ale tlumit případnou reakci trhu na pozitivní data. Údaje z průmyslu vyjdou také ve Spojeném království, Španělsku a Itálii. O pokračujících problémech Brazílie mohou opět něco nového naznačit inflační data vycházející ve středu.

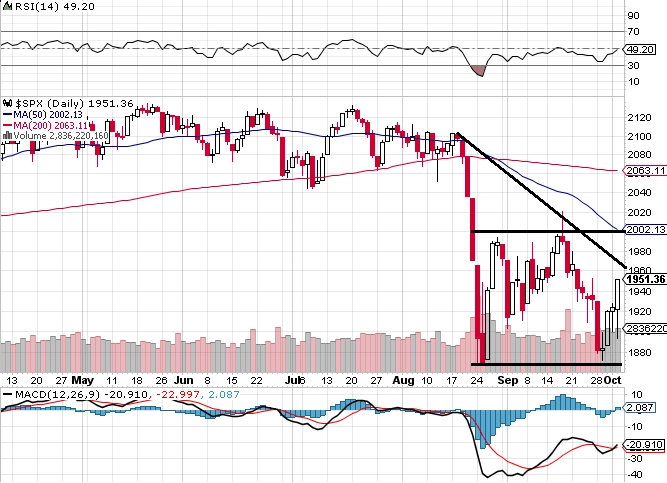

"Americký trh má za sebou velice volatilní týden s dobrým koncem. V pondělí index spadl o 2,5 %, ale v závěru týdne zabral a za pět dnů posílil o 1,04 %. Pátek byl obzvlášť náročný, obrat ze ztráty 1,7 % na zisk o 1,5 % je celkem výkon. Je vývoj z uplynulého týdne začátkem podzimní rally?" ptá se v technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Zatím by se mohlo jednat pouze o krátkodobý růst. Index v úterý otestoval minima z konce srpna a po deseti dnech poklesu přišla prudká opačná reakce, ze které nelze dělat závěry. Objemy obchodů ale byly nadprůměrné, support 1 870 nebyl prolomen a technické indikátory naznačují potenciál růstu. Stále je platné rozpětí 1 870 až 1 990 (2 000). První jasně pozitivní vlaštovkou bude průraz nad psychologickou hladinu 2 000, tedy i nad 50denní klouzavý průměr. Dokud k němu nedojde, dlouhodobější akciový výhled je nepříznivý."

O výhled na další obchodní týden jsme požádali analytika Jiřího Polanského z České spořitelny. Česká makrodata (obchodní bilance, stavební a průmyslová výroba, maloobchodní tržby, nezaměstnanost a inflace) by podle něj měla nadále ukazovat na silnou poptávku, a to jako domácí, tak zahraniční.

Kompletní výhled analytiků z České spořitelny:

V ČR budou v týdnu zveřejněna všechna klíčová makrodata. Úterý bude patřit srpnové obchodní bilanci, středa průmyslové výrobě a maloobchodním tržbám. Průmysl ani maloobchod v srpnu nebyly rozhozeny rozdílným počtem pracovních dní, v obou případech tak počítáme s růstem mírně nad 6 %. Vlnu domácích měsíčních dat v pátek uzavře zářijová inflace, která by měla i kvůli dalšímu zřetelnému poklesu cen pohonných hmot zpomalit na 0,2 %.

Kurz české koruny se od zářijového zasedání ČNB, jehož vyznění bylo spíše holubičí, zřetelněji nepřiblížil k hladině 27 Kč za euro, kterou banka střeží, a v současné době se nachází mírně nad 27,10 Kč za euro. Fundamentální faktory, především vysoký přebytek obchodní bilance, nadále působí spíše ve prospěch posilování koruny. Zda se bude její kurz pohybovat ve větší či menší blízkosti 27korunové hranice, bude během následujících měsíců do značné míry záviset na rétorice ČNB a její ochotě (verbálně) intervenovat.

Výnosy českých 10letých vládních bondů zůstávají do značné míry s ohledem na zhoršující se globální inflační vývoj pod tlakem. K jeho zmírnění by mohlo dojít ke konci roku s ohledem na výhled vyšší inflace poté, co do značné míry odezní negativní efekty nízkých cen ropy a pohonných hmot.

Aktualita pro rok 2026

Doporučujeme

Aktuality