Evropské akcie: Blýská se na (ještě) lepší časy?

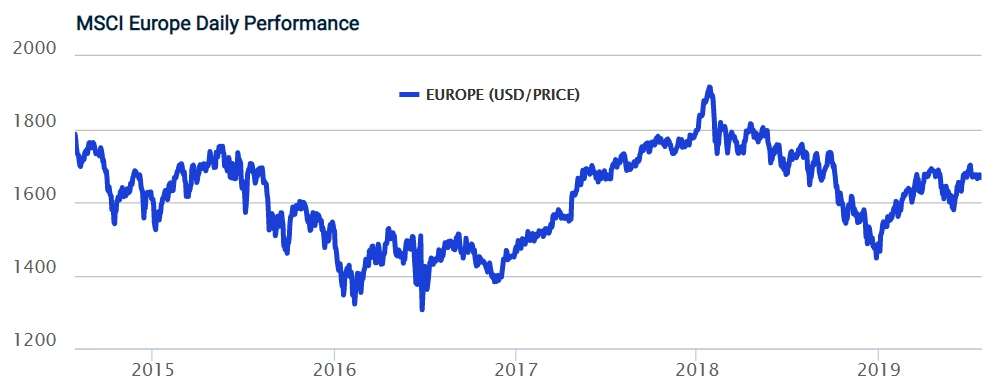

Evropský akciový trh zažil skvělé první pololetí. Index evropských akcií MSCI Europe si připsal téměř 17 % navzdory rostoucímu obchodnímu napětí mezi USA a Čínou, politickým výzvám na domácí půdě, zpomalujícímu ekonomickému růstu i nižším očekávaným ziskům. Blýská se na lepší časy?

Stratégové z NN Investment Partners shrnuli svůj pololetní výhled pro evropské akcie poměrně optimisticky (je potřeba poznamenat, že koncem července, kdy ještě nebylo na stole nové kolo zvyšování cel ze strany USA a odvetná opatření Číny, ale ani zvýšené napětí třeba mezi Japonskem a Jižní Koreou):

- Zisky evropských korporací se pravděpodobně ustálily. Odhady zisků opět rostou.

- Případné snížení úrokových sazeb by neprospělo finančnímu sektoru, ale mohlo by odvrátit riziko dlouhodobé stagnace ekonomiky.

- Potenciál vidíme v růstově orientovaných cyklických sektorech. Zatím však zůstáváme v pozicích vyvážení.

- Hodnoty indexů nákupních manažerů v Evropě jsou povzbudivé a ukazují, že domácí ekonomika je zdravá.

Monetární politika a stabilizace zisků firem jako klíč

Zásadní vliv měla na kapitálové trhy změna výhledu Fedu, který upustil od zpřísňování měnové politiky. K americké centrální bance se v holubičím postoji brzy připojila také měnová autorita eurozóny.

V případě Evropy by snižování úrokových sazeb mohlo být dvojsečné, jelikož 18 % evropského akciového indexu tvoří finanční sektor, jemuž pokles sazeb neprospívá. Nicméně případné snížení úrokových sazeb může zmírnit obavy z rizika dlouhotrvající stagnace ekonomiky v japonském stylu. Defenzivní sektory, jako jsou farmacie nebo zboží každodenní spotřeby, by z tohoto vývoje mohly těžit.

Podle ukazatele P/E, tedy poměru cen akcií a zisků firem za uplynulých 12 měsíců, který je okolo 15, se evropské akcie obchodují o 12 % levněji, než je dlouhodobý průměr. Světové akcie se pro srovnání obchodují o 15 % levněji. Z historie víme, že takový diskont nastává během recese. Trh tedy negativní zprávy již započítal do cen, ačkoliv o recesi zatím nemůže být řeč.

Kombinace lepšího výhledu ziskovosti firem a podpůrného přístupu centrálních bank může vést k stabilizaci, nebo dokonce růstu ocenění akciových titulů. Nejistota, která na trhu donedávna panovala, dopadla na náladu investorů a jejich ochotu riskovat. V důsledku toho investoři preferovali spíše defenzivní sektory. Pokud se ekonomice bude dařit, cyklické sektory, které spolu s finančním odvětvím tvoří 62 % trhu, budou mít prostor pro další růst.

Co čekat v druhém pololetí?

I přes rostoucí známky optimismu zůstáváme ve strategiích vyvážení a čekáme na další známky toho, že se ekonomické podmínky zlepšují. Až poté plánujeme navýšit podíl cyklických akcií v portfoliích. V rámci defenzivních sektorů se vyhýbáme veřejným službám a luxusnímu zboží, soustředíme se na zboží každodenní spotřeby a farmacii.

Nadále čekáme na vyjasnění politických rizik, která vidíme především v Itálii a Británii. Důležitá jsou rovněž makroekonomická data, která potvrdí růst evropské ekonomiky. Pokud bude oživení hospodářství v následujících měsících zřejmější, budou z toho těžit zejména cyklické sektory, jako jsou průmysl nebo základní materiály. Příjemným překvapením by mohly být fiskální stimuly.

Zdroj: NN Investment Partners