Největší lež v osobních financích

Internet je plný článků, které radí, co dělat pro to, aby se člověk do třiceti nebo čtyřiceti stal finančně nezávislým a mohl odejít "do důchodu". Jsou v nich přitom obvykle "cenné" rady typu "vytvořte si jasný plán", "investujte" nebo "mějte pod kontrolou výdaje".

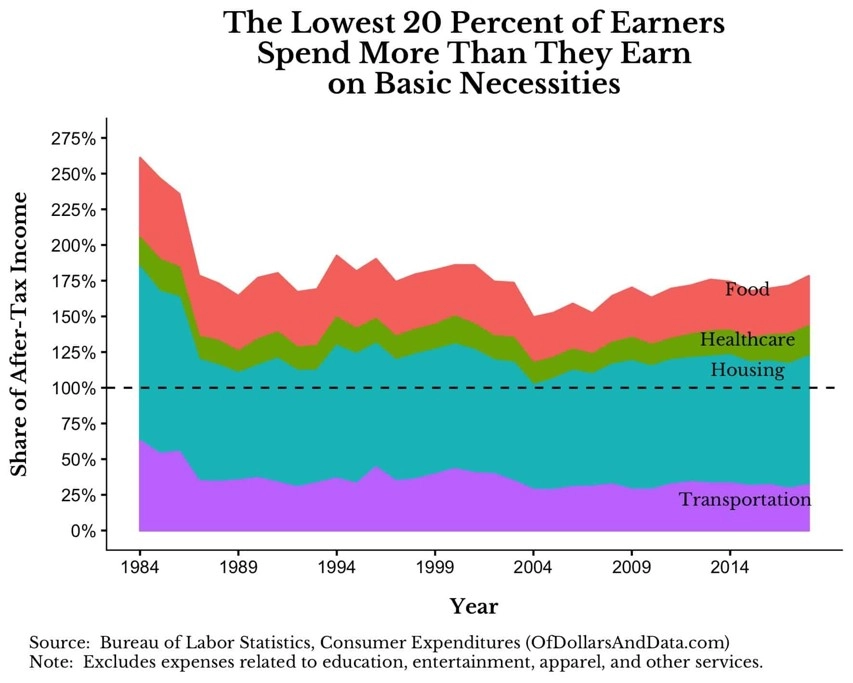

Nick Maggiulli z webu Of Dollars And Data se podobným "zaručeným" radám vysmívá. "Všichni, kdo tvrdí, že v 35 letech přestali pracovat, buď měli po dlouhou dobu mimořádně vysoké příjmy, nebo omezili své výdaje na absolutní minimum, žijí v karavanu, vyrábí si vlastní mýdlo a opakovaně používají jeden kousek zubní nitě," říká. Upozorňuje přitom na to, že ve Spojených státech lidé ve dvou nejnižších příjmových decilech utratí měsíčně více, než kolik vydělají, jen za dopravu a bydlení.

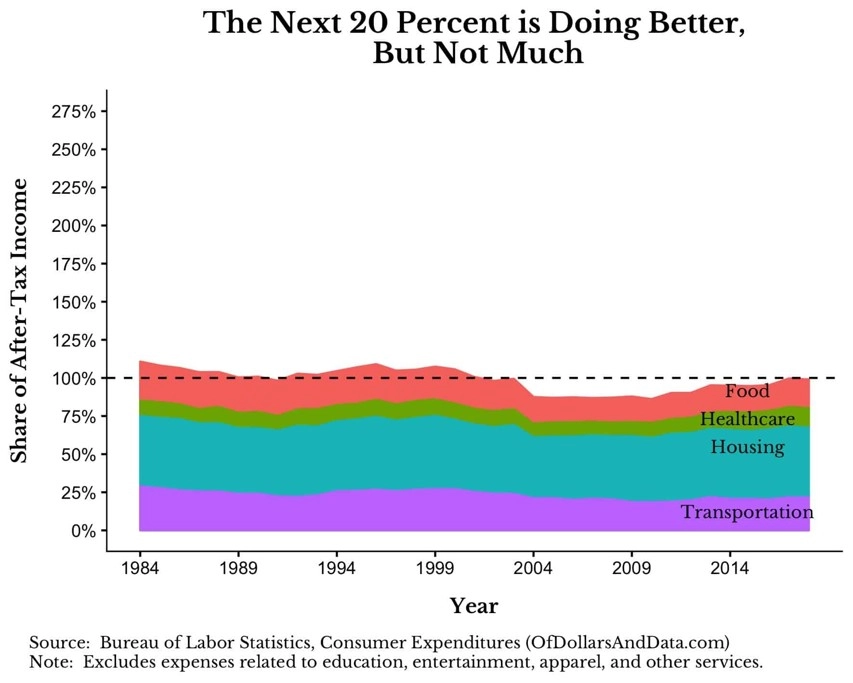

O mnoho lépe na tom ale nejsou ani lidé v následujících dvou decilech. Ti svými příjmy tak akorát pokryjí výdaje za dopravu, bydlení, jídlo a zdravotní péči.

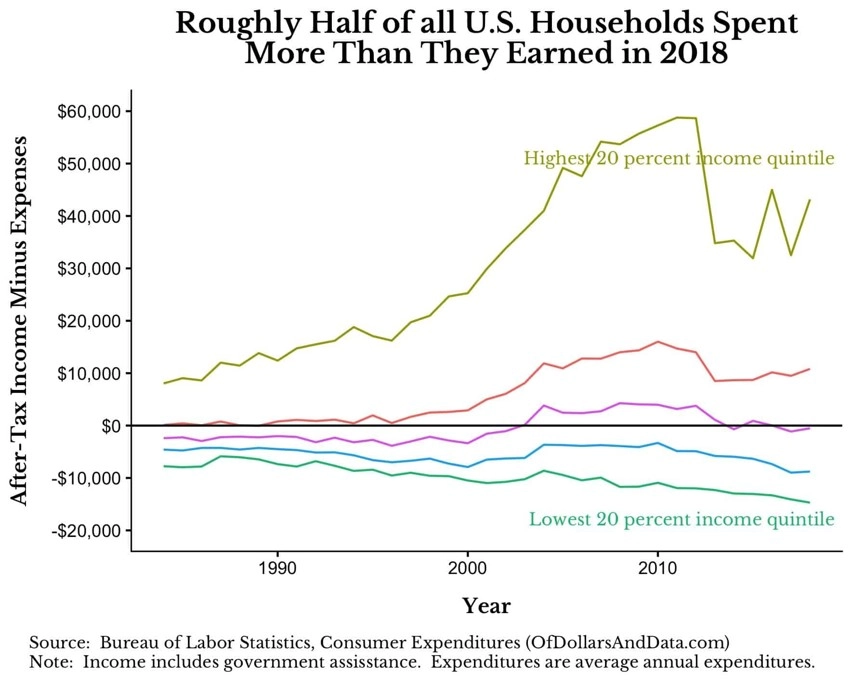

A pokud do výdajů započítáme i ty zbytné, vycházejí s příjmy s obtížemi domácnosti v šesti spodních příjmových decilech. Možnost investovat, budeme-li naslouchat doporučení, že na trh by měly mířit jen ty peníze, které člověk může postrádat, tak má v USA de facto menšina lidí.

V Česku přitom situace není o mnoho růžovější. Třeba průzkum Money Matters agentury IMAS pro Českou spořitelnu z konce loňského roku ukázal, že 30 % lidí měsíčně uspoří nejvýše tisícikorunu.

"Nenechte se uvrhnout do depresí těmi, kdo tvrdí, že člověk pracující i ve čtyřiceti letech je ztroskotanec. Abyste tak brzy získali finanční nezávislost, museli byste patřit z hlediska příjmů od vstupu na trh práce mezi nejbohatší, a navíc dosahovat mimořádného zhodnocení peněz na finančním trhu," říká Maggiulli. "Tím ovšem neříkám, že nemá smysl se snažit, jakékoli úspory a zhodnocení peněz na trhu jsou lepší než nic a umožní vám v budoucnu alespoň trochu ubrat z pracovního nasazení."

Zdroj: Of Dollars And Data

Aktualita pro rok 2026

Aktuality