OTC deriváty: Turbulence pro fajnšmekry

Vše, co můžeme dnes říci o OTC derivátech, už zítra nebude pravdou. Tyto nástroje prochází nejradikálnějším faceliftem z dílny amerických a evropských regulátorů. Poznáme je pak ještě?

Letos naposledy můžeme o OTC (over-the-counter) říci, že jsou to mimoburzovní kontrakty (swapy, forwardy, CFD a opce), které jsou sjednávané bilaterálně bez všeobecně platných regulí a bez záštity jakékoli třetí instituce. Absencí zaštiťujícího orgánu nesou automaticky oba zúčastnění úvěrové riziko protistrany. Přítomností úvěrového rizika nelze uzavřít otevřenou pozici kompenzací (offset), ale použitím opačné operace, při níž se tržní riziko sice eliminuje, avšak úvěrová rizika zůstávají.

Na rozdíl od burzy u OTC derivátů vzniká prostor pro ovlivňování cen. Velké množství odborníků zastává názor, že příčinou rozvoje OTC derivátů je maximalizace zisku tvůrců trhu na úkor klientů, krácení daní, tunelování určitých subjektů, spekulace a okrajově zajišťování rizik. OTC deriváty jsou podle nich zdrojem finanční kriminality, což údajně dosvědčuje obrovský zájem o tyto trhy.

Výstižně se v této záležitosti vyjádřil eurokomisař pro hospodářské a měnové záležitosti Michael Barnier. "Žádný finanční trh si nemůže dovolit zůstat na území divokého západu. OTC deriváty mají obrovský dopad na reálnou ekonomiku, od výše hypoték po ceny potravin."

Eurokomisař tímto uvedl oznámení, že Evropská komise v současné době podává návrhy na regulaci OTC derivátů. Pokud legislativní proces proběhne podle očekávaného itineráře, měly by se OTC deriváty od konce roku 2012 začít hlásit ve speciálních datových centrech, kde o jejich povolení či zákazu budou rozhodovat regulátoři. Na povinnost ohlašování kontraktů bude dohlížet orgán ESMA (European Securities and Markets Authority).

Do OTC kontraktu budou navíc vstupovat určité soukromé subjekty pod názvem CCP (Central Counterparties), které by měly garantovat průběh obchodu i v případě krachu jednoho z účastníků kontraktu.

Do OTC trhu by zkrátka mělo vstoupit clearingové centrum, čímž by se měla zvýšit transparentnost a průhlednost OTC derivátů, ale zároveň se tak významně přetváří OTC deriváty k obrazu burzovních kontraktů. Se změnami OTC trhů jsou plánované změny short sale a změny v možnostech držení nekrytých pozic (naked positions). Krátké prodeje a tvorba nekrytých pozic budou mnohem hůře uskutečnitelné, zejména u CDS (credit default swaps). U krátkých prodejů bude před uzavřením obchodu vyžadována smlouva o vypůjčení či rezervace vypůjčení do 4 dnů po transakci.

Mnoho povyku pro...

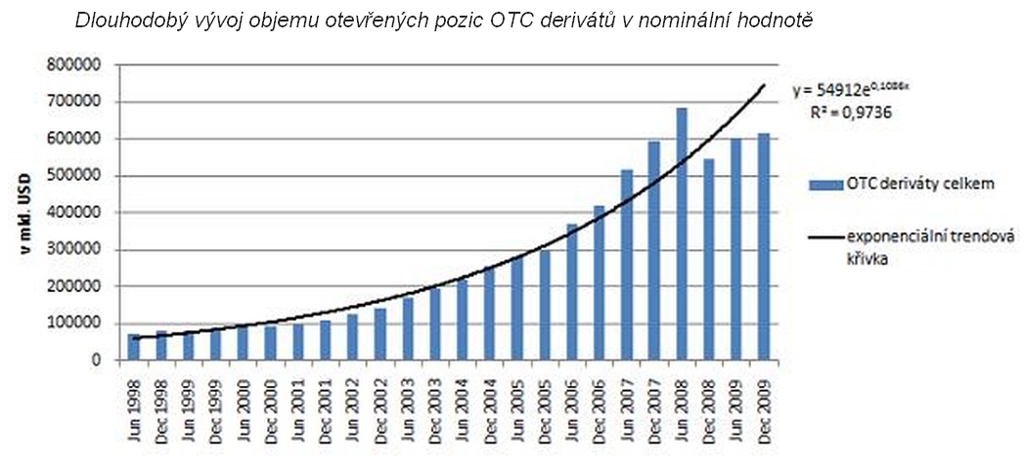

OTC deriváty dlouhodobě tvoří více než 80 % všech derivátů. V letech 2007 a 2008 svou pozici ještě posilovaly až k hranici 90 %. Nic na tom nezměnila ani finanční krize. Jejich vývoj tak nadále zůstává stěžejním pro vývoj derivátů jako celku. Tuto domněnku potvrzuje i shodná podoba vývoje objemů otevřených pozic OTC s celkovými deriváty.

Pokud analyzujeme statistiku vývoje OTC derivátů prostřednictvím průzkumu prováděným Bankou pro mezinárodní platby v tříletém cyklu, pak žádný pokles v objemu otevřených pozic nezaznamenáme. Navzdory propadům spojeným s finanční krizí OTC trh od posledního průzkumu v roce 2007 vzrostl celkem o 15 %. To znamená růst v průměru 5 % ročně. V období 2004 až 2007 byl tento průměrný roční růst 32 %! To poukazuje na rapidní zpomalení růstu otevřených pozic OTC derivátů v nominálních hodnotách.

Jaký je osud derivátů, které spustily krizi?

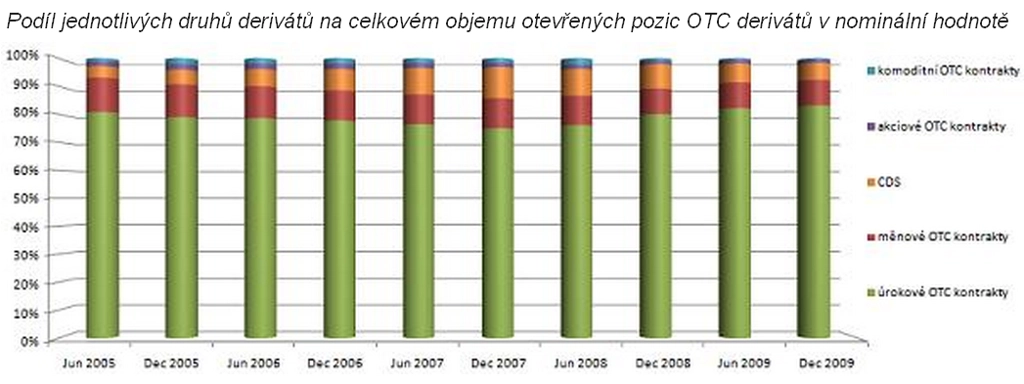

Podobnou pozici, jakou zaujímají OTC kontrakty v rámci všech derivátů, mají úrokové kontrakty v rámci OTC derivátů. V době ekonomické expanze, kdy docházelo k růstu objemu otevřených pozic OTC derivátů, podíl úrokových OTC derivátů na celkovém množství OTC derivátů významně klesal. Pokles podílu nebyl nijak šokující, šlo o zhruba 10 %. Znamená to však, že v době ekonomické expanze rostl procentuálně objem otevřených pozic úrokových OTC derivátů v nominální hodnotě pomaleji než jiné druhy derivátů. Větší růst podílu zaznamenaly komoditní OTC deriváty, přesto zůstává jejich podíl marginální. Zásadní boom přišel ze strany úvěrových derivátů – CDS nástrojů.

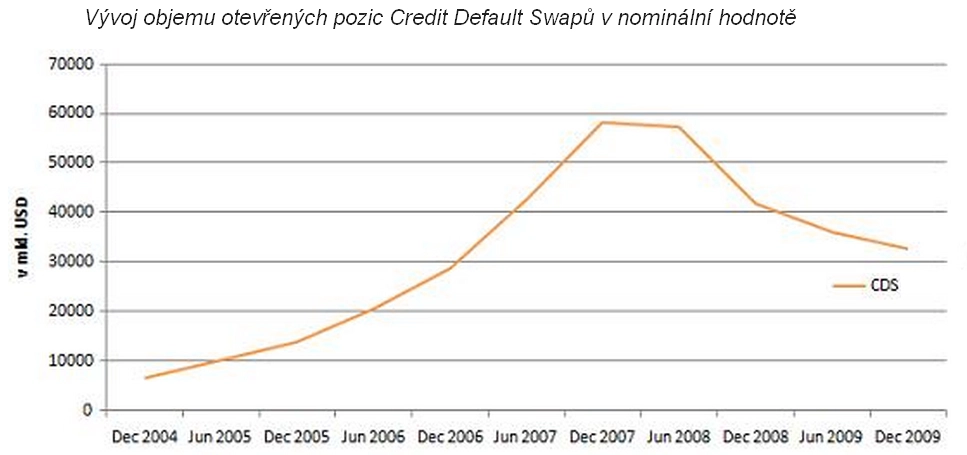

Od roku 2005 do konce roku 2007 byla nálada na trhu více než optimistická. Nikdo se ničeho nebál, prováděly se stále rizikovější operace a závratně rostl zájem o úvěrové deriváty všeho druhu. Každý chtěl vydělat na převzetí cizího úvěrového rizika, přičemž se nenápadně vytvořila sofistikovaná síť, skrze kterou se jakékoli problémy mohly roznést všude a okamžitě.

Hlubší korekce trhů z prvního pololetí 2008 přinesla "neočekávanou" nejistotu, která se odrazila v náhlém zmrazení růstu objemu otevřených pozic CDS. Ve srovnání s koncem června 2007 množství CDS pokleslo o 39 % na 31 bilionů USD.

Pokračování článku najdete na serveru Investujeme.cz

Aktualita pro rok 2026

Aktuality