Hotovost je král, vládne ale prezident dolar. A umí být drsný

Dominance americké měny na světových trzích, po desetiletí záruka stability, se sama stává rizikem a prohlubuje výkyvy na finančních trzích. Jak to? Jako každé kouzlo funguje dobře jen tehdy, když mu věříte.

Paul Samuelson v roce 2005 napsal, že závislost světové ekonomiky na americkém dolaru je sice výhodná (pomáhá držet hodnotu dolaru zhruba stabilní i při značném deficitu americké obchodní bilance), ale může, za blíže nespecifikovaných okolností v blíže nespecifikované budoucnosti, přerůst v poptávku nekontrolovatelnou, a nadělat tak ve světovém finančnickém prostředí pořádný nepořádek. Tehdy to většina lidí brala tak, jako bere všechny hrozby, jež mohou udeřit za blíže nespecifikovaných okolností v blíže nespecifikované budoucnosti – pokrčila rameny.

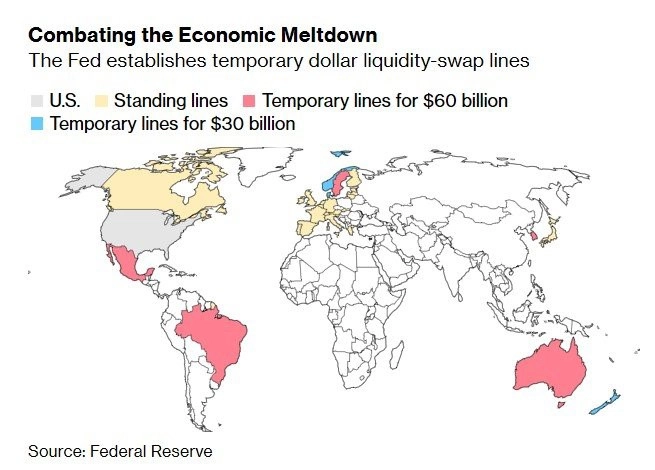

Swapové linky

Letos 18. března na Samuelsonova slova došlo. Tedy, vařilo se to již dříve, zmíněné datum je významné tím, že onen den to finanční establishment uznal jako reálný problém. Konkrétně americká centrální banka otevřela nové swapové linky pro devět centrálních bank (s pěti již takové aranžmá funguje od světové finanční krize před 12 lety). Otevření takové swapové linky znamená, že Fed poskytne dohodnutou částku, řekněme švédské Riksbank, která mu na oplátku poskytne ekvivalentní sumu ve švédských korunách.

Takový nástroj je dobrý k tomu, aby uspokojil poptávku švédských investorů, kteří mají zájem o úvěr v dolarech. A to pokud možno rychle, jednoduše a hlavně levně. Když to rychle, jednoduše a levně nepůjde, vyžene to kurz dolaru vzhůru (přinejmenším relativně ke švédské koruně), rozpoutá se peklo a Bůh si zakryje tvář. Naneštěstí právě tam míříme.

Swapové linky mají tu výhodu, že nejsou půjčkami, pročež riziko s nimi spojené je minimální (jediný problém by mohl vzniknout, kdyby kurz švédské koruny strašlivě poklesl, čemuž ovšem sama existence řečené transakce klade překážku; dobře je to vymyšlené). Někdy je to složité vysvětlit zákonodárcům, kteří obecně neradi vidí reálnou či pomyslnou loď nacpanou dolary odrážet od východního pobřeží směrem přes Atlantik, stále je to ale jednodušší než objasnit poskytnutí úvěru.

To neznamená, že otevřením devíti swapových linek v celkovém maximálním rozsahu 90 miliard dolarů je vše vyřešeno. Kromě placebo efektu mohou skutečně zapůsobit až tam, kde je "recipientní" banky na druhém konci oné linky skutečně rozpustí do reálné ekonomiky. To není vždy jednoduché, tyto banky se často nechtějí získaných dolarů ani dotknout. Je to svým způsobem logické – banka využitím těchto peněz přiznává, že sama je v dolarovém kontextu švorc. A to je to poslední, co o sobě chce jakákoli banka rozhlásit.

Swapové linky Fedu pro ostatní centrální banky

Vzniká tak mírně absurdní situace, za níž centrální banky po celém světě velice potřebují dolary (již proto, aby relativně neklesala hodnota jejich domácí měny, což bývá jejich první starost), ale musejí se tvářit, že je jim to celkem jedno.

Kdo za to může?

Jak jsme se do té situace dostali? Kromě pnutí do systému již vestavěných je tu samozřejmě koronavirus. Většina vlád zemí virem napadených zvolila krapet mongolský přístup plošných zákazů ekonomické činnosti (Švédové a Nizozemci se snaží o přístup západní, racionální, ale to je celkem jen nějakých 28 milionů lidí). Znamená to, že nikdo neví, co bude ekonomika dělat za týden či za čtvrt roku. Klíčovým slovem je nejistota.

Co uděláte, když si půjčíte na investici, ale zjistíte, že se na ni vůbec nemůžete spolehnout? Velice mnoho investorů by zareagovalo tak, že svoji otevřenou pozici uzavřou a aktiva prodají, byť se ztrátou, a zalezou, než se koronabouře přežene. A když prodat, tak za dolary. Také se nechcete zbavit akcií, zlata, bitcoinů či dluhopisů, abyste na konci transakce drželi kufřík plný běloruských rublů.

A protože tak to během krátké doby udělal leckdo (akciové indexy v USA spadly o více než 30 %), začalo být dolarů málo. A to přesto, že Fed tiskne greenbacky nové, až se mu od rotaček kouří.

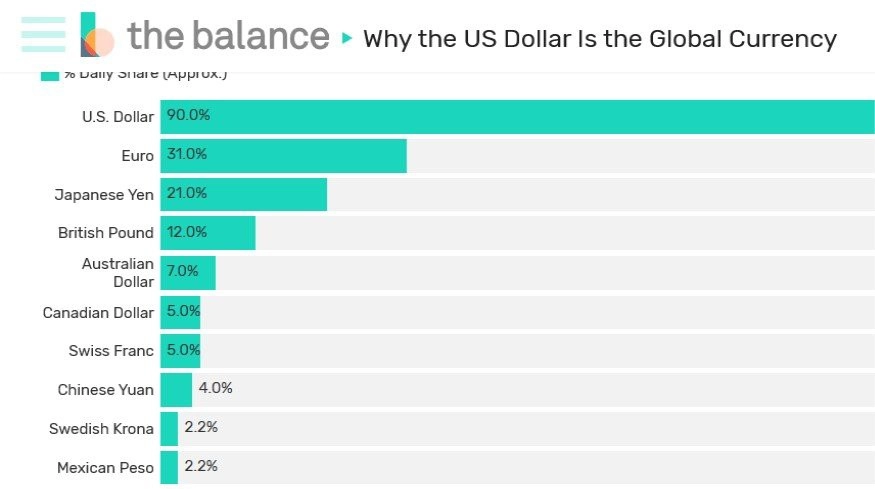

"Málo" je ve světě dolarové ekonomiky ošemetný pojem. Zhruba dvě třetiny fyzických dolarů, tedy bankovky v hodnotě necelých 600 miliard, kolují mimo území USA. Právě dolar tvoří jednu ze stran 90 % obchodů na měnovém trhu forex. "Málo" neznamená, že by greenbacky zmizely v Saúdské Arábii nebo Číně. Znamená to, že se začnou podezřele vyvíjet ceny finančních nástrojů, které jsou na "málo" či "hodně" citlivé.

Obchodování s jednotlivými měnami na forexu

Kamarád (třeba) z Amsterdamu

Jedním z takových jsou takzvané cross currency basis swaps. Představte si, že máte starého známého v Amsterdamu, jenž vás představí svému starému známému z New Yorku. Povídáte si o penězích. Potřebujete si půjčit na investici a z nějakých důvodů byste raději dostali dolary než eura, švédské koruny nebo běloruské rubly.

Váš nový newyorský známý však je prozíravý muž a nepůjčuje nikomu, koho nezná, případně půjčuje, ale příliš draze. Proto požádáte svého amsterdamského známého, aby si od Newyorčana dolary půjčil on, protože coby starý známý dostane sazbu dobrou. Vy naopak do Amsterdamu pošlete ekvivalent půjčené sumy třeba ve švédských korunách. Holandský kámoš je krytý, Newyorčan dobře půjčil a vy investujete v dolarech, jak jste potřebovali. Všichni jsou spokojení.

Vtip je v tom, že vy a váš amsterdamský známý jste si de facto navzájem půjčili peníze, a tudíž si vyplácíte úroky, obvykle jednou za čtvrt roku. Specialita tohoto uspořádání tkví v tom, že si je vyplácíte ve "své" měně, tedy vy dostáváte z Nizozemska (v příkladu využité) švédské koruny a sami tam posíláte dolary, které jsou následně posílány do New Yorku.

A protože jste to vy, kdo po svém amsterdamském parťákovi něco chcete (potřebujete dolary, ne že by on nebo Newyorčan potřebovali vaši exotickou měnu), něco mu k těm úrokům přihodíte. To něco je jeho výdělek, jeho krytí vůči riziku, že se vaše měna utopí v Severním moři nebo si na ni budete muset navlékat roušku.

Tisknou všichni

Letos v březnu se stalo, že se cena tohoto "krytí" začala zvedat, až byla vyšší než kdykoli od roku 2011. Začalo to zvedat hodnotu dolaru, a to výše, než bylo komukoli milo. Americkým exportérům kazí relativně drahý dolar kšeft a zahraničním věřitelům pekelně prodražuje splátky veškerých dolarových úvěrů. Proto Fed uvolnil své swapové linky. Zda to pomůže, se teprve uvidí.

Za normálních okolností by Fed mohl tlačit na své zahraniční partnery, aby nechali své měny krapet posílit. Za současné situace to však není politicky možné, protože všechny centrální banky skupují aktiva a tisknou peníze, co se do nich (a jejich ekonomik) vejde, stejně jako Fed. Paul Samuelson měl pravdu. Alespoň má to štěstí, že mu to už jedenáct let může být jedno.