Hrozba recese? Centrální banky nemusejí spěchat se zvyšováním sazeb

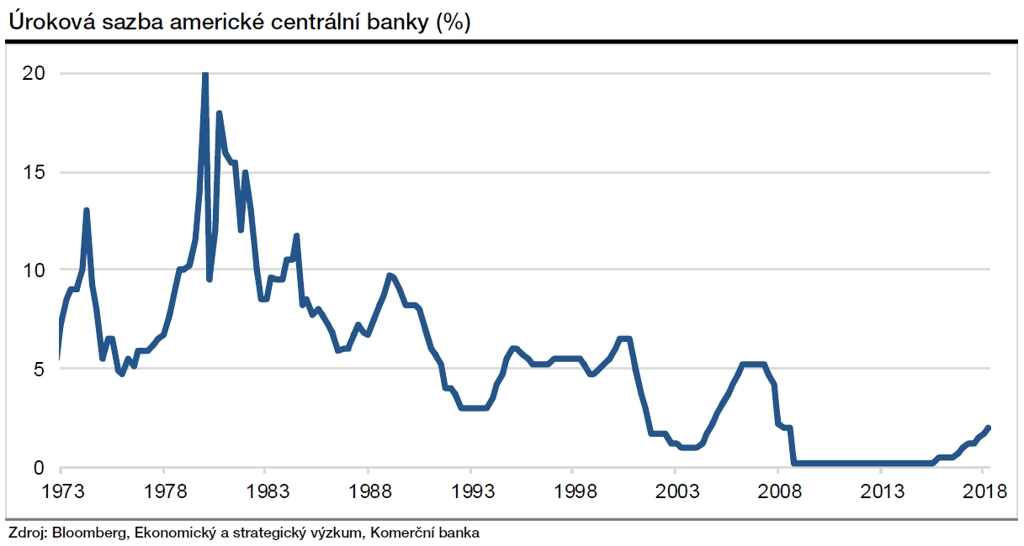

Americká centrální banka v červnu letos podruhé zvýšila sazby. Již se ozývají hlasy, že by si měla pospíšit také ECB.

Argumentace pro rychlejší zvyšování úroků je jasná – budou-li úrokové sazby vyšší, budou se mít centrální banky odkud odrazit v případě ekonomického zpomalení. Jako kdyby měly teď brzdit rozjetý vlak, aby mohly později šlápnout na plyn.

Ale i při současném zvyšování podle své projekce bude Fed na předpokládané přirozené úrokové sazbě zhruba za dva roky. S velkou pravděpodobností v té době již nyní nejdelší ekonomický růst skončí a americká ekonomika bude ve fázi zpomalení. To znamená, že Fed bude muset sazby v té době opět snižovat.

Vezmeme-li v úvahu všech sedm cyklů od roku 1960, v každém z nich průměrně klesla sazba o pět procentních bodů. Při té další bankéři nebudou mít tolik prostoru. Nicméně trend současné literatury zpochybňuje symetrii ekonomického cyklu a boří hypotézu, že měnová politika nemá dlouhodobý vliv na výkon ekonomiky.

Empirická evidence ukazuje, že změny v míře nezaměstnanosti nejsou symetrické. Zatímco nezaměstnanost může svou přirozenou míru významně přerůst, pod ni klesá jen mírně a zřídka. Avšak její přirozenou míru snižují investice, jejichž realizaci právě napomáhají nízké úrokové sazby. A tudíž delší období uvolněné měnové politiky nemusí být na škodu, nesmí však ekonomiku výrazně vyvést z rovnováhy.

Autorkou článku pro Hospodářské noviny z 15. června 2018 je ekonomka Monika Junicke z Komerční banky.

Zdroj: Hospodářské noviny