Index akciových spekulací na rekordu: Proč má smysl jej sledovat?

Pokud jde o náladu na akciovém trhu, je zajímavější sledovat pozice investorů než pročítat průzkumy samotného sentimentu. Je zkrátka lepší vědět, co investoři dělají, než poslouchat, co říkají, že dělají.

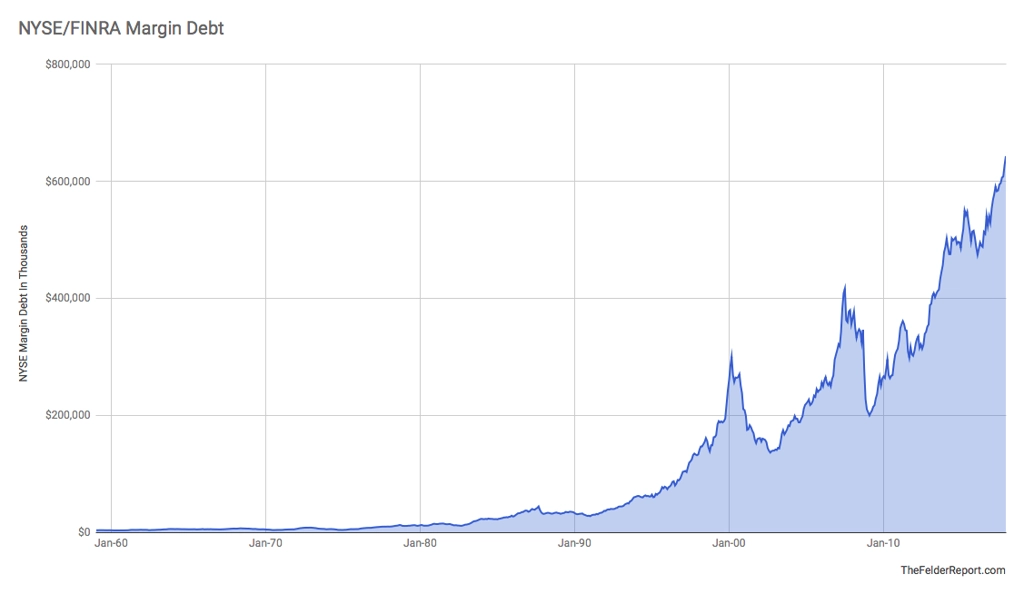

Velice oblíbeným ukazatelem tržních komentátorů je takzvaný margin debt, tedy zjednodušeně řečeno objem peněz, který si investoři půjčili na nákupy aktiv. Když je vysoký, je potenciálně velká nabídka daného aktiva, a když je nízký, lze do budoucna počítat s vyšší poptávkou.

Nedávno margin debt na Newyorské akciové burze (NYSE) poprvé překonal hranici 600 miliard USD. Pro zajímavost, na vrcholu internetové bubliny na přelomu tisíciletí byl zhruba poloviční.

Ano, americká ekonomika od té doby znatelně vzrostla. I po očištění o tento růst je ale margin debt aktuálně rekordní.

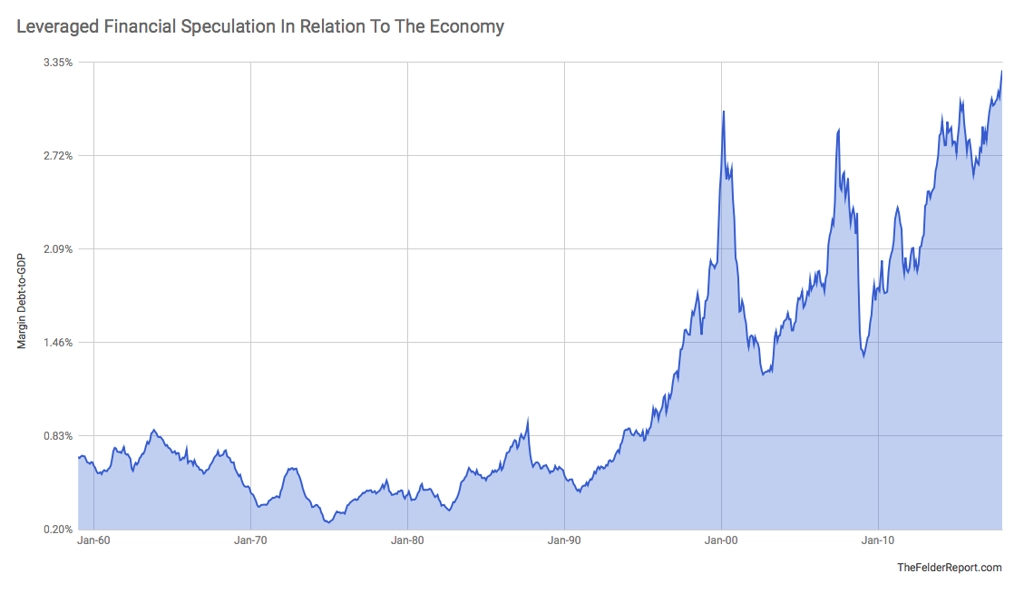

Není od věci si povšimnout, že po dlouhá desetiletí byla míra spekulace vyjádřená ukazatelem půjčování si na obchodování poměrně malá, i v dobách velkých výkyvů cen akcií docházelo z dnešního pohledu k malým změnám margin debt.

Politika centrálních bank, které po krizi zachraňovaly a stále zachraňují ekonomiku nízkými sazbami a odkupy aktiv, vyvolala v obchodnících pocit neohroženosti. Riskujte, případné problémy vyřešíme, jako kdyby banky vzkázaly investorům. Vžil se pro to výraz morální hazard. Je ale pravda, že uvolnění tržních mravů přinesla již opatření dřívější, připomeňme třeba Alana Greenspana v čele Fedu po roce 1987.

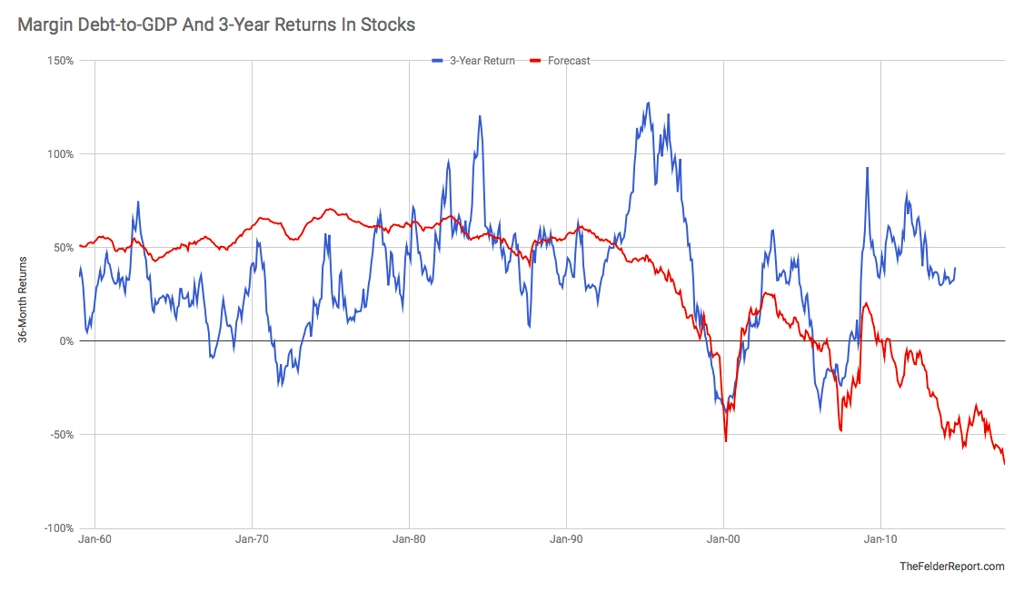

Spekulace na dluh od 90. let (především od jejich druhé poloviny) začaly v poměru k velikosti ekonomiky výrazně narůstat. Zajímavé je, že se zároveň projevila negativní korelace ukazatele k 3letým výnosům z držení amerických akcií. Dlouho předtím, když margin debt byl nízký v poměru k HDP, obě veličiny nenaznačovaly prakticky žádný "vztah". Na začátku milénia ale po překročení 3% hladiny poměru margin debt a HDP akcie během pár let odepsaly polovinu hodnoty. Tří procent poměr dosáhl i v roce 2015, náznak propadu ze začátku roku 2016 ale akciový trh obrátil ve dva roky stabilního růstu. Takže korelace (zatím) nepotvrzena.

To, že poklesy cen akcií mohou na "zapákovaném" trhu vyvolat vlnu nucených likvidací pozic, je ovšem myšlenka, již intuice nadhodí a vědomí nedokáže jen tak zapudit. Na přelomu ledna a února jsme to ostatně v relativně skromném vydání zažili. Vzhledem k objemu margin debt se potenciál možného medvědího trendu zdá být mohutný. Investoři by to měli mít na paměti, pokud uvažují o (další) pozici v amerických, potažmo světových akciích.

Zdroj: thefelderreport.com